接着上一篇讲的“我国票据市场的发展历程”,本篇开始介绍我国票据市场的发展特点。

2020年,我国的票据市场业务总量为148.24万亿元,同比增长12.77%。2021年前三个季度,公司信用类债券(包括短融、超短融、中票、企业债和公司债)发行量为8.99万亿,同期的票据承兑量为17.96万亿,是前者的两倍。票据已然成为我国金融市场的重要组成部分。

商业信用逐步价值化

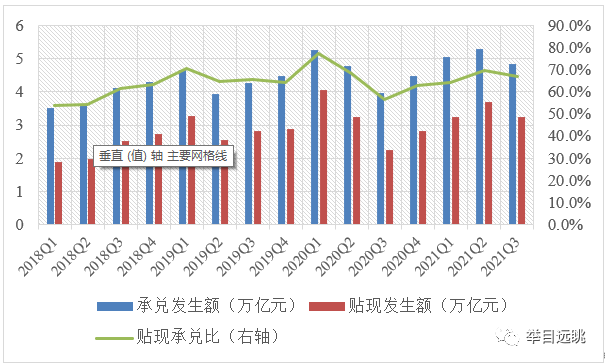

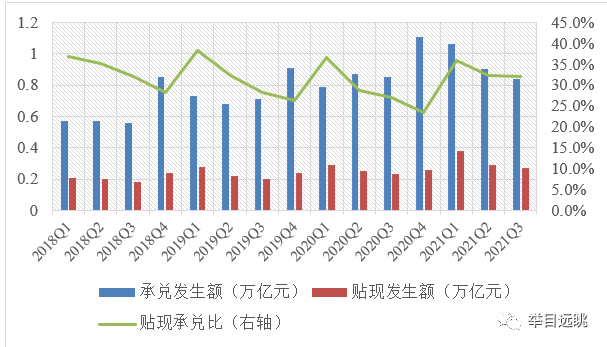

2021年第三季度,我国银行承兑汇票(以下简称“银票”)贴现量为3.24万亿元,同比增长44.18%;商业承兑汇票(以下简称“商票”)贴现量为0.27万亿元,同比增长17.35%。如图1、图2可见,在贴现利率走低的情况下,企业利用银票进行融资的意愿提高,银票贴现承兑比维持高位;商票的贴现承兑比呈现周期性的不稳定性,但2021年以来处于平稳高位。

图1:银票承兑、贴现金额及贴现承兑比变化(2018Q1—2021Q3)

数据来源:上海票据交易所各期《票据市场运行情况》《商业汇票业务统计数据》

图2:商票承兑、贴现金额及贴现承兑比变化(2018Q1—2021Q3)

数据来源:上海票据交易所的各期《票据市场运行情况》《商业汇票业务统计数据》

在我国,企业使用银票贴现来获得资金,首先推动了银票业务的快速发展,票据的融资功能被挖掘了出来。同时,通过绑定银行信用(如银行商票保贴业务)让一部分高信用企业签发的商票先“付”起来,以“曲线救国”的方式使商业信用逐步票据化,间接带动了商票市场发展。让商票能充分体现票据的信用工具功能,就在于需要达到商业信用的自主发展阶段,即“形成以商业信用的市场评价体系为核心,商业信用、银行信用相分离,企业需求自主、可持续的发展模式”(杨子强和王晓青,2006)。

商业信用的自主发展表现为商票流转过程的良性循环,即票据的承兑人、收款人(背书人)和持票人,均可借助商票的支付结算与融资功能来降低融资成本。

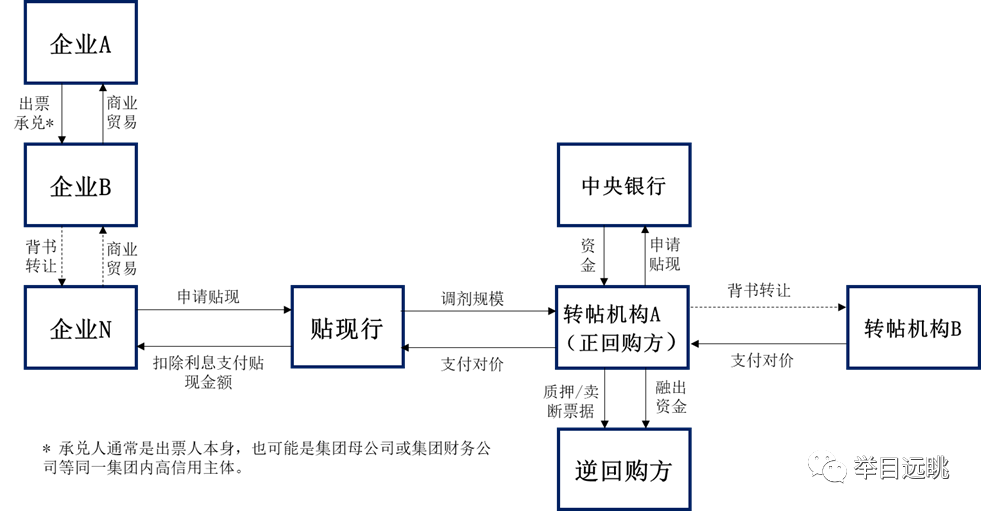

如图3所呈现的我国商票流转之全过程,商票在签发(出票)[1]环节没有银行信用的加持,完全仰赖于承兑人(企业A)的商业信用。当收款人(企业B)愿意接受该商票作为付款方式时,承兑人即实现了票据期限内的自融资,除可能存在的其他商业要求外,并无额外融资成本产生。

收到商票的收款人(企业B),将该商票背书转让给后手被背书人(企业N)。只要市场认可承兑人的主体商业信用,该商票就能在流通中获得更高的接受度,而收款人和所有的背书人均无融资成本产生。同时,随着商票的不断背书、使用、流转甚至他行转贴现、人行再贴现,承兑人所积累的良好付款记录又为其商业信用再加分,从而形成良性循环,推进承兑人商业信用价值的不断增值。

作为商票的持票人(如企业N),在票据期限内就可向银行(贴现行)申请办理贴现、质押融资等业务,将票据转变成现金。贴现行可以和其他银行进行转贴现或回购交易,也可以再贴现给人民银行,实现发挥基础货币精准投向的作用。

图3:商票的生命周期

数据来源:笔者根据商票业务流程整理。

[1]考虑目前市场流通票据中鲜有纸票的背景,根据《电子商业汇票业务管理办法》第三十二条“电子商业汇票交付收款人前,应由付款人承兑”,几乎可以认为票据签发即承兑。在票交所的市场运行情况报告中,亦采用“签发即承兑”的统计口径。

《票据信息披露制度的思考》系列:

2:商业信用之价值化

4:参与主体的多元化