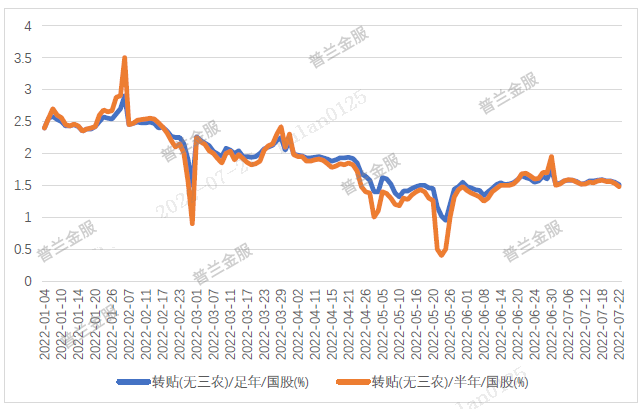

7月票据利率窄幅震荡,8月票据何去何从?截止到2022年7月22日,足年国股转贴现利率1.51%,半年国股转贴现利率1.48%。

6月,疫情逐步得到控制,受疫情影响地区逐步复工复产,我国生产经营活动持续改善,票据利率保持向上反弹趋势;而进入7月,票据利率向上反弹乏力,足年、半年国股围绕1.50%小幅震荡。即将进入8月,那么票据利率将以何种形式呈现,我们结合宏观态势进行进一步探索。

观点:宏观基本面持续修复,后续上升有压力

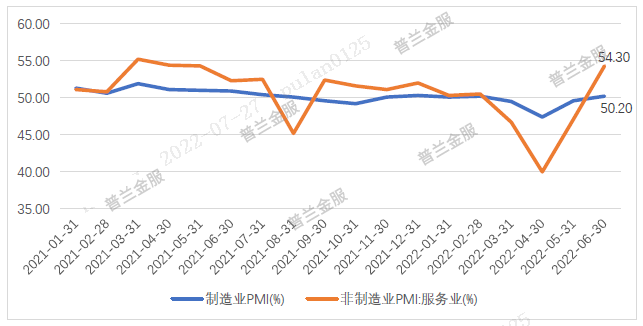

PMI底部回升,生产快于需求

6月以来,上海疫情得到控制,解除封控,经济逐步从底部回升,PMI持续修复。从分项上来看制造业和服务业PMI分别为50.20%、54.30%,均处于枯荣线以上,服务业修复弹性更大,而制造业修复放缓。

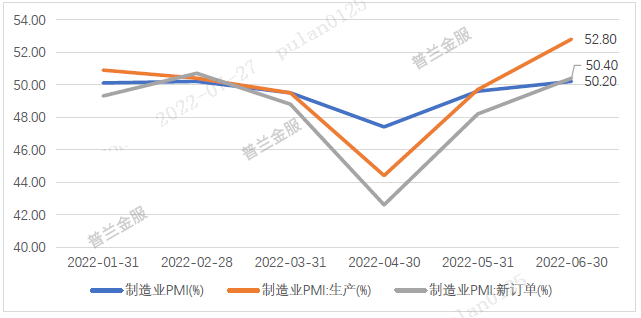

制造业分项上来看,生产恢复快于需求,制造业PMI生产和新订单分别较5月份上升3.1、2.2个百分点,其主要原因则是生产和消费的成本及预期的变化。随着大宗价格涨势放缓,PPI同比涨幅从年初9.1%下降至6月6.1%,生产端压力有所缓解。而受疫情影响,避险情绪增强,直观体现在下游需求和居民储蓄上,社会消费品零售总额环比虽然反弹,但相比去年同期仍显不足,此外二季度央行调查问卷也显示储蓄占比从54.7%上升至58.3%。因此,体现在6月份则是生产快速恢复,而需求恢复较为缓慢。

“三驾马车”齐头并进,房地产投资未有改善

7月份还有一周就要结束,7月份各月度宏观数据还未公布,但可根据可知的数据推测宏观表现。

1、消费:恢复缓慢

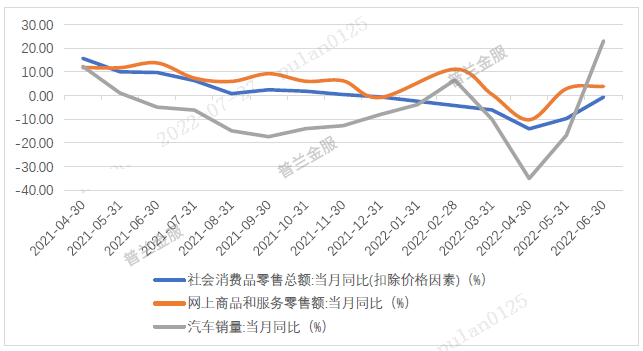

社会消费品零售总额6月份同比下降0.58%,较5月份同比下降9.68%有大幅改善,但研究社零各分项,其主要受网上购物及汽车销售两项提振,分别同比增长3.95%、23.23%,网上消费和汽车销量骤升主要原因有二:一是618购物节提振网上消费意愿,叠加局部地区疫情控制、物流限制放开、居民解封后的消费反弹等因素进一步推动网上消费;二是疫情有效控制后,购车需求释放,叠加购置税减征政策、地方限时限量补贴以及半年度车企冲量三重效应,大大推动乘用车销量。

根据过往经验,7月社零销售总额同比将会较6月有所下降,当下也不列外,疫情影响下的报复性消费透支后续消费潜力,居民网上购物需求有所下降,此外购车需求已在6月提前释放,根据乘联会预测7月销售同比增长17.8%较6月明显下降,因此后续社零增长潜力不足,预计8月将延续7月态势,消费将缓慢恢复,难有大幅改善。

2、投资:房地产拖累投资

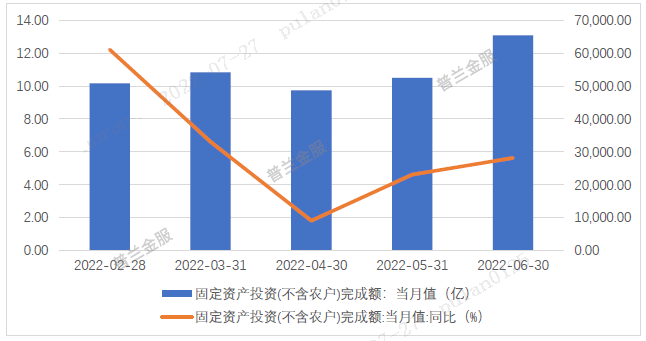

6月固定资产投资增加价值为65466亿元,同比增长5.62%,自4月份反弹修复,主要受制造业和基建投资拉动。

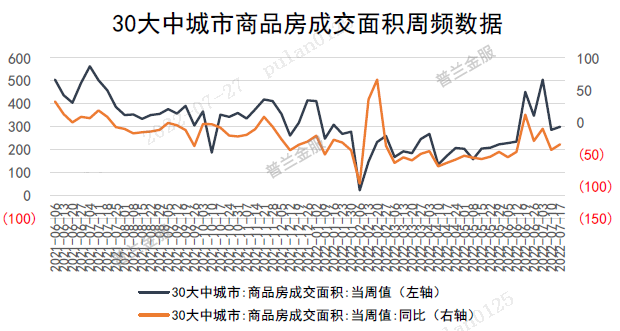

从各分项上来看,房地产投资持续低迷,6月房地产投资同比下降9.4%,5月为同比下降7.8%,降幅进一步扩大。房地产供需两端均承压,6月房地产销售额及销售面积仍旧处于大幅下降状态,分别下降20.8%,18.3%;此外房屋新开工面积、施工面积、竣工面积同比也持续下降,分别下降45.1%、48.1%和40.7%。通过对30大中城市商品房成交周度数据跟踪,7月成交面积降幅仍将进一步扩大,预期8月仍将维持低迷状态,此外叠加近期烂尾楼和居民短贷等风险考虑,房地产投资将持续低迷。

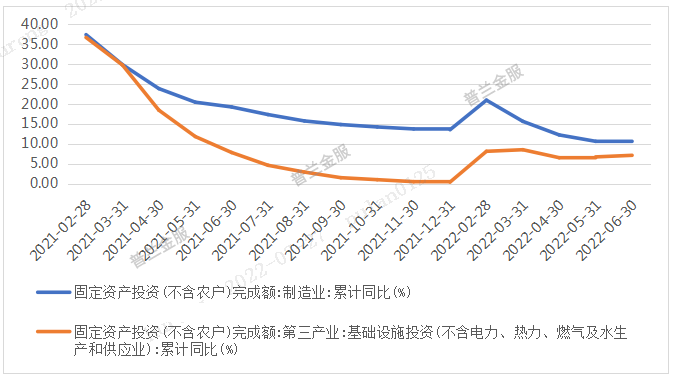

制造业投资和基建投资拉动整体固定资产投资,预计7月数据仍将向好,8月基建投资预计保持高增速,下半年基建投资将作为稳增长主要抓手。由于6月疫情好转,制造业投资同比涨幅扩大,与6月制造业PMI回升趋势相符,制造业投资1-6月同比上升10.4%,6月制造业投资同比上升9.9%,前值为同比上升7.1%。基建投资同比涨幅扩大,1-6月同比上升7.1%,6月基建投资同比12.0%,前值7.9%,随着多地复工复产,叠加一揽子基建政策落地,基建投资开始发力稳增长,此外7月22日国常会召开强调用好已公布的稳增长政策,发出下半年确定性信号即以基建投资为经济增长的主要抓手。

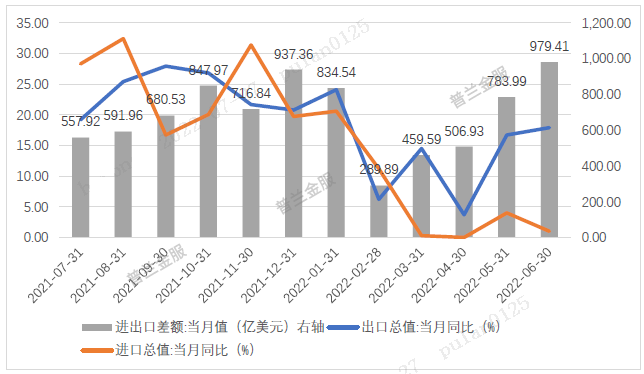

3、进出口:订单释放顺差缩窄

6月出口增速超预期反弹,当月同比增长17.9%,5月为16.7%;但由于国内内需不足,6月进口数据低于预期,下滑至1%。整体来看,贸易顺差进一步扩大,6月贸易顺差为979美元。6月出口反弹主要因为前期积压订单集中释放以及海外出行类需求回升且我国新能源产业链保持强劲增速导致,预计随着订单释放,后续出口面临压力,贸易顺差会有所缩窄。

8月票据利率上行难高位

7月相对6月来说预计PMI变化不大,然而进入8月,由于消费修复、基建持续发力且进出口保持向好态势,叠加复工复产率进一步提升,预计8月宏观基本面虽然面临一定压力但仍将进一步改善,体现在票据上则是利率上行,但难高位。