2021年省市票据与经济分析!在新冠疫情的影响下,各省市金融机构选择展开积极行动,充分发挥票据市场在货币传导上的优势,大力支持实体经济发展。

作者:熊思豪 江财金融学院票据经营管理方向研究生

各地票据承兑总量、签发总量、以及贴现规模同比增长较快,线上融资活跃,而且票据利率总体下行,政策传导效率较高对实体经济发展尤其是对中小微企业具有较高的服务水平。随着我国经济的复苏和快速增长,依旧秉持平稳上升,稳健发展的态势,继续推动经济社会的高效发展。

一、全国票据市场运行状况

(一)票据承兑总量增长,商票同比增长较快

根据上海票据交易所公布的票据市场数据,可看出票据市场承兑总量保持较快的增长速度。如图1所示,2021 年,全年票据承兑总量24.15万亿元,同比增长 9.32%。其中,银行承兑汇票承兑金额20.35万亿元,同比增长 10.19%;商业承兑汇票承兑金额 3.80 万亿元,同比增长 4.85%。此外,银票承兑业务在票据整体承兑业务占据较高份额,为发挥市场高效融资功能提供支撑作用。同时,商业承兑汇票承兑量保持较高增速,体现了以商业信用为基础的票据受重视程度显著提高,有助于完善商业汇票信用体系。

图1 2019-2021 年商业汇票签发承兑发生额

数据来源:上海票据交易所官网

(二)票据融资能力增强,贴现金额增长较快

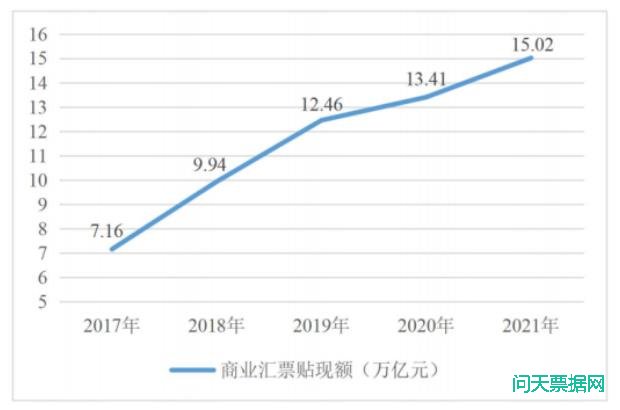

在新冠疫情的冲击下,企业经营环境恶化,导致有效信贷需求下降,因此具备融资成本优势的商业汇票受重视程度提高,促使贴现业务保持较快的增长势头。根据图2可得,2021年商业汇票贴现金额达到 15.02 万亿元,同比增长 11.93%。其中,银票贴现 13.80 万亿元,司比增长 11.43%:商票贴现 1.22 万亿元,同比增长 17.98%。得益于金融科技水平提高,商业银行等金融机构大力推进线上票据贴现业务,有效提高了该项业务的便捷性,为疫情严格防控背景下业务接续开展提供解决办法。

图2 2017-2021年商业汇票贴现金额

数据来源:上海票据交易所官网

(三)票据利率总体下行,提供低成本融资渠道

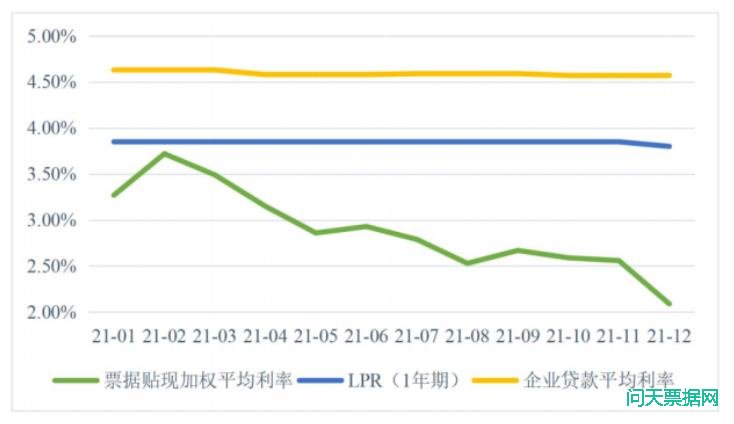

由图3 可知,2021 年票据市场利率总体呈现下降的趋势,反映票据融资需求的变化趋势,可以为资金需求企业提供低成本融资。此外,全市场票据加权平均利率为2.93%,比同时期央行一年期基准利率低 92BP,体现出票据融资方式在成本方面的较大优势,为企业复工复产和实体经济复苏提供了低成本融资渠道。综合来说,票据市场利率关于货币政策的传导落实到位,与货币市场其他利率的变化呈现较强的相关性,对于经济增长具有促进作用。

图3 2021年票据贴现加权利率、企业贷款平均利率及1年期LPR变化曲线

数据来源:上海票据交易所官网、中国人民银行官网

(四)中小企业参与程度提高,实体经济服务能力增强

在有效信贷需求相对不足、票据贴现成本优势明显的情况下,中小企业对于商业汇票的倚重程度加深,为票据贴现业务的进一步扩大奠定了良好基础。在企业间应收账款淤积严重的环境下,推动其票据化进程可以有效提高社会资金运用效率,可以有效解决企业之间的连锁债务,充分发挥企业之间的商业信用。2021 年全年中小微企业用票企业家数达到 314.73 万家,占比98.70%;中小微企业用票金额达到69.10 万亿元,占比 72.19%。票据市场为复工复产的中小微企业提供了高效的融资渠道,给予部分市场主体充足资金保障。

二、各省市经济与票据业务状况

(一)2021商业承兑汇票状况

1.2021年各省市商业承兑汇票贴现发生额现状

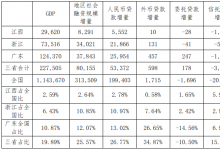

截止 2021 年 12 月末,贵州、新疆、天津、海南及西藏相关数据未披露。在已披露的省市里,商票贴现发生额最高的省份是广东省,达16387.56 亿元,浙江次之,达 9926.3 亿元,江苏排在第三位,达8076.8 亿元。上述省市的企业信用程度整体较好,具备有较为完善的商业信用体系,对于商票贴现业务的整体发展起到强有力的支撑作用。排在末尾的省份有宁夏、甘肃、青海,商票贴现发生额最少的青海省仅有 34.4 亿元,这几个省份的企业信用体系建设亟待完善,商票贴现运用程度有待提高。此外,从商票贴现发生额与 GDP 的比值来看,前三名位次有所变化,现分别为浙江、广东和北京,其中浙江省商票发生额与 GDP 的比值达到 13.50%,广东省为 13.18%,北京市为12.16%。从比值角度来看,浙江省的商票贴现发生额虽然排第三,但其比值排第一,表明该省企业使用商票贴现融资的意愿更高,相应市场的活跃度更高。

| 地区 | 商票贴现 发生额 | 商票贴 现发生 额/GDP | 排名 | 地区 | 商票贴现 发生额 | 商票贴 现发生 额/GDP | 排名 |

| 浙江 | 9926.3 | 13.50% | 1 | 江西 | 367.5 | 1.24% | 17 |

| 广东 | 16387.56 | 13.18% | 2 | 青海 | 34.4 | 1.03% | 18 |

| 北京 | 4898.1 | 12.16% | 3 | 云南 | 257.5 | 0.95% | 19 |

| 江苏 | 8076.8 | 6.94% | 4 | 陕西 | 276.6 | 0.93% | 20 |

| 辽宁 | 1062.9 | 3.85% | 5 | 黑龙江 | 113.6 | 0.76% | 21 |

| 山东 | 1954.7 | 2.35% | 6 | 四川 | 383.4 | 0.71% | 22 |

| 河南 | 1309.8 | 2.22% | 7 | 湖北 | 305.2 | 0.61% | 23 |

| 重庆 | 604.5 | 2.17% | 8 | 广西 | 110.8 | 0.45% | 24 |

| 宁夏 | 90.4 | 2.00% | 9 | 福建 | 204.5 | 0.42% | 25 |

| 深圳 | 573.2 | 1.87% | 10 | 甘肃 | 35.9 | 0.35%6 | 26 |

| 上海 | 758.6 | 1.76% | 11 | 河北 | 90.5 | 0.22% | 27 |

| 山西 | 384.2 | 1.70% | 12 | 贵州 | / | / | / |

| 内蒙古 | 329.8 | 1.61% | 13 | 新疆 | / | / | / |

| 湖南 | 675 | 1.47% | 14 | 天津 | / | / | / |

| 安徽 | 622.4 | 1.45% | 15 | 海南 | / | / | / |

| 吉林 | 168.3 | 1.27% | 16 | 西藏 | / | / | / |

数据来源:《中国区域金融运行报告(2022)》

2.2021年各省市商业承兑汇票贴现余额现状

2021 年 12 月末贵州、新疆、天津、海南及西藏相关数据未披露。根据已披露的数据,商票贴现余额最高的省市是广东省,达 1240.37亿元,上海次之,达 1149.1 亿元,江苏排第三,达 1144.6 亿元。排在末尾的有青海、宁夏、甘肃,最低的是甘肃省,仅 9.3 亿元。全国各省市的商票贴余额平均值为 367.06亿元,仅广东、上海、江苏及北京等9个省市超过均值,个别省份出现个位数现象,可以看出全国各省市商票贴现余额也呈现不均衡状态。此外,对比去年相应数据可得,各地商票贴现余额均有一定增长,表明各地区营商环境有所改善,采用商票融资和交易的频率有所提高。

| 地区 | 商票贴现余额 | 排名 | 地区 | 商票贴现余额 | 排名 |

| 广东 | 1240.37 | 1 | 江西 | 105.3 | 17 |

| 上海 | 1149.1 | 2 | 云南 | 103.3 | 18 |

| 江苏 | 1144.6 | 3 | 福建 | 94.6 | 19 |

| 北京 | 1053.1 | 4 | 内蒙古 | 83.2 | 20 |

| 辽宁 | 821.1 | 5 | 陕西 | 80.7 | 21 |

| 浙江 | 817.4 | 6 | 广西 | 65.9 | 22 |

| 深圳 | 727.8 | 7 | 重庆 | 65.7 | 23 |

| 山东 | 635.7 | 8 | 河北 | 29.9 | 24 |

| 河南 | 371.6 | 9 | 青海 | 13.3 | 25 |

| 吉林 | 215.8 | 10 | 宁夏 | 10.6 | 26 |

| 山西 | 200.2 | 11 | 甘肃 | 9.3 | 27 |

| 湖北 | 198.3 | 12 | 贵州 | / | / |

| 黑龙江 | 182.6 | 13 | 新疆 | / | / |

| 四川 | 177.2 | 14 | 天津 | / | / |

| 安徽 | 157.4 | 15 | 海南 | / | / |

| 湖南 | 156.6 | 16 | 西藏 | / | / |

数据来源:《中国区域金融运行报告(2022)》

(二)2021年银行承汇票状况

1 2021年各省市银行承兑汇票贴现发生额现状问天票据网

由表3可知,银票贴现发生额最高的省市是广东省,达 115234.27亿元,浙江次之,达 66214.9 亿元,江苏排第三,达 56576.4 亿元。其中,银票贴现发生额的省份有宁夏、甘肃、青海,商票贴现发生额最少的青海省仅有34.4亿元。通过对比去年的数据可得,各地的银票贴现发生额均有不同程度的提高,反映出全国市场运用银票贴现融资的意愿明显增强,为当地实体经济输入可观资金量。此外,从银票贴现发生额与 GDP 的比值来看,前三名分别为北京、广东和浙江,三者银票贴现发生额与 GDP的比值均达到 90%以上,表现出银票市场不可忽视的融资作用。其中,北京银票贴现发生额虽未达到前三,但是其比值成为第一,表明北京地区对于银票贴现融资方式的运用效率更高,相应市场更为活跃。

| 地区 | 银票贴现 发生额 | 银票贴 现发生 额/GDP | 排名 | 区 | 银票贴现 发生额 | 银票贴 现发生 额/GDP | 排名 |

| 北京 | 37551.4 | 93.25% | 1 | 安徽 | 10572.7 | 24.61% | 17 |

| 广东 | 115234.27 | 92.65% | 湖南 | 9778.4 | 21.23% | 18 | |

| 浙江 | 66214.9 | 90.07% | 3 | 上海 | 8023.9 | 18.57% | 19 |

| 辽宁 | 20239.8 | 73.37% | 4 | 四川 | 8603.8 | 15.98% | 20 |

| 山西 | 16288.1 | 72.10% | 5 | 福建 | 5670.2 | 11.62% | 21 |

| 宁夏 | 2960.9 | 65.47% | 6 | 陕西 | 2975.4 | 9.98% | 22 |

| 重庆 | 15256.1 | 54.69% | 7 | 河北 | 3513.8 | 8.70% | 23 |

| 青海 | 1821.7 | 54.43% | 8 | 广西 | 2116.9 | 8.56% | 24 |

| 江苏 | 56576.4 | 48.62% | 9 | 湖北 | 3181.3 | 6.36% | 25 |

| 云南 | 12818.0 | 47.22% | 10 | 黑龙江 | 921.1 | 6.19% | 26 |

| 江西 | 13529.2 | 45.68% | 11 | 吉林 | 168.3 | 1.27% | 27 |

| 山东 | 29907.9 | 35.99% | 12 | 贵州 | / | / | / |

| 内蒙古 | 6866.9 | 33.47% | 13 | 海南 | / | / | / |

| 甘肃 | 2965.2 | 28.95% | 14 | 天津 | / | / | / |

| 河南 | 16182.1 | 27.48% | 15 | 西藏 | / | / | / |

| 深圳 | 7746.3 | 25.26% | 16 | 新疆 | / | / | / |

数据来源:《中国区域金融运行报告(2022)》

2 2021年各省市银行承兑汇票贴现余额现状

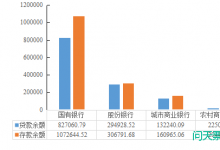

根据已披露的数据,商票贴现余额最高的省市是广东省,达11058.73 亿元,江苏次之,达 8171.1 亿元,上海排第三,达 6846.2亿元。排在末尾的有贵州、海南、西藏,最低的是西藏,仅 150.2 亿元。银票承兑发生额规模基本与经济规模呈正相关,中部和长三角地区 2021 年票据贴现余额增长较快,可以反映出银行业金融机构对票据的需求高,银票市场整体活跃性强,对于当地经济增长有较强的促进作用。此外,比较各省银票据承兑余额和贴现余额情况,经济发达地区的贴现余额均明显小于承兑余额,反映银票存在从经济发达地区流向次发达地区的状况。

| 地区 | 银票贴现 余额 | 银票承兑 余额 | 地区 | 银票贴现 余额 | 银票承兑 余额 |

| 广东 | 11058.73 | 14881.32 | 河北 | 2554.5 | 4147.9 |

| 江苏 | 8171.1 | 20532.4 | 重庆 | 2323.8 | 2446.6 |

| 上海 | 6846.2 | 6107.4 | 湖南 | 2146 | 2096.6 |

| 北京 | 6237.4 | 4600.6 | 新疆 | 1835.9 | / |

| 山东 | 5799 | 12897.6 | 四川 | 1819.5 | 3576.2 |

| 浙江 | 5404.0 | 15066.8 | 内蒙古 | 1408.8 | 1098.1 |

| 辽宁 | 4917.8 | 4743 | 黑龙江 | 1323.7 | 728.7 |

| 深圳 | 3783.3 | 4831.6 | 甘肃 | 985.0 | 769.7 |

| 湖北 | 3753.6 | 3217.7 | 宁夏 | 862.8 | 484.8 |

| 云南 | 3394.0 | 1010.7 | 青海 | 844.7 | 265.7 |

| 山西 | 3238.3 | 2956.7 | 吉林 | 687.1 | 1101.6 |

| 安徽 | 3208.9 | 2594.8 | 广西 | 642.3 | 2388.6 |

| 福建 | 3195.9 | 5972.8 | 贵州 | 456.5 | / |

| 江西 | 3071.5 | 2579.1 | 海南 | 429.2 | / |

| 陕西 | 2841.3 | 2801.0 | 西藏 | 150.2 | / |

| 河南 | 2696.0 | 6801.2 | 天津 | / | / |

数据来源:《中国区域金融运行报告(2022)》

三、展望与建议

(一)加快商业信用体系建设,提高商票接受程度

从实际来看,商票市场存在信用度不高、信用透明度低等不足之处,影响了商业承兑汇票流动性和融资可获得性,无法充分发挥其功能。因此,为提高商票市场认可度,应完善票据信息披露平台以供更好披露票据承兑信息和承兑信用信息。商票信息披露是完善票据市场商业信用的核心部分,可以有效降低商票承兑风险,使商票融资更好地服务于实体经济。

此外,伴随着票据融资增量较多引起的高度关注,监管机构仍将“票据贴现+存款套利”及贸易背景真实性审查作为监管检查重点,各市场参与者进一步完善风险防控机制,坚持客户准入和业务办理相分离原则,从源头上把握实质风险。因此,用票主体应加强票据贴现真实性和资金流的管理,确保贴现资金进入实体企业生产经营活动之中,并降低票据市场整体风险。

(二)推动票据市场智能化建设,为业务办理提速

票据市场未来的发展态势取决于票据市场基础体系的完善程度。因此,应进一步强化上海票交所职责功能,并加强对其他票据业务的规范管理。打造以上海票交所为核心的票据市场体系,将交易、管理及创新等职能集中于其身上,提供给更多类型机构规范运行的交易场所,为建设成熟票据市场体系奠定坚实基础。此外,应加强票据市场的相关法律法规建设,加强对票据业务的监管,有效防范市场整体风险,促进市场健康发展。

金融机构加快票据专业团队建设,充分发挥大数据在营销过程中精准获客、追踪票源的系统支持功能,做好贴现客户精准营销的安排部署。建立票据业务专业管理、集中审批、智能办理的管理体制,夯实票据业务发展基础。继续优化完善票据“秒贴”的互联网系统,不新扩大可以秒贴的票据本兑行范围,实现资金和票据的实时交互,进一步推动贴现业务线上化“零接触”发展,大大提高了企业票据变现的效率,提升了票据融资服务于各省中小微和民营企业的能力。

(三)重视票据产品创新,满足客户多样化需求

在国家政策支持下,票据市场对于自身产品进行多样化创新。为贵彻落实商务部、人民银行等8部门发布的《关于开展供应链创新上应用试点的通知》,上海票交所于 2019年1月推出“票付通”业务,并上线投产线上票据支付系统。2021年9月,中共中央和国务院发布《关于完整准确全面贯彻新发展理念做好碳达峰碳中和工作的意见》,指出促进绿色金融产品开发,引导社会资金流向绿色低碳产业。据上述文件指导,市场上推出绿色票据和绿色供应链票据以服务于“双碳”目标。目前,票据产品在银票和商票的基础上,衍生出标准化票据、票付通、供应链票据、绿色票据及绿色供应链票据等多样化产品,可根据各类主体不同的目标提供给票据产品。

在票据产品创新中,应着重关注企业实际问题,以实用性作为重要参考标准,提高服务小微企业的能力。其中,供应链票据所具备的可拆分特性可以满足中小微企业的短、频、急的融资特点,可以同商业承兑汇票形成相互协作的组合,共同服务于实体经济。绿色票据可以助力绿色型企业进行生产技术的升级,在追求低碳发展目标的同时达到经济效益最大化。在未来的时间内,开发天然匹配中小微企业融资特点的票据产品,可以向各种类型企业提供票据支付融资方案,强有力推动实体经济发展。