过年前,相关部门密集发布票据新规则和政策。过去的一年,部分房企违约、爆雷,给票据(商票)市场抹上阴霾,持票人对持有商票这件事变得小心谨慎、甚至惴惴不安。

同时,不同风险偏好者也采取着不同的预期行为,但在“国内国际双循环”和“应收账款票据化”的背景下,中国票据市场在砥砺前行,而包括信息披露制度在内的信用体系建设恐怕是最重要的制度基础设施之一了。

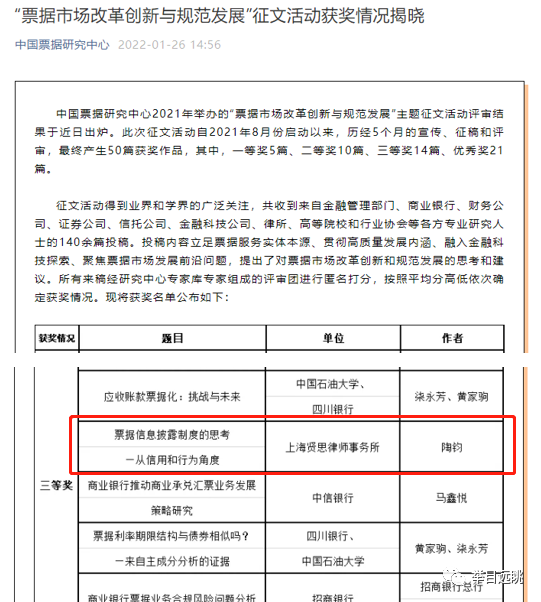

虎年新年伊始,笔者将去年所书拙文《票据信息披露制度的思考——从信用和行为角度》在本人公众号内修订连载。该文参加了由中国票据研究中心举办的“票据市场改革创新与规范发展”主题征文活动,获得了三等奖。

一、我国票据市场的发展历程

我国在上世纪80年代刚刚开始现代票据市场的摸索——以票据信用来替代不规范的挂帐信用,商业信用开始发展起步。那个时代尝试以票据来代替现金货币,以解决企业长期以来因货款拖欠的三角债问题。

1995年5月,《票据法》颁布,标志着中国票据市场制度开始规范建立。随后,中国人民银行印发了包括《票据管理实施办法》和《支付结算办法》在内的一系列规章制度,以进一步加强对商业汇票的管理,这也是纸票时代最重要的两部票据行政规章。

2009年,电子商业汇票系统(ECDS)建成,人行颁布了《电子商业汇票业务管理办法》。再到2016年,上海票据交易所(以下简称“票交所”)的成立以及《关于规范和促进电子商业汇票业务发展的通知》(银发〔2016〕224号)文件的印发,中国票据市场真正进入了电子汇票时代。而如今,电票交易占比超过了99%,但如表1所示,商业汇票在支付结算场景中比例仍不高,可见票据使用的发展潜力还很大。

| 年份 | 非现金支付业务笔数(亿笔) | 票据业务笔数(亿笔) | 实际结算商业汇票笔数(亿笔) | 实际结算商业汇票占非现金支付业务比率(‰) |

| 2016 | 1251.11 | 2.93 | 0.17 | 0.14 |

| 2017 | 1608.78 | 2.56 | 0.16 | 0.1 |

| 2018 | 2203.12 | 2.22 | 0.19 | 0.09 |

| 2019 | 3310.19 | 1.9 | 0.21 | 0.06 |

| 2020 | 3547.21 | 1.49 | 0.23 | 0.06 |

| 2021上半年 | 1912.4 | 0.69 | 0.13 | 0.07 |

《票据信息披露制度的思考》系列:

2:商业信用之价值化

4:参与主体的多元化