近年来随着票据交易日益复杂和多样,票据纠纷审判实务中诸多标准不统一问题逐渐突出。本文就九民纪要关于票据纠纷条款中的商业银行贴现和转贴现、民间贴现的效力、封包交易和清单交易案件的处理以及恶意申请公示催告的权利救济部分,分别结合司法审判实务进

近年来随着票据交易日益复杂和多样,票据纠纷审判实务中诸多标准不统一问题逐渐突出。本文就九民纪要关于票据纠纷条款中的商业银行贴现和转贴现、民间贴现的效力、封包交易和清单交易案件的处理以及恶意申请公示催告的权利救济部分,分别结合司法审判实务进行逐条分析解读。

一、 九民纪要关于票据纠纷案件条款的出台

(一)出台背景

如今的票据市场中,传统的票据支付结算功能早已发展为以融资、借贷、担保等为主的多种功能。票据中介在推动票据流转同时,衍生出诸多票据诈骗、非法融资等不法行为以及其他一系列纠纷。在票据纠纷审理实务中,由于票据行为本身的专业性、技术性等特征,涉及出票人、持票人、背书人、承兑人等众多主体,交易链条长,一旦发生纠纷,往往会导致一系列复杂的追索诉讼。近年来,票据纠纷案件的整体数量、大要案数量均呈现出持续增长,与滞后的法律之间的矛盾日渐突出,就围绕如何保护善意票据权利人和实现票据权利这一命题,各地法院在对商业银行贴现和转贴现、民间贴现的效力、封包交易和清单交易案件的处理以及受恶意公示催告和除权判决影响时的救济等问题的审判实务处理上一直争议不断。

(二)条款总体概况

九民纪要关于票据纠纷案件部分,设在第9章,包括从第100条至106条共7个条文。其中有5条与商业银行直接相关,并主要就实务中商业银行在贴现及转贴现过程中的不规范操作进行了民商法上的规制。同时,明确了票据贴现属于国家特许经营业务,“民间贴现”无效。对实践中存在的当事人恶意申请公示催告致使票据被除权的状况,纪要分付款人付款前及付款后两种情况,分别明确了相应的救济措施。虽然纪要明确,纪要不是司法解释,不能作为裁判依据进行援引,只能由法院在尚未审结的一审、二审案件裁判文书“本院认为”部分具体分析适用理由时予以引用。但纪要的出台,无疑对统一裁判思路,规范法官自由裁量权,增强民事审判的公开性、透明性以及可预期性,提高司法公信力具有重要的意义。

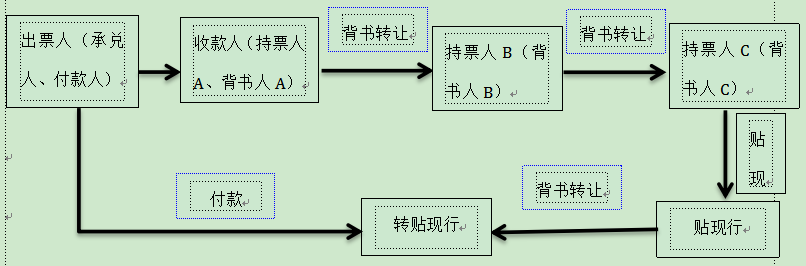

为了更好地理解九民纪要的条款,厘清各方当事人之间的关系,绘制票据转让及贴现简易流程图如下,以下条款的解读与分析将均以本图列示为基础[。

二、商业银行贴现和转贴现(第100条、102条)

票据的融资功能主要通过票据贴现来实现,银行经营贴现业务的目的就是向企业提供资金以发挥票据的融资功能。持票人可以在票据到期日前通过向贴现行申请贴现的方式从金融机构融通资金,贴现行也可以通过向另一金融机构进行转贴现方式在金融机构间融通资金。

(一)九民纪要出台前商业银行贴现和转贴现的审判实务情况

九民纪要出台前,审判实务中争议较多的问题是,贴现行明知贴现申请人与其直接前手之间不具备真实交易关系和债权债务关系,但为使贴现申请人的申请合规,贴现行与贴现申请人合谋伪造证明贴现申请人与其前手之间具有真实交易关系的合同和增值税发票等申请材料进行贴现,贴现行是否享有票据权利。

1、坚持票据的无因性,真实债权债务关系不影响持票人获得票据权利,如最高人民法院在(2015)民二终字第134号民事判决书中认为,票据债务人不能以票据背书转让需具有真实债权债务关系进行抗辩。并援引“《最高人民法院关于审理票据纠纷案件若干问题的规定》第十四条”,认为票据具有无因性,即通过合法方式取得票据的持票人,仅凭票据的文义记载,即可向票据上的付款人主张票据权利,不受票据原因关系的影响。即使卖方(保理申请人)未实际供货或其自身未实际使用保理款,亦不能成为其拒绝向保理公司承担票据责任的理由。2、按照当事人之间的真实意思表示穿透认定真实法律关系,如最高人民法院在【2017】最高法民终41号民事判决书中认为:民生银行南昌分行与有色金属公司在本案中的真实意思表示是借款;案涉票据活动是各方通谋虚伪行为,所涉相关民事行为应属无效,民生银行南昌分行依法不享有票据权利;本案应按虚假意思表示所隐藏的真实法律关系处理。民生银行南昌分行与有色金属公司之间在本案中的实际法律关系应为借款关系,票据贴现只是双方商定的具体融资方式。本案票据活动是各方通谋虚伪行为,所涉民事行为无效,民生银行南昌分行主张本案票据权利依法不应支持。

(二)九民纪要关于商业银行贴现和转贴现的规定(第100条、102条)

第100条规定的交易发生在持票人C和贴现行之间。持票人C向贴现行申请贴现,但是按照相关法律的规定,持票人C需要向贴现行提供其与持票人B之间具有真实商品贸易关系的合同、增值税专用发票等材料。贴现行在明知贴现申请人与其直接前手之间不具有真实交易关系和债权债务关系,但为使贴现申请人的申请合规,而与贴现申请人合谋伪造证明贴现申请人与其直接前手之间具有真实的交易关系和债权债务关系的合同和增值说发票等申请材料进行贴现。上述情况下,纪要明确规定:贴现行只能按照基础关系向持票人C主张权利,贴现行不享有票据权利;在认定贴现行不享有票据权利的情况下,对贴现行因支付资金而产生的损失,按照基础关系处理。

第102条规定的情形发生在贴现行和转贴现行之间。贴现行和转贴现行之间如是根据票据背书的方式转让贴现票据的,转贴现行则因为其票据行为而取得票据权利,反之,则不能取得票据权利。纪要明确规定,在转贴现行提示付款被拒时,转贴现行请求未背书的转贴现申请人返还转贴现款并赔偿损失的,仅能根据相应的合同权利主张权利,或者根据其真实的交易基础关系主张权利,而不能主张票据权利。根据《全国法院民商事审判工作纪要》的理解与适用,关于贴现行与申请人合谋伪造贴现材料是否取得票据权利的基本认定思路为:我国票据法并未对贴现问题进行规定,关于贴现的相关规定主要体现在中国人民银行颁布的相关部门规章之中。而根据《最高人民法院关于审理票据纠纷案件若干问题的规定》:“......中国人民银行制定并公布实施的有关行政规章与法律、行政法规不抵触的,可以参照适用。”在票据法未对贴现行为以及贴现行的审查义务进行规定的情形下,应参照中国人民银行的上述行政规章对贴现行是否尽到审查义务、是否合法进行判定。据此,如果贴现行与贴现申请人合谋伪造贴现申请人与出票人或者其前手之间具有真实的交易关系和债权债务关系的合同、增值税专用发票等材料申请贴现,很难认定其合法取得票据,故其不享有票据权利。[[2]]在认定贴现行不享有票据权利的情形下,按照双方之间的基础关系处理。即,票据贴现应具备真实的债权债务关系,贴现时贴现行尽到审查义务,如果贴现行在明知贴现申请人与出票人或者其前手之间不具有真实的交易关系和债权债务关系而为其贴现的,贴现行不享有票据权利,应穿透核查贴现行与申请人之间的真实意思表示来认定双方当事人之间的法律关系。

三、民间贴现行为的效力

民间贴现发生在持票人B和持票人C之间的交易情形,持票人C大多数情况下为票据中介。鉴于票据天然具有融资功能以及融资需求的旺盛,持票人基于便捷、审核标准等因素的考虑,会通过不具备贴现资质的民间票据中介进行“贴现”。民间贴现在票据市场中已经屡见不鲜,早已发展为成熟的产业规模。

(一)九民纪要出台前民间贴现行为效力在司法实务中的情况

九民纪要出台前传统司法实务对民间贴现效力的认定观点主要为有三个:

1、民间贴现行为无效,如河南省高级人民法院在(2014)豫法民提字第184号中认为:乔慧琴和健联公司均不具备票据贴现的主体资格,双方买卖票据的行为扰乱了金融市场秩序,属于《非法金融机构和非法金融活动取缔办法》第四条第(三)项规定的非法金融业务活动,因此,该买卖行为无效。除上述案例外,部分法院认为在票据未有效转让、转让时未支付合理交易对价、票据不符合法定形式要件、当事人恶意骗票等均可能会造成民间贴现行为无效。

2、民间票据贴现因无合法票据行为应按基础法律关系处理,如河北省高级人民法院在(2014)冀民二终字第9号认为,在票据行为中,当事人必须在票据上签章,并按票据记载的事项承担票据责任。肥乡万逾公司从河北峰煤公司取得票据后未将自己补记为被背书人或在票据上进行签章,不能认定肥乡万逾公司有票据行为,无法依据该票据认定肥乡万逾公司的票据责任。所以邯郸绿业公司与肥乡万逾公司之间不属票据关系。原审认定双方的纠纷为票据纠纷不妥,应以双方的基础法律关系审理和认定。

3、民间贴现行为有效,如最高人民法院在(2014)民二终字第17号中认为,民间票据的贴现、转让行为,其实质为民间借贷、融通资金活动。本案中,受让方足额支付了贴现款后取得了汇票,且没有证据证明在其取得汇票时存在恶意或重大过失的情形,应当支持受让方取得了涉案汇票并享有票据权利。山东省日照市中级人民法院在(2019)鲁11民终1265号判决书中认为:民间票据贴现是票据融资功能的重要体现,本质上是一种债权债务关系和真实的交易关系,目前我国法律、行政法规对于非经营性的通过支付现金对价取得票据的行为并无禁止性规定,因此,不应否定民间票据贴现在民商事法律上的效力。

(二)九民纪要关于民间贴现效力的规定(第101条)

根据上文的分析以及通过在中国裁判文书网检索民间贴现纠纷的相关案件,九民纪要出台前司法实务中对于民间贴现行为的效力认定大致经历了从一刀切式否认到逐渐认可民间贴现行为的一个过程。较早司法判例中,部分法院认为贴现主体系非金融机构,不具备贴现主体资格、票据转让行为缺乏真实交易关系从而否定其效力。但是鉴于市场的实际需求以及民间贴现的发展,1998年颁布的《非法金融机构和非法金融业务活动取缔办法》和2004年颁布的《票据法》这两部法律法规相对市场经济发展相对滞后,所以司法审判实务中不再“一刀切”、不再轻易否认民间贴现在民商事法律上的效力,而是有条件地并根据双方当事人之间的真实意思表示来认定民间贴现行为的效力。然而,随着融资需求不断增加,民间贴现行为的弊端开始逐渐凸显,票据中介间的层层转让脱离实体经济,提高中小企业的融资成本等问题均已经成为不可忽视的影响金融市场的安全与稳定的重要因素。

由此纪要101条对民间贴现行为进行了否定,规定民间贴现行为因违反国家关于金融业务特许经营的强制性规定而无效。无效的法律后果是当事人之间互返因该无效行为而交付给对方当事人的财产。此外,对于职业贴现人,法院应以其涉嫌犯罪,而移交公安机关处理。九民纪要的公布对于民间贴现来说无疑是晴天霹雳,自公布至今已有半年有余,这期间相关案件也基本以纪要精神为依据,判决民间贴现无效。如成都市中级人民法院作出的(2019)川01民终15689号民事裁定书以及泰州市中级人民法院作出的(2019)鲁09民终3210号民事裁定书。民间贴现从司法实务中的无效到逐渐认可再到九民纪要明确规定无效,未来是否会随着货币市场的发展、国家宏观金融监管能力的增强而再度宽松,还有待更多实践的检验。

四、票据封包交易、清单交易纠纷(103条、104条、105条)

票据封包交易、清单交易是发生在商业银行之间的交易行为,是一种非正规的转贴现行为,俗称为“票据封包交易”、“票据清单交易”。正常的票据转贴现业务中,票据交易是实物交易,必须交付票据,并严格履行验票等程序。而随着实践的发展,交易双方为了节约成本提高效力,直接将票据予以封包,甚至发展到卖方银行直接只需告知买入银行自己手头的有清单上列出的票据即可进行交易。在上述封包交易和清单交易中,票据已经成为纯粹的“票据性融资”,交易各方对于票据缺乏真实的基础法律关系或者贸易背景的情况通常是心知肚明。

(一)九民纪要出台前票据封包、清单交易纠纷情况

通过检索中国裁判文书网,因银行票据“清单交易”、“封包交易”引发的民事、票据刑案、商业贿赂等很多,涉案金额动辄几亿元,牵涉主体众多,影响巨大。例如,恒丰银行股份有限公司烟台分行、江西银行股份有限公司合同纠纷案(二审判决书案号:(2019)最高法民终245号)涉案金额30多个亿,交易主体涉及多家银行。还有轰动业界的农行39亿商票被调包,邮储银行79亿商票资金被套取等案件[[3]]。封包交易和清单交易作为实践中发展起来的融资业务,在参与交易的商业银行之间不进行连续的背书、不真实交付票据、逆交易顺序、倒打款等情形下,审判实务中焦点问题为:一,在封包、清单交易下,持有票据的出资银行到底是否享有票据权利;二,封包、清单交易一旦发生纠纷,众多当事人之间因一笔封包交易、清单交易能够拆分出多起案件,不仅浪费了司法资源,也加重了当事人的诉讼成本;三,封包、清单交易引发纠纷一般都会涉及刑事犯罪,先刑后民大导向之下民事案件往往会被中止审理或驳回起诉,合法权利人利益往往很难得到维护和实现。

(二)九民纪要关于票据清单交易、封包交易纠纷案件的规定

1、票据清单交易、封包交易案件中的票据权利(第103条)

关于票据清单交易、封包交易案件中持有票据的出资银行是否享有票据权利的问题,审判实务中存在两种观点。

(1)持有票据的出资银行享有票据权利,如最高人民法院在(2017)最高法民终223号民事判决书中认为:票据的出票、转让过程中的基础交易关系、是否给付对价、资金来源等不能成为票据债务人拒绝承担票据责任的合法理由。本案中,民生银行长春分行事前持有票据、组织背书及倒打款方式,并不能成为其前手票据债务人拒绝承担票据责任的理由。

(2)持有票据的出资银行不享有票据权利,最高人民法院在(2016)最高法民终741号民事判决书中认为:票据法律关系与基础原因关系相互独立,实体上不应混同处理。案涉商业承兑汇票所承载的票据法律关系仅存在于上述在票据上背书的各方主体之间,宁波银行北京分行为办理案涉票据转贴现业务而与民生银行三亚分行签订《商业承兑汇票转贴现合同》,但并未按照规章要求以及合同约定在案涉票据上背书,无票据行为而未能成为案涉票据所载票据法律关系当事人,该行并不享有案涉票据权利及承担票据责任,不能援引《票据法》的相关规定行使抗辩权利。

对此,纪要第103条明确规定:在票据封包、清单交易情况下,若该交易不是按照票据方式进行转让的,则后手(出资银行)不享有票据权利;但是,如果之后票据又进行符合票据法律要求的再次转贴现,基于票据行为的无因性,最后持票人仍享有票据权利。

2、票据封包交易、清单交易案件的处理原则(第104条)

票据封包交易、清单交易往往以票据中介为主导,“小款”开路,村镇银行、农信社等作为直贴行,以农信社、农商行、城商行、股份制银行作为过桥行,过桥行以商业承兑汇票为基础进行所谓的票据清单交易、封包交易,经过多轮背书和转贴现,逐级抬高票据的资信,票据最终流入出资行,出票人获得资金,完成资金套取,涉及主体众多。而审判实务中对于封包交易和清单交易所引发的纠纷案件,受理法院往往是根据原告所列置的当事人进行立案和审理,众多当事人之间因一笔封包交易、清单交易能够拆分出多起案件,浪费司法资源以及加重当事人诉讼成本成为普遍现象。

对此,纪要第104条对众多商业银行共同参与的票据清单交易、封包交易,实际用资人不能归还票款的情况下,对诉讼主体进行了明确规定:封包交易、清单交易中,在实际用资人不能归还票款、出资银行起诉的情况下,实际用资人(如出票人、承兑人)必须作为被告参与诉讼。对其他参与的交易银行,不论是否列为被告,在法院审理时,都同时考虑各参与金融机构的过错责任。纪要出台后,2019年12月24日,最高院以本条规定为依据,在(2018)最高法民终1322号民事裁定书中,裁定撤销山东省高级人民法院(2018)鲁民初67号民事判决书,将案件发回山东省高级人民法院重审。最高院认为,本案当事人虽签订《银行承兑汇票转贴现合同》,但实际上并未发生票据的实际流转和背书,双方只是凭载明票据信息的清单进行交易,付款过程中存在倒打款行为。因此本案系以票据贴现为手段的多链条融资模式引发的纠纷,此类纠纷一次性解决为宜,应追加实际用资人等融资链条上的相关主体参与诉讼。本案发回重审后,一审法院应向恒丰银行释明追加实际用资人等有关主体作为被告,查明相关主体在交易中的地位、作用、过错等基本事实,并据此确定各主体应承担的相应责任。如恒丰银行拒绝追加,则按照有关规定进行裁判。可以预计如本案中恒丰银行拒绝追加实际用资人等主体作为被告,那么极有可能面临被驳回起诉的风险。

3、票据清单交易、封包交易案件中的民刑交叉问题(第105条)

《最高人民法院关于在审理经济纠纷案件中涉及经济犯罪若干问题的规定》第10条关于“人民法院在审理经济纠纷案件中,发现与本案有牵连,但与本案不是同一法律关系的经济犯罪嫌疑线索、材料,应将犯罪嫌疑线索、材料移送有关公安机关或者监察机关查处,经济纠纷案件继续审理”和第11条关于“人民法院作为经济纠纷受理的案件经审理认为不属于经济纠纷案件而有经济犯罪嫌疑的,应当裁定驳回起诉,将有关材料移送公安机关或检察机关”的规定在实务中一直争议不断。具体到封包交易和清单交易,由于该类案件的交易金额较大,交易链长,涉及交易主体众多,一旦出现兑付危机和发生民事诉讼,向公安机关报案并以涉及经济犯罪为由申请人民法院中止审理相关民事案件,成为审判工作中的常见现象,使得该类案件中当事人合法权益的维护与实现陷入久拖不决的困境。为减少上述情况,提高司法公平和效率,纪要第105条规定,若民商事案件的审理必须以刑事案件的审理结果为依据,则先刑后民;反之,则应该继续审理。在民刑交叉的程序处理方面,原则上只有实际用资人、直贴行、出资银行这三方当事人的工作人员涉嫌犯罪的刑事案件对于民商事案件基本事实的查清是有意义的,除此以外的其他当事人的工作人员涉嫌犯罪,原则上不影响民商事案件审理。

五、恶意申请公示催告的权利救济

(一)九民纪要出台前的司法实务情况

审判实务中,关于在除权判决已经作出,付款人尚未付款的情况下,最后合法持票人是否能采取票据权利的救济方式救济权利,还是也可以基于基础法律关系救济权利存在不同的观点。

1、最后合法持票人应当先行使票据权利,若行使未果再行使原因债权,如最高人民法院在(2014)民申字第252号裁定书中认为:星城支行作为最后的票据持票人和利害关系人,应在公示催告期间申报权利,如其有正当理由未能在法院作出除权判决前申报的,可以自知道或者应当知道判决公告之日起一年内向双滦法院起诉,星城支行未做出上述行为,而是向长沙赛尔公司要求退款,长沙赛尔公司的退款行为缺乏法律依据。

2、只要持票人因票据被除权而被拒付,就应当认定其票据权利受到障碍,就可以行使原因债权,如淮安市中级人民法院(2016)苏08民终2262号民事判决书中认为,本案争议的就是该两种债权如何行使的问题。双方并未约定交付票据后原因债权即消灭,因此不能直接以票据的交付来认定双方合同权利义务消灭。根据票据性质和功能,债权人应先行使票据债权,如不能得到满足,可再行使原因债权。具体就是当行使票据上的付款请求权遭到拒绝,债权人持有被拒绝承兑或付款的证明后,即可行使原因债权。

(二)九民纪要关于恶意申请公示催告救济的规定(第106条)

纪要第106条明确规定,对于恶意申请公示催告的救济分为两种情况:除权判决作出后,付款人已经付款的,基于该票据权利已经实现,最后持票人只能向恶意申请公示催告的申请人主张侵权损害赔偿。除权判决作出后,付款人未付款的,最后合法持票人有两条救济途径:一是请求撤销除权判决,待票据恢复效力后再依法行使票据权利。二是最后合法持票人可以基于基础法律关系向其直接前手退票并请求其直接前手另行给付基础法律关系项下的对价。

由上述可知,基于全面及时救济持票人权利的考虑,纪要采取了票据权利救济程序和原因债权救济程序并行的方式。当然如果当事人有明确的意思表示,约定交付票据后原因债权消灭的,则持票人只能采取票据权利救济途径救济权利,而不能行使原因债权的救济途径救济权利。