票据贴现一直是企业的重要融资渠道,但是实践中,部分持票企业向不具有法定贴现资质的主体进行“贴现",这种行为如何定性,会有哪些法律风险呢?

票据贴现是什么?

《贷款通则》(中国人民银行(1996年2号))第九条规定,票据贴现系指贷款人以购买借款人未到期商业票据的方式发放的贷款。

《商业汇票承兑、贴现与再贴现管理暂行办法》(银发[1997)216号)第二一条规定,办理票据贴现业务的机构,是经批准经营贷款业务的金融机构。

《防范和处置非法集资条例》(国务院令第737号,2021年1月26日公布)第三一九条规定,未经依法许可或者违反国家金融管理规定,擅自从事发放贷款、支付结算、票据贴现等金融业务活动的,由国务院金融管理部门或者地方金融管理部门按照监督管理职责分工进行处置。

可见,票据贴现属于国家特许经营业务,只有具有法定贴现资质的金融机构才能办理票据贴现业务。向不具有法定贴现资质的主体进行“贴现”。违反了国家关于金融业务特许经营的强制性规定,危害国家金融管理秩序。

民间贴现是什么?

民间贴现

是指票据持有人向不具有法定贴现资质的主体出卖票据获取现金的行为,本质是以票据本身为标的物的买卖行为。

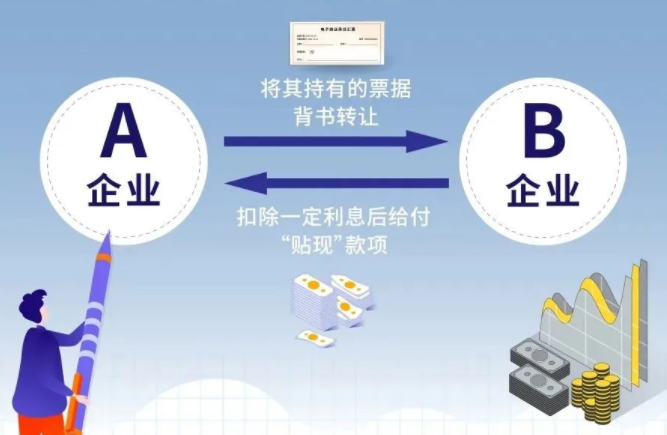

举例说明

A企业与B企业之间没有真实贸易背景,A企业将其持有的票据背书转让给B企业,B企业在扣除一定利息后给付A企业“贴现”款项 问天票据网。

民间票据贴现有哪些法律风险?

民事层面

2019年11月8日,最高人民法院印发《全国法院民商事审判工作会议纪要》(法[2019]254号),明确票据贴现属于国家特许经营业务,合法持票人向不具有法定贴现资质的当事人进行“贴现”的,该行为应当认定无效,贴现款和票据应当相互返还。

刑事层面

根据最高人民法院印发的《全国法院民商事审判工作会议纪要》(法(2019]254号),人民法院在民商事案件审理过程中,发现不具有法定资质的当事人以“贴现”为业的,因该行为涉嫌犯罪,应当将有关材料移送公安机关。根据该文件内容和相关司法实践,不具有法定贴现资质的主体以“贴现”为业的,存在刑事犯罪风险。

风险提示

相关市场主体要进一步认识到民间票据贴现行为的法律风险,无法定资质切勿开展贴现业务,同时避免为民间票据贴现提供资金托管结算等服务。

企业之间转让票据应基于真实贸易背景,如需承兑汇票贴现,应通过正规金融机构办理,依法行使票据权利,维护自身合法权益。