小供注意到,近日比亚迪官方供应链金融平台宣布:截至2022年8月25日,迪链凭证签发规模超过2000亿元!这距离今年1月20日,迪链凭证签发规模超过1000亿元仅仅过去7月有余,这意味着迪链单月开立规模接约140亿元。

伴随者比亚迪经营规模的扩大,其在信用支付的结构上也发生了巨大的调整。

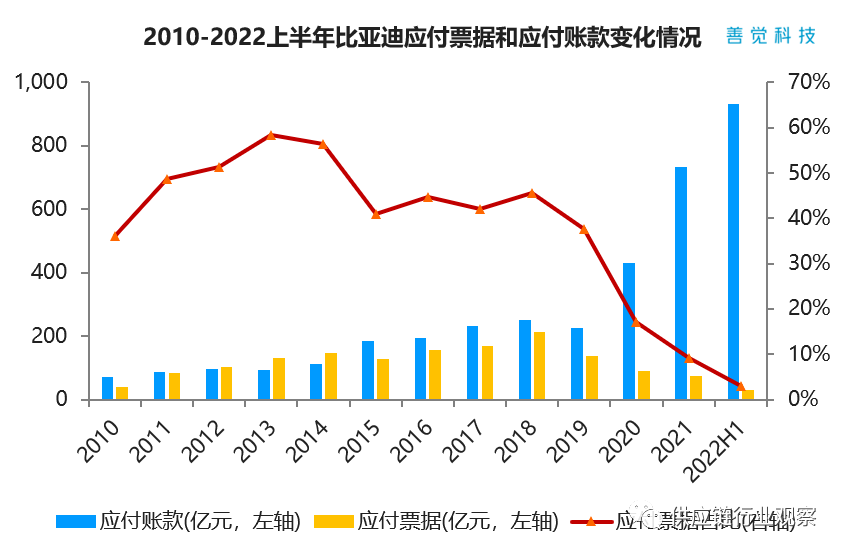

图:比亚迪应付票据和应付账款变化情况;来自:善觉科技

根据善觉科技统计的信息,2010-2022上半年比亚迪应付票据和应付账款变化情况如下:,2018年以前,比亚迪应付账款和应付票据基本保持同步增长,两者占比基本维持在1:1的水平;但从2019年开始,比亚迪应付账款和应付票据开始“分道扬镳”,应付账款快速上升,应付票据快速下降;到2022年6月末,比亚迪应付账款余额达到931亿元,应付票据则仅为29亿元,应付票据占比仅为3%。同时,我们注意到,2019年开始,也正是比亚迪大规模开始推广数字化应收账款债权凭证-迪链的开展。

比亚迪正在抛弃票据!

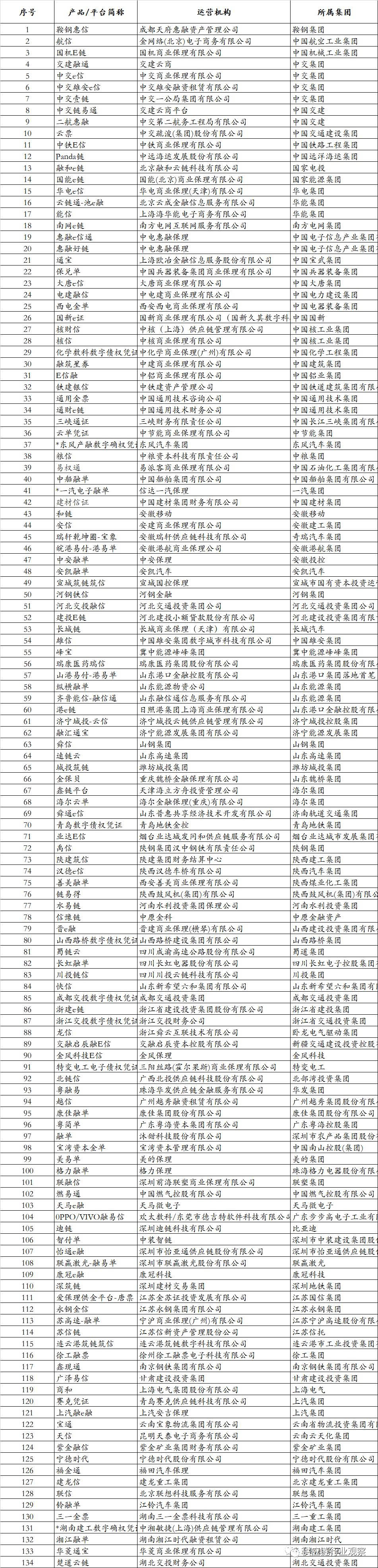

与此同时,仍有越来越多的核心企业依然在推动票据的应收账款化。同时,据小供极不完全的统计,目前已有超过130家核心企业搭建了自己的供应链金融平台,用以开展数字化应收账款债权凭证业务。

表:核心企业数字化应收账款凭证产品

同时,今年以来包括中建材集团、中国核工业集团、中交集团、中国三峡集团、招商局集团等中央企业启动或新上线了数字化应收账款债权凭证平台建设。今年以来,包括浙能集团、浙江交通投资集团、成都交通投资集团、济南轨道交通集团、山西交控、紫金矿业、山西国有资本运营公司、广西北投、陕西汉德车桥、湖南建工集团、烟台业达集团等地方国有企业启动或新上线了数字化应收账款债权凭证平台的建设。此外,还包括宁德时代、建龙重工等在内的民营企业启动或新上线了数字化应收账款债权凭证平台。

小供认为,从商业逻辑来看,数字化应收账款债权凭证与票据上来看,其本质是一样的。

将票据嵌入供应链场景,规范“信单链”市场,供应链票据代表着应收账款票据化,是监管鼓励的行为。而“信单链”确权类则代表着票据应收账款化,是市场自发的行为,其线上确权、分拆流转、平台结合产业的个性化需求深受市场欢迎。

那为什么部分核心企业更愿意选择以应收账款为底层资产的数字化应收账款债权凭证呢?小供认为这主要是由于两者的法律基础和交易制度安排导致的便利性不同。核心企业愿意推动选择后者,小供认为主要是因为“票据的枷锁”:

---票据的可追索性,成为票据流转的枷锁

《票据法》第六十一条:“汇票到期被拒绝付款的,持票人可以对背书人、出票人以及汇票的其他债务人行使追索权。汇票到期日前,有下列情形之一的,持票人也可以行使追索权:(一)汇票被拒绝承兑的;(二)承兑人或者付款人死亡、逃匿的;(三)承兑人或者付款人被依法宣告破产的或者因违法被责令终止业务活动的。极端情况下,当一张商票无法兑付,持票人有权起诉商票上背书转让过的所有企业,追讨账款。被起诉的公司将面临基本账户将被冻结境况,无法交税和社保,这会导致一条产业链上的企业几乎全线瘫痪。

小供认为票据对前一手的追索权,成为了票据流转的枷锁。特别是,供应商在以持有的票据进行质押融资时,极容易因为最终债务人的违约,而承担连带还款责任。在这时,链条上具有相对优质信用的背书人,则成为了最终的付款人。

特别是相对对比市场的数字化应收账款凭证而言,数字化应收账款可以通过反向保理实现应收账款的买断出表;对于票据而言,持票人在行使付款请求权遭承兑人拒绝后,可以向全体票据债务人包括出票人、背书人、承兑人、保证人等行使追索权,因此对于上一手持票人来说,即使背书后仍有被后手追索的风险,不能完全实现出表,不如信单链灵活。

---票据的信息公开披露特性,成为核心企业选择的枷锁

根据中国人民银行公告〔2020〕第19号(规范商业承兑汇票信息披露)要求,金融机构办理商业承兑汇票的贴现、质押、保证等业务前,应当通过票据信息披露平台(以下简称披露平台)查询票据承兑信息,票据承兑信息不存在或者票面记载事项与承兑人披露的信息不一致的,金融机构不得办理贴现、质押、保证等业务,财务公司承兑汇票参照执行。上海票据交易所(以下简称票交所)定于2022年4月2日起在电子商业汇票系统对未进行承兑信息披露的商业承兑汇票和财务公司承兑的银行承兑汇票向金融机构申请质押、保证业务时进行系统控制。

商票的披露制度虽然降低了商票流转过程中的信息不对称,但对承兑企业而言,则通常不具有充足的公开披露过多财务数据的动力。

---票据的非普惠属性,成为银行投放的枷锁

根据2021年银保监会下发《2021年进一步推动小微企业金融服务高质量发展的通知》,从2021年起在普惠型小微企业贷款的“两增”监管考核口径中,剔除票据贴现和转贴现业务相关数据,即单户授信1000万元以下(含)的小微企业贷款余额和户数,均不含票据贴现及转贴现业务数据。

对于银行机构来说,中小微企业的票据贴现业务并不能帮助行方完成“普惠”的任务和指标,反而供应链金融的数字债权凭证反向保理业务却成为了完成普惠任务的重要抓手。根据2021年银保监会下发《2021年进一步推动小微企业金融服务高质量发展的通知》,从2021年起在普惠型小微企业贷款的“两增”监管考核口径中,剔除票据贴现和转贴现业务相关数据,即单户授信1000万元以下(含)的小微企业贷款余额和户数,均不含票据贴现及转贴现业务数据。

对于银行机构来说,中小微企业的票据贴现业务并不能帮助行方完成“普惠”的任务和指标,反而供应链金融的信单链保理业务却成为了完成普惠任务的重要抓手。

---贸易背景真实性的审查,成为融资机构接受商票的枷锁

虚开商业承兑汇票(无贸易背景)会导致空转套利和风险事件,因此对于贴现机构来说需要区别开贸易票和融资票,来把控贴现业务的风险。这里的贴现机构主要是银行和财务公司。

对于银行来说,人民银行对于票据贴现中银行所负审查义务有着明确的规定:《商业汇票承兑、贴现与再贴现管理暂行办法》(银发〔1997〕216号)第十九条:持票人申请贴现时,须提交贴现申请书,经其背书转让的未到期商业汇票,持票人与出票人或其前手之间的增值税发票和商品交易合同复印件。

《支付结算办法》(银发〔1997〕393号)第九十二条:商业汇票的持票人向银行办理贴现必须具备下列条件:第一,在银行开立存款账户的企业法人以及其他组织;第二,与出票人或者直接前手之间具有真实的商品交易关系;3、提供与其直接前手之间的增值税发票和商品发运单据复印件。

《关于切实加强商业汇票承兑贴现和再贴现业务管理的通知》(银发〔2001〕236号)第一条:办理的每笔票据贴现,必须要求贴现申请人提交增值税发票、贸易合同复印件等足以证明该票据具有真实贸易背景的书面材料,必要时,贴现银行要查验贴现申请人的增值税发票原件。对不具有贸易背景的商业汇票,不得办理贴现。

《关于完善票据业务制度有关问题的通知》(银发〔2005〕235号)第一条:商业汇票的持票人向银行申请办理贴现时,贴现申请人应向银行提供交易合同原件、贴现申请人与其直接前手之间根据税收制度有关规定开具的增值税发票或普通发票,贴现行应按照支付结算制度的相关规定,对商业汇票的真实交易关系和债权债务关系进行审核。

对于财务公司来说,银保监对财务公司审查票据业务的贸易背景也有着明确的规定:《中国银保监会办公厅关于进一步加强企业集团财务公司票据业务监管的通知》(银保监办发〔2019〕133号)中明确提到:财务公司应严格审查票据业务贸易背景真实性,不得办理无真实贸易背景或贸易背景不清的票据业务。

其实不论是应收账款票据化还是票据应收账款化,本质都是“应收账款的规范化”,其出发点是为产业链的中小企业提供融资渠道,解决融资难题,实现产业链共赢的目标,核心是债务的确权+规范的账期+金融资源的共享+产业生态的开放,不论是供应链票据还是“信单链”,只要能满足以上核心要素,不忘初心,不利用核心企业的强势地位盘剥中小微企业,就是金融活水滴灌中小微企业的有效工具,并不存在“二选一”或非此即彼。相信未来随着供应链票据和“信单链”的发展及市场配套设施的完善,商业信用将会得到社会足够的重视和广泛的传播,“应收账款规范化”将会进一步打破中小微企业的融资障碍,有效降低企业融资成本。