前言:国际方面,全球通胀压力不减,美联储继续大幅加息,各国央行多有跟进,地缘政治风险有扩大苗头,佩洛西窜台引发中美政治外交甚至军事对抗,国际形势错综复杂、暗流涌动。国内方面,7月社融数据大幅低于预期,央行意外调降MLF 10bp,1Y和5Y LPR随之非对

前言:国际方面,全球通胀压力不减,美联储继续大幅加息,各国央行多有跟进,地缘政治风险有扩大苗头,佩洛西窜台引发中美政治外交甚至军事对抗,国际形势错综复杂、暗流涌动。国内方面,7月社融数据大幅低于预期,央行意外调降MLF 10bp,1Y和5Y LPR随之非对称下调5bp和15bp,中美货币政策走向独立。8月经济基本面弱恢复,降息,高温、限电和疫情是主要扰动因素,8月制造业PMI 49.4%,较上月回升0.4个百分点,非制造业PMI 为 52.6%,仍处于景气区间。

8月票据市场回顾

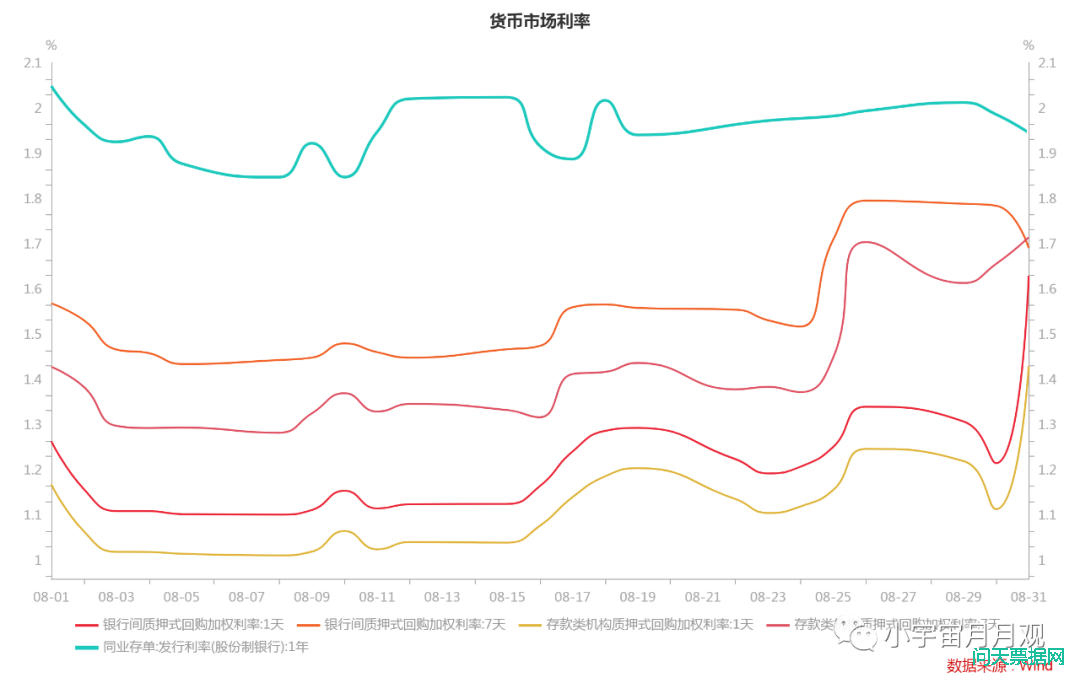

资金面,8月流动性依然宽裕,资金利率大幅低于政策利率,银行间回购交易量维持6-7万亿高位。但在MLF降息减量续作后,短期资金利率反而有所回升,DR001和DR007分别从1.0%、1.3%附近上升至1.2%、1.6%附近,一方面可能是资金面原本宽松,缩量2000亿反而使得中长期流动性收敛;另一方面可能是因为LPR调降、落实和增加政策性开发性金融工具、央行召开货币信贷形势分析会动员信贷投放等系列措施,8月实际信贷投放略好于预期,一定程度上缓解了银行间资金淤堵问题。长期资金方面,同业存单利率触底反弹,月初延续上月下行趋势,1年股份制NCD从2.05%一路降至1.85%,MLF缩量后利率有所反弹,中下旬1年股份制NCD基本在2.0%左右徘徊。

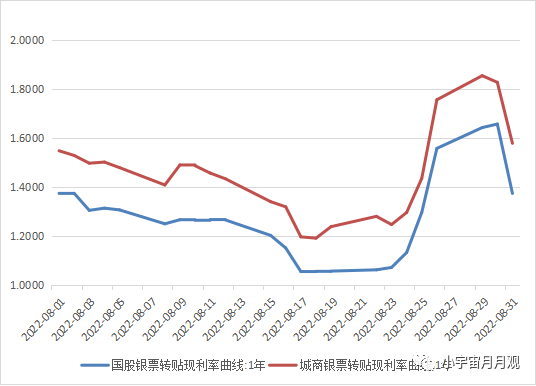

票据市场,8月票据累计承兑2.2万亿,累计贴现1.49万亿,同比增长19.8%和30.3%,环比承兑增4.2%而贴现减5%。8月票据利率走势先跌后涨、起伏较大,月初1Y国股开在1.37%,受7月末利率大跌影响,月初市场对本月的信贷投放预期较为悲观,机构配置意愿较强,1Y国股震荡下行,月中公布的社融数据低于预期,更加速了利率下行节奏。LPR调降以及货币信贷形势分析会召开,反而强化了信贷疲弱的预期,1Y国股在1.05%横盘徘徊近一周。月末实际信贷投放结果可能略好于预期,叠加对监管要求控制票据增速的顾虑,买方力度不足,票据利率大幅上行,从1.05%快速拉升至1.65%。而月末部分大行临时释放少量规模调剂需求,1Y国股最终收于1.37%,与月初持平。

9月票据市场展望

8月24日和31日两次召开国常会,部署稳经济一揽子政策的接续政策措施,新增3000亿政策性开发性金融工具,并扩大工具支持领域,加快项目实施进度,要求在三季度形成更多实物工作量,引导商业银行扩大中长期贷款投放,稳地产、促消费(汽车),同时国务院再派一批督导和服务工作组,赴若干省份推动政策落实。一系列政策部署和动员,叠加季末信贷投放季节性升温的规律,9月基本面环比有望继续修复。

票据市场方面,当下政策因素对市场影响较大,一方面是稳增长、稳经济诉求下,银行必须提高政治站位,加大信贷投放(含票据)力度,保证社融数据稳定不塌方;另一方面银监对票据提出防风险、防资金套利要求,上半年票据增速较高的机构都面临一定程度上的压降压力。因此,市场在两个方向的诉求中左右摇摆,叠加票据新规落地在即,政策不确定性更高,票据利率波动加剧。9月整体预判上行,中枢较8月抬升,理由有二:一是信贷投放环比向好;二是政策约束的长期影响。