相逢何必曾相识蒋志光;韦绮姗 - 放心·相逢何必曾相识早前几周,上海票据交易所(以下简称票交所)在其公众号上悄咪咪发了一则通知:关于印发《新一代票据业务系统业务方案》和《新一代票据业务系统直连接口规范V1.0》的通知。

关注到的人不多,很多人即使看到了也不太会在意,认为大概只是一次规模稍微大一点的系统升级嘛。

我此前写票据的文章里就提过到票交所的背景——人民银行的延伸平台,也多次夸过人民银行(总行)的专业性,其对外发布的信息措辞一定也是很严谨的。

那么问题来了:这个“新一代”到底是新在哪里?仅仅是指新系统吗?

恐怕没有这么简单。

后面那个什么V1.0估计纯粹是个技术标准,可以忽略。

前面这个方案文件名咬文嚼字一下,就会发现,这是一个“方案”,而且是“业务方案”,删除修饰语这个标题可以简化为这是“新一代业务方案”。

“新一代业务”,关于票据的。当然,这个新是基于新系统的,也就是说技术支撑到这里了。

具体又是指什么呢?

方案内容有85页之多,但涉及到最核心的其实是三点,其余一些基本算是对此前一代系统打补丁。

第一点是两个系统合并。

目前票交所同时运营着两套系统:

其中电子商业汇票系统(即我们日常说的ECDS)最早(2009年)是人民银行清算总中心搞出来的,主要管理对象是【未贴现的商业汇票】,票交所成立后人行把这个系统也交给了票交所。

另外一个是中国票据交易系统,是随着票交所成立而开始运营的,主要管理对象是【已贴现的商业汇票】。

所谓贴现是狭义的,指持票人把票卖给银行的行为。注意,这个语境里必须是银行。

所以上面两个系统核心区别在于:ECDS管理的是进入银行系统前的票据,而票据交易系统管理的则是进入到(含进入这一环节)银行体系内(包括进人行再贴现)的票据。

撇开业务发展的野心,单从监管角度看,当初票交所成立的很重要一个目的就是为了管住银行——当时太乱了,很多银行甚至把票据部门外包出去,造成了事实上的监管缺失,引发信用泛滥。

我当时写过一篇《农行票据案剧情大猜想》,从后来披露出来的实际案情来看,与我的猜想也是基本相符的,就是典型的纸票造假,控制的方向只能是电票化。

但电票依然没有没有彻底解决假票问题,甚至造假更为便利化了(这是系统漏洞问题。当初设计系统测时候知道他们坏,但谁能想到这帮搞金融的这么坏呢!是不是?)

而就在票交所系统上线没多久,当时就出了河南焦作中旅银行13亿电子银行承兑汇票大案,当时我专门写了《又见票据大案,这回居然是电票》来说这个事。

PIAPIA打脸。人行马上打了补丁,对银行方面动了真格,要求全面的信息披露,基本把银行这块的漏洞补了。

但新问题又出现了,很多企业假冒银行、大型(国有)企业名称或者使用虚假结算账户办理票据业务的情况(这里面的实际情况往往又都是内外勾结),又出来了很多案件。

其实问题应该是一直存在,只不过过去银行端的问题是主要矛盾,企业端出票、承兑环节的问题容易被忽视,再加上这个环节很大一块监管责任在银保监会?(或者这个责任到底归谁还没有彻底厘清)

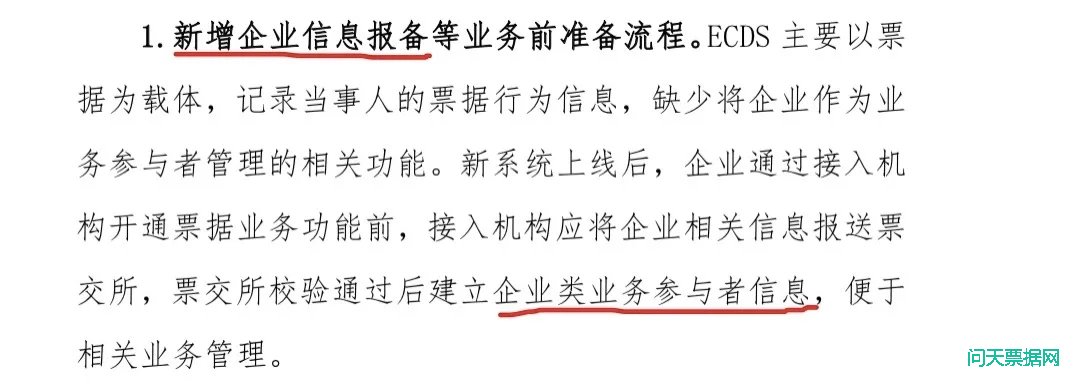

这就引出来了本次方案的第二点内容:企业信息报备及披露。

按照方案里的说法,这一动作就叫做“市场与监管机构前移风险防线、穿透监测票据行为人风险”。

请注意“前移”这个词。

这里隐含了一个过去的普遍认知:市场和监管机构认为票据只有通过贴现进入了银行系统才算真正的“信用变现”——拿到真金白银,那么只要把银行端堵住管好,风险就算控制住了。www.cdhptxw.com/mryt/3117.html

就是说此前监管一直用的都是“堵”的思路,重点管的是票据后半段的事。

到了电票时代,发现光堵后半段是远远不够的,票据一旦创造出来,信用就已经在了,总会找到路径实现变现的,就像水一定可以找到缝隙一样。

所以必须进行“前移”管理,对出票环节,特别是出票、承兑人的身份进行确认,其思路基本也是参考对银行的管理。

其中有些信息甚至还直接引用了银行账户信息——这部分信息银行已经核实完毕,是可信信息(各位应该知道目前反洗钱的信息要求有多高吧)。

思路从原先的纯堵转化为疏堵结合——从出票的源头开始控制:只要票据行为人都是真的,那么假票的风险基本就算控制住了。

因为需要披露承兑人的承兑余额,滥开票的情况也会得到有效遏制。

这样,未来票交所的监管重心大概就只剩下“虚增信用”,即判断真实贸易背景。

如果不是直接引入金税三(四)期数据验证,估计也应该是电子化大数据,直接跟踪预警每一笔票据;

当然,可能会对承兑人提出更高更严厉的要求——这可能会成为推动银行往供应链业务转型的又一个动力。

人、票以及背景如果都能实现有效披露(当然背景的披露铁定不能全公开,涉及商业机密信息嘛),那么我想银保监会对于人行224号关于贴现可不提供合同发票这个问题应该也就没有什么异议了吧。

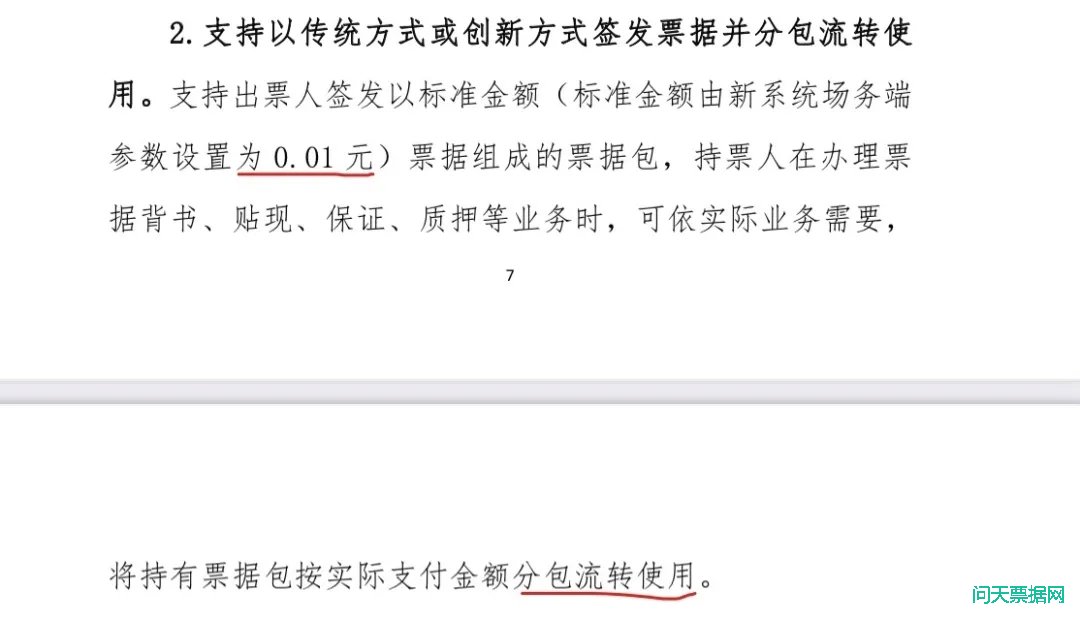

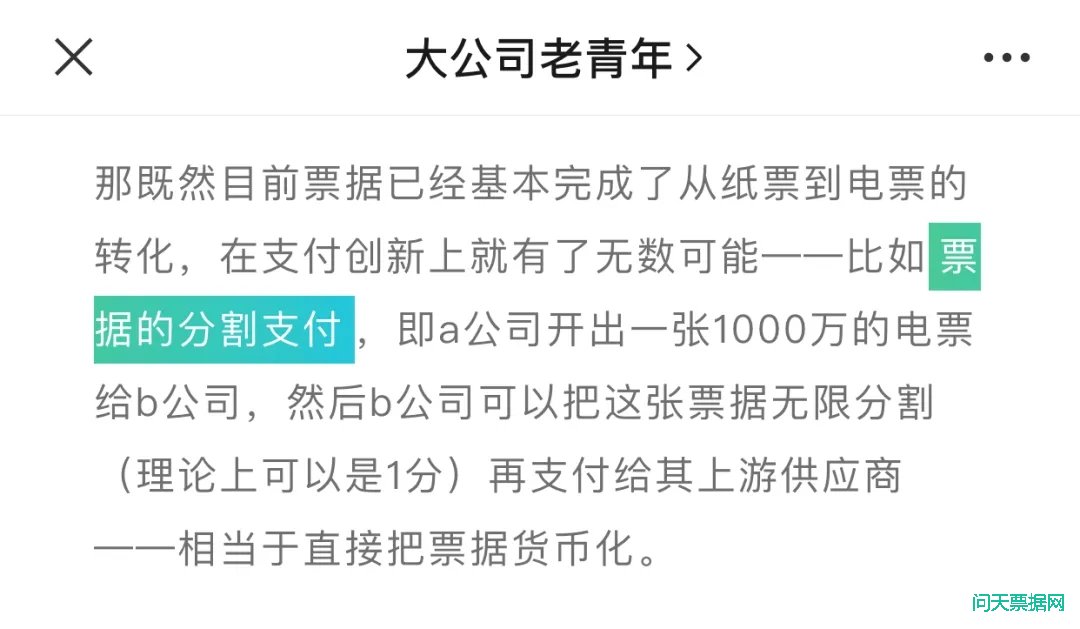

下面再说一下这次方案最重要的变化,也就是第三点:实现了票据的可拆分流转。

这算是一种创(模)新(仿)吧。

毕竟目前市面上已经有大量供应链公司早就这么干了,只不过因为受到《票据法》约束,他们都打擦边球不去碰“票据”这个词而已。

——当然,还有一种更为诛心的想法就是这帮孙子本就没按什么好心,就是要打着创新的名义跳过监管搞事情。

所以我估计人行搞了这个之后,这些所谓电子供应链公司的创新业务也需要纳入票据监管体系了。

我在2年前写《假电票横行?治理唯有疏堵结合——兼论票据发展的几个方向》时,提出了票据发展的几个方向设想,应该说在这次人行的方案中基本都实现了,完全命中。

只有票据的交易性资产化问题,由于银保监会的模糊态度(银行等总是倾向于自我阉割)而事实上有点走回头路,但这应该可以看成一种曲折中前行。贴现取消交易背景审查那是迟早的事。

而票据业务在本次升级之后,将会进入一个全新的发展时期,特别是今后数字人民币推出后(即使不是直接对接,也可以应用区块链技术),票据业务有可能被改造成带有时限的数字化货币。

真正的改革都是对自己的革命。就是说票据可能不再是票据。

师母易贷吧!