最近,很多银行的2020年中报陆续披露出来,本文通过对各家银行中报中的票据数据进行整理,分析今年以来银行票据业务的变化以及变化背后的原因。

银行样本选取

本文选取的样本有51家银行,涉及6家国有大型商业银行、10家股份制银行、26家城市商业银行和9家农村商业银行。总体上,样本银行基本都是目前从事票据业务的主流银行,可以反映出不同类型银行承兑票据业务上的特点。

银行承兑业务分析

(一)银票承兑进一步向主流银行集中

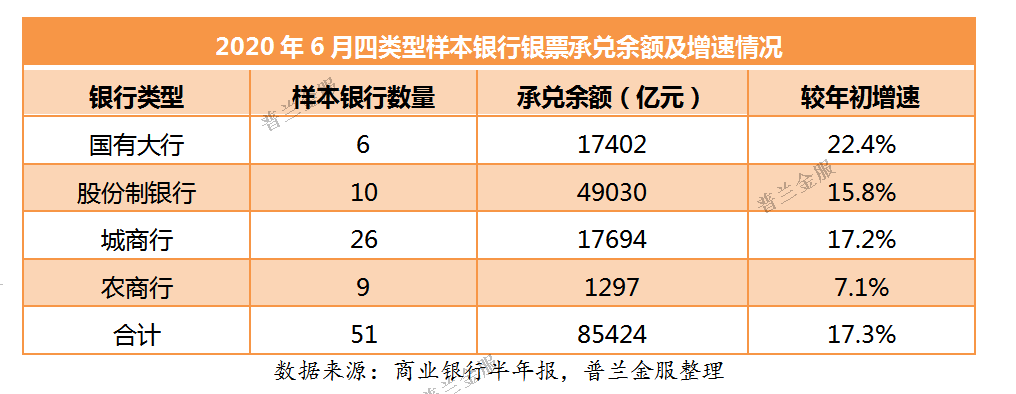

2020年6月末,全国银行承兑汇票承兑余额为12.24万亿元,较年初增长12.4%;样本中51家银行的银票承兑余额合计8.54万亿元,较年初增长17.3%,增速远高于全国银行的平均增速,说明银票承兑进一步向票据业务主流银行集中。

从四类银行承兑余额总体情况来看,股份制银行依然是银票承兑业务的主力;国有大行和城商行是银票承兑业务的第二梯队,其中上半年国有大行银票承兑余额增速最快,达到22.4%;农商行银票承兑业务较为低迷,低于全国平均水平。各类银行银票承兑余额与增长情况如下:

(二)银票承兑余额增速总体为正与局部分化

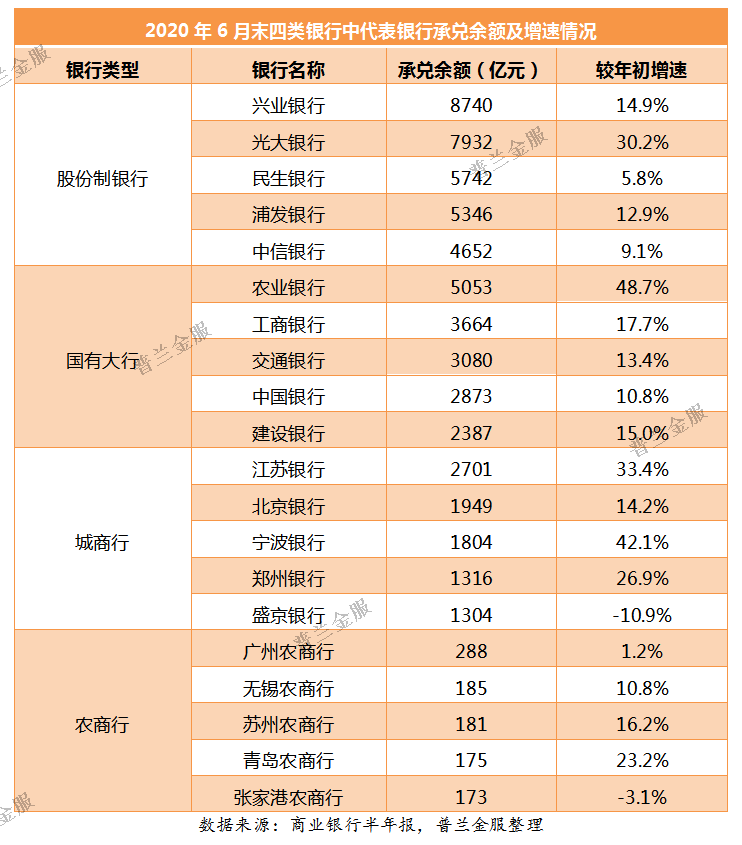

从单家银行承兑余额来看,虽然绝大部分银行承兑汇票承兑余额都保持正增长,但不同银行之间差异很大。兴业银行以8740亿元的承兑余额依然排名第一;国有大行承兑余额的高增长很大程度源于农业银行的高增长(48.7%);城商行之间存在明显的分化现象,承兑余额较高的城商行里面,既有承兑余额高增长的银行,如宁波银行(42.1%)和江苏银行(33.4%),也有承兑余额负增长的银行,如锦州银行(-29.7%)和盛京银行(-10.9%);农商行的分化现象也较为明显。四类银行中代表银行的承兑余额及增速情况如下:

银行贴现业务规模分析

(一)大行与中小行票据贴现业务分化

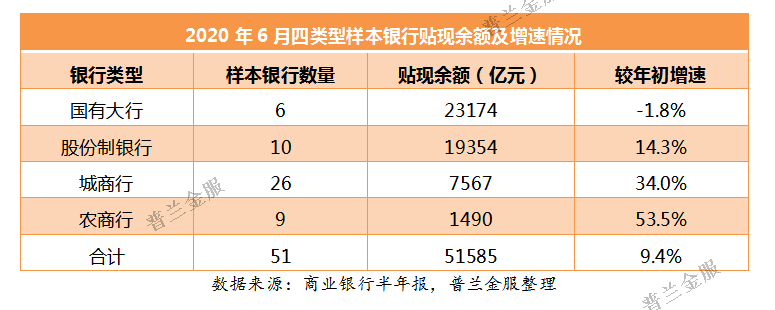

2020年6月末,全国商业承兑汇票贴现余额为9.70万亿元,较年初增长18.6%;样本中51家银行的商业承兑汇票贴现余额合计5.16万亿元,较年初增长9.4%,增速远低于全国银行的平均增速,说明银行承兑票据贴现业务并没有出现集中现象,反而是没有出现在样本中的中小银行贴现余额大幅增长。

从四类银行贴现余额总体情况来看,国有大行、股份制银行、城商行、农商行贴现余额较年初的增速依次增大,国有大行贴现余额较年初甚至出现了下降,说明总体上大行在压降持票规模,中小行在增加持票规模。

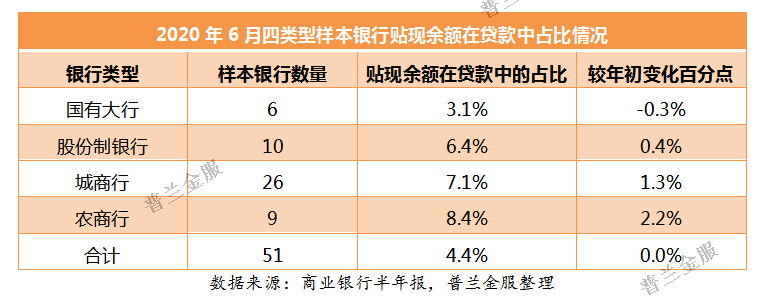

从四类银行贴现余额在贷款中的占比来看,呈现出和前面类似的规律,国有大行降低了票据贴现在贷款中的比重,股份制银行、城商行、农商行票据贴现在贷款中的比重均有所提高,但农商行、城商行提高的幅度明显高于股份制银行。

(二)总体上,大行压规模,中小行增规模

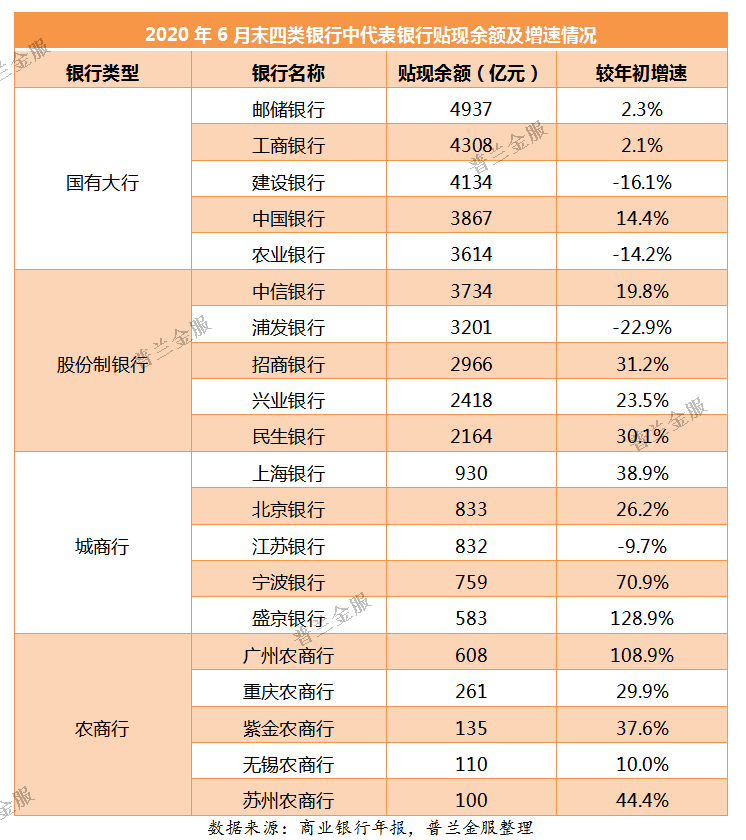

从单家银行贴现余额来看,国有大行贴现余额增速普遍不高,其中建设银行和农业银行贴现余额出现较大幅度下降,邮储银行以4937亿元的贴现余额重新排名第一;股份制银行里面,除浦发银行、华夏银行负增长外,其他股份制银行贴现余额大多保持中高速的增长;城商行、农商行贴现余额增速的分布范围非常广,其中也不乏负增长的银行,但大部分银行还是大幅增长。四类银行中代表银行的贴现余额及增速情况如下:

银行贴现业务收益率分析

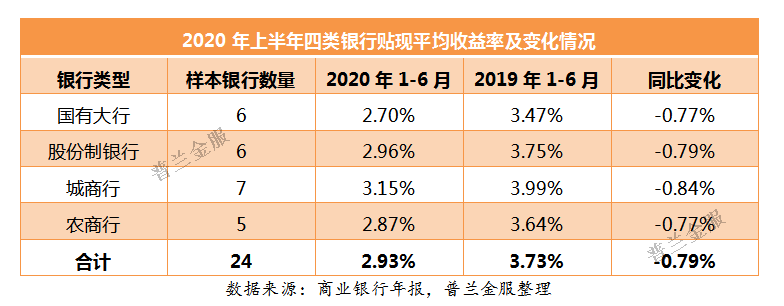

由于51家银行中披露了票据贴现收益率的银行并不多,选择其中的24家银行作为样本。

贴现收益率的高低可以反映出银行票据贴现的风险偏好。从四类银行贴现收益率情况来看,国有大行和农商行风险偏好相对较低,即偏好贴现低风险类票据;股份制银行和城商行风险偏好相对较高,即愿意配置一定比例较高风险票据。但不管配置什么类型的票据,2020年上半年四类银行贴现收益率下降的幅度相近,均约为79 BP。

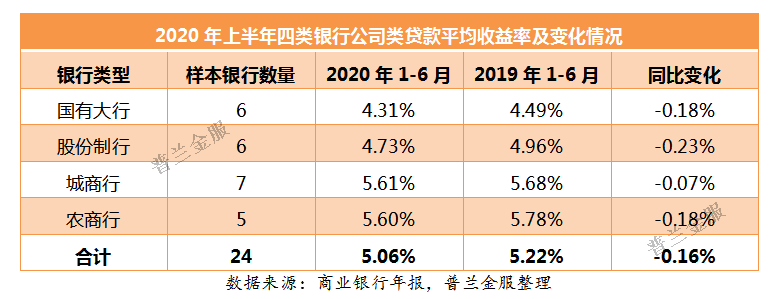

再来看一下这些银行公司类贷款的平均收益率情况,公司类贷款收益率的高低可以反映出贷款企业的资质状况,贷款企业资质越差,贷款收益率越高。国有大行企业客户很多为大中型企业,所以公司类贷款收益率比较低,同时贷款的潜在违约风险也较低;而城商行、农商行企业客户多为中小微企业,所以公司类贷款收益率比较高,同时贷款的潜在违约风险也较高。

2020年上半年,样本银行的贷款收益率下降幅度并不大,在20 BP左右。总体上国有大行和股份制银行公司类贷款收益率下降幅度比较稳定,但不同城商行、农商行公司类贷款收益率差异很大,甚至不少银行的贷款收益率反而上升了,这应该与他们服务的企业客户多为中小微企业有关。

通过上面的分析,我们可以对“大行压降贴现规模,中小行增加贴现规模”的背后原因做一个推测,对于国有大行,由于其企业客户很多为资质较好的大中型企业,这些企业受疫情的影响较小,企业贷款违约风险较低,而贴现收益率下降幅度(77 BP)远高于贷款收益率下降幅度(18 BP),所以国有大行会压降票据贴现规模,把资金更多投向公司类贷款;而对于城商行和农商行,其企业客户多为资质较差的中小微企业,这些企业受疫情的影响较大,企业贷款违约风险较高,即使贴现收益率下降幅度远高于贷款收益率下降幅度,城商行和农商行还是愿意以票据贴现的形式发放贷款。

总结

2020年上半年,银行承兑汇票票据承兑业务进一步向主流银行集中,这与我在此前写的《银行票据业务排行:承兑业务》中的论断一致,即在经济下行的大背景下,大中型银行银票承兑业务增长总体快于中小型银行在较长时间内都会存在。

2020年上半年,大行与中小银行票据贴现业务出现分化,即大行压降票据贴现规模,中小行增加票据贴现规模。我推测的原因是:受新冠肺炎疫情的冲击,大中型企业受到的影响较小,中小微企业受到的影响较大,导致两者贷款的违约风险存在差异。在贴现收益率下降幅度远高于贷款收益率下降幅度情况下,以大中型企业为主要客群的大型银行更倾向于把信贷资金投向公司类贷款,而以中小微企业为主要客群的中小银行更倾向于把信贷资金投向低风险的票据,因而导致大行与中小银行票据贴现业务出现分化。

近几个月,中国经济已经从疫情中快速恢复过来,伴随经济逐步回升,中小微企业贷款违约风险将趋于下降,中小银行通过贴现发放贷款的需求也将有所减弱,这时所有银行对通过贴现发放贷款的需求都将有所减弱,导致票据的需求小于供给,票据利率回升,这在6、7、8月份票据市场已经体现出来了。目前票据贴现利率已经回升至疫情以前的水平,票据的供求关系基本已经达到了新的平衡,中短期内票据利率不存在大幅上升的空间。