2017年国务院办公厅发布84号文(《国务院办公厅关于积极推进供应链创新与应用的指导意见》国办发〔2017〕84号)拉开了供应链发展的序幕。此后,商务部联合8部委,相继出台《关于开展供应链创新与应用试点的通知》(商建函[2018]142号)、《关于公布全国供应链创

2017年国务院办公厅发布84号文(《国务院办公厅关于积极推进供应链创新与应用的指导意见》国办发〔2017〕84号)拉开了供应链发展的序幕。此后,商务部联合8部委,相继出台《关于开展供应链创新与应用试点的通知》(商建函[2018]142号)、《关于公布全国供应链创新与应用试点城市和试点企业名单的通知》(商建函〔2018〕654号),以及4月发布的90号文,供应链的发展可说是向落地与实施不断的推进。

2020年4月10日商务部等八部门联合发布的《关于进一步做好供应链创新与应用试点工作的通知》,相较于之前的文件,首次提出“提高企业应收账款的透明度和标准化,持票企业可通过贴现、标准化票据融资。“并指出:金融机构规范开展供应链相关的资产证券化、提供资管产品等表外融资服务,应强化信息披露和投资者适当性管理,加强投资者保护,警惕虚增、虚构应收账款行为。非金融机构不得借供应链之名违规从事金融业务和规避宏观调控管理。可以说成为本次文件的一大亮点!

一直以来,高居不下的应收账款成为我国供应链中小企业融资遇到的硬伤之一。虽然近几十年来,我国持续宽松的货币政策,给社会注入了大量的资金,但不管是由于金融体系中的存贷利差,还是金融机构的风险管理,都使得这一笔笔浩大的货币投入并没有真真切切的走向处于供应链中的中小企业。却促成了各类套利行为的风生水起。

要知道,在我国的货币发行体制下,货币的发行是通过信贷投入完成的,而当信贷投入并没有走入实体经济,尤其是走入中小企业,那么即便是天量的货币发行也不会带来整个实体经济的繁荣。不会解决货币发行促进中小企业融资这个愿景。越发行、越套利;越套利、越无实体。在这样一个恶性循环下,定向发行、定向支持,正是我国供应链创新与应用的一个重要目标,也是我国供应链金融诞生并不断发展的源泉。

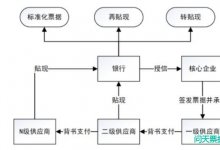

而实现这一定向的工具,必然与票据有关。尤其是进入电子商业汇票时代,电票必然成为我国天量应收账款转化的重要工具!

实体企业的应收账款资产,要么以保理资产形式,要么进行证券化出表。若将应收账款票据化,企业可以较低的票据贴现成本获得资金,又能加快资金周转率提升自身经营利润同时也提高了整个供应链中资金的使用效率。

虽然票据作为支付与融资工具在供应链中相较于一般支付工具具有得天独厚的优势,但一直以来,票据的融资多以金融机构的贴现为主。也就必然意味着仍然要以巨量的信贷投入注入供应链,不仅不能提高信贷资金的使用效率,影响部分中小金融机构的流动性,同时也无法提高社会资金的利用率。仍然无法摆脱高杠杆的经济运行魔咒。

标准化票据,供应链之蜜糖

今年2月14日,央行《标准化票据管理办法(征求意见稿)》(简称《办法》)公开征求意见。《办法》参考资产支持证券(ABS)的思路,以票据组建基础资产池,以基础资产未来的现金流来偿付投资者本息。《办法》新增了供应链金融内容:标准化票据的目的是“支持中小金融机构流动性,服务中小企业融资和供应链金融发展”。

可以说,标准化票据诞生的目的早就已经定位清楚,绝非只是为了中小金融机构的流动性。可以说中小金融机构流动性风险仅仅是它诞生的契机。要知道系统风险,不只局限于金融机构,更是广泛的存在于实体经济当中。真正的解决实体经济“渐冻症”,解决供应链中天量应收账款难题才是标准化票据的目标。这么说来,标准化票据就是供应链发展的蜜糖,甜蜜又贴心。

是蜜糖,是猛兽

标准化票据虽然极尽甜蜜,但也充满了诱惑。如果不加以规范,将成为脱笼猛兽带来更大的系统性风险。基于真实贸易、基于真实的供应链共生关系是其健康发展的前提。而信息披露、投资者适当性管理也是这一模式运行的重要保障。

毕竟,标准化票据的原始持票人将作为基础资产的票据背书给存托机构/标准化票据产品,已经实现基础资产完整权利的转移, 且原始持票人也就该基础资产的转让获得了相当的对价,即便是破产管理人也无权予以撤销该等交易, 实现了基础资产的"真实出售"效果。此时,标准化票据的投资人就承担了相应的损失风险。在经过产品的包装后,该类产品,投资者涉众,范围远远大于原持票人、原供应链,一旦发生逾期或刑事问题引发票据风险,必然导致更大范围的影响。这么说来,《通知》强调的信息披露,警惕虚增与虚构早已将该类风险了然于胸。

相信为了更好的促成供应链应收账款的成功转化,成功化解实体经济融资中的“堵点”与“断点“,关于真实贸易背景的审核在未来的相当长一段时间,都将是金融风险防控的重点。

票研社寄语

风险总是有的,只要做好管控,解决我们应收账款的难题,标准化票据风景无限好。

标准化票据走进供应链,是蜜糖,做好防范,甜蜜可期!