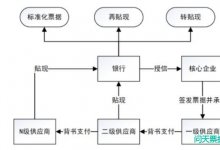

贸易融资为跨境贸易企业的营运资金缺口提供金融方案,分为传统贸易融资和供应链金融两大类。商业银行和企业对两类金融业务有各自的权衡。受疫情影响的短期内,传统贸易融资可能会增长,但中长期看,供应链金融有更多扩张空间。

贸易融资为跨境贸易企业的营运资金缺口提供金融方案,解决购货方和卖方的利益冲突问题。贸易融资可分为传统贸易融资(即单证贸易融资)和供应链金融两大类,前者主要包括信用证、保函、托收,后者涵盖对赊销产生的资金缺口融资的多种方式。传 统 贸 易 融 资 已 存 在 几 百 年 , 是 基 于 货 物 交 易 / 运 输(transaction/shipment-based)的融资方式,由商业银行担当企业间货款和运输单证的交换中介,起到风险缓释作用。不同于传统贸易融资,供应链金融是基于“流”(flow-based)的融资方式,其存在基础是贸易双方的合同、证明与保证,主要围绕赊销中购货方的支付承诺或卖方的收款权利开展,商业银行在其中的中介作用较小。

传统贸易融资和供应链金融均聚焦于压缩企业的现金循环周期,包括:提供融资,增加应付账款周转天数,减少供货时间,减少存货周转天数,减少应收账款周转天数,提供风险缓释,美化报表和帮助企业回款等。

企业现金循环周期

对银行而言,传统贸易融资和供应链金融的区别,一是货物控制。大多数传统贸易融资产品规定由银行传递运输单证,因此银行可通过控制运单而持有货物抵押,在违约时出售货物,收回资金。供应链金融则不具备这一机制。二是款项控制。传统贸易融资中,银行可控制客户款项。传统贸易融资产品大多要求银行通过 SWIFT 系统 MT202 报文付款,只涉及付款行和收款行信息,没有付款人和收款人信息,银行对款项具有完全的控制力。如果一家银行为某客户提供过融资,则该客户的付款只能用于偿还相关融资,无法作他用,因为款项并未记入客户账户。供应链金融则没有上述机制,不过一些银行也会尝试通过锁定付款账户来达到相似的控制。三是运营成本。供应链金融是基于“流”的,依赖于各方交换的信息。由于信息交换及相应融资可实现完全自动化,因此供应链金融可比传统贸易融资使用更少的人员和资源,成本更低。四是手续费收入。传统贸易融资业务带来的手续费收入使银行不必以自有资本开展业务,是吸引金融机构的主要因素。与此相反,供应链金融业务通常获取的是利息收入,手续费收入较少。五是数字化。传统贸易融资由于涉及大量纸质单证和人工处理,单证的数字化及数字化签发、交换成为当前面临的主要挑战,而基于“流”的供应链金融较容易被数字化,并且银行业在供应链金融方面的技术基础更强。

对企业而言,传统贸易融资和供应链金融的区别,一是成本。传统贸易融资要求银行提供如信用证开立、信用证通知、单证处理和核验、收款等一系列服务,都会产生费用,因此与供应链金融相比可能成本更高。二是流程。传统贸易融资遵循国际商会(ICC)相关规则,如《跟单信用证统一惯例(UCP600)》《托收统一规则(URC522)》《国际备用证惯例(ISP98)》《国际商会见索即付保函统一规则(URDG758)》《关于审核跟单信用证项下单据的国际标准银行实务(ISBP)》等,规则、流程复杂,缺少灵活性,经验丰富的从业者也少。传统贸易融资是小众市场,而供应链金融则更容易被了解,市场也更容易培育。三是时间。绝大多数传统贸易融资产品流程复杂,导致客户获得相关服务的时间更长。相比而言,供应链金融的流程时间更短。

鉴于当前疫情,有观点认为传统贸易融资在短期内将增长;但历史数据和趋势表明,供应链金融将在未来 10 年持续增长。据国际商会估计,目前 90%的贸易以赊销方式进行,这为供应链金融提供了扩张空间。电子化或许会提高传统贸易融资的竞争力,不过这取决于业界是否能接受各利益相关方提出的数字化方案。