票据价格的新变化是我国票据功能在市场经济条件下的新挖掘,是在货币信贷政策作用及票据法规制度管理作用下的调控功能的彰显。

票据市场既需要深化这个功能,更需要正确认识和把握这个功能作用的规律。更好地发挥票据调控信贷、资金功能为实体经济特别是为中小微企业服务的作用。

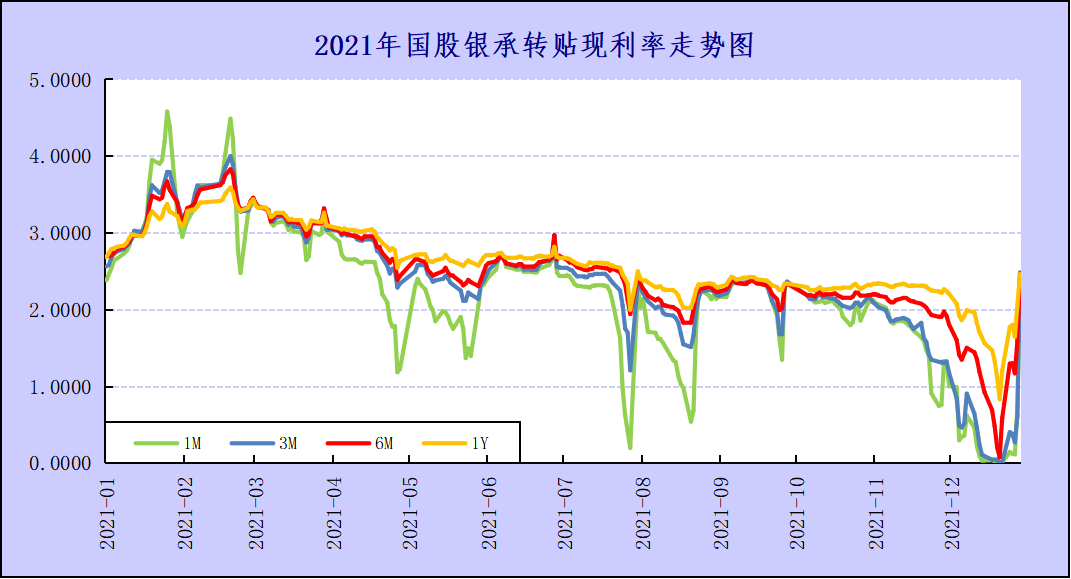

受宏观政策、市场资金、信贷投放、市场监管等因素影响,2021年票据利率呈现出先涨后跌的走势,利率中枢整体下移。一季度票据价格大幅上行,二季度回落至年初水平,三季度震荡下行创新低,四季度持续下行后触底回弹。

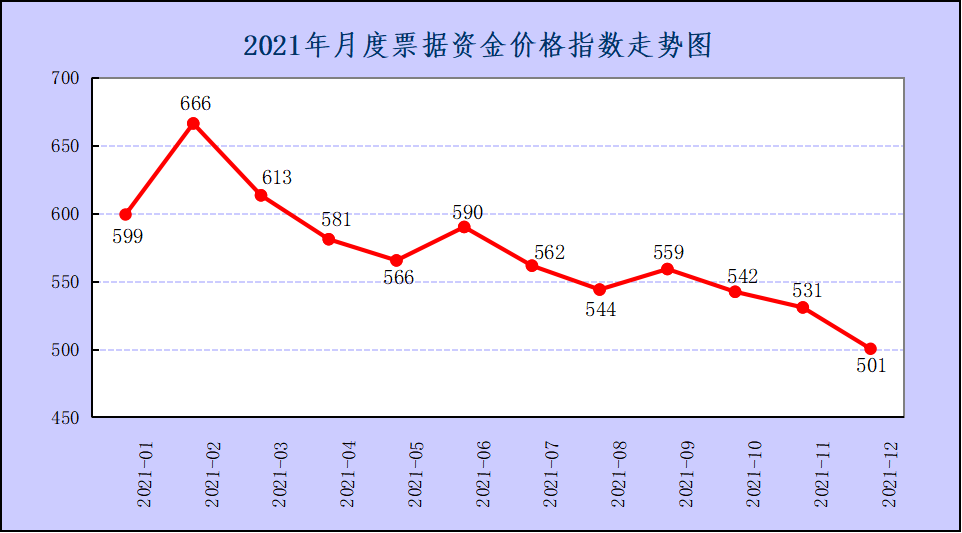

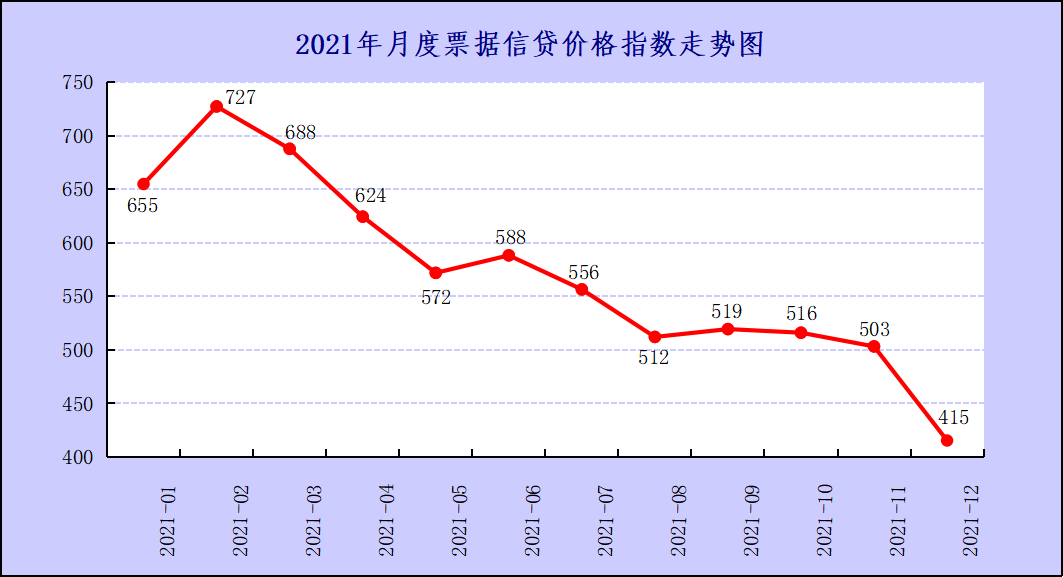

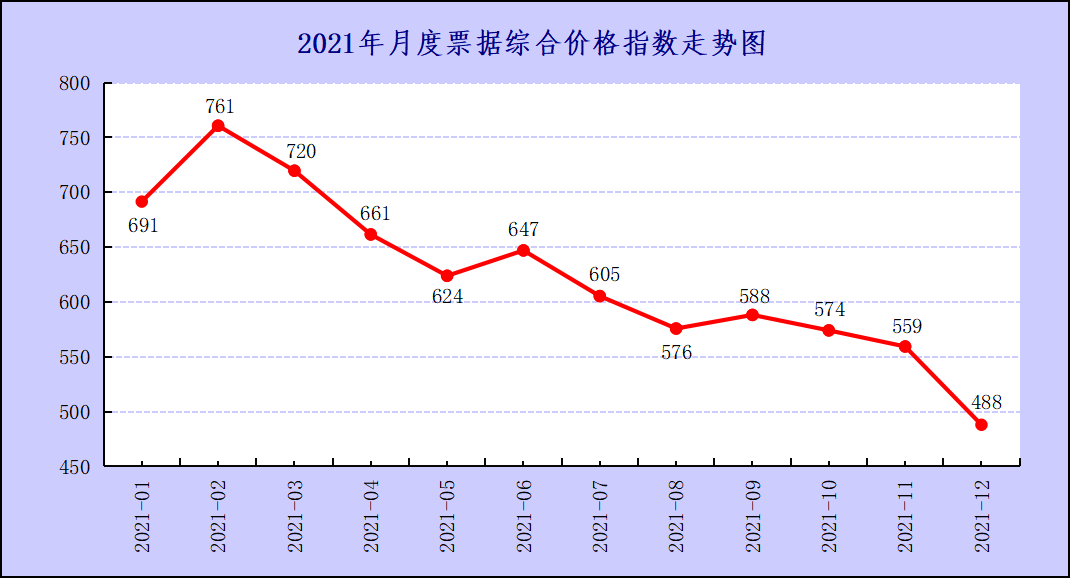

1月,央行开展逆回购20笔合计10690亿元,MLF投放1笔5000亿元,逆回购到期23笔合计12450亿元,MLF到期1笔3000亿元,TMLF到期1笔2405亿元,实现资金净回笼2405亿元。央行货币政策委员会委员在财富50人论坛上发言指出,2020年杠杆率上升非常快,要求货币政策开始调整,有些领域的泡沫已经显现,未来这种情况是否会加剧,取决于货币政策要不要进行适度转向。此番言论引起了市场对于央行政策转变的担忧,叠加春节临近央行投放谨慎,市场资金面趋紧,短期资金大幅上升,隔夜SHIBOR从0.8990%上升至3.2820%,DR001上升至3.3334%,创下近5年新高,R001月末飙升至6.5883%,创下2013年钱荒之后的新高,票据资金价格指数也一路增长到599点,较2020年12月增加97点,市场恐慌情绪蔓延。随着疫情的可控及疫苗的推广,央行控制社融增速希望与名义GDP相匹配,叠加资管新规余额压降要求,表内信贷规模趋紧,票据信贷价格指数上升至655点,较2020年末增加65点。在票据市场交易方面,长期票供给不断增强,促使卖盘持续发力,收票机构看涨情绪高涨,多持票观望,使得票据供需失衡,叠加信贷规模与资金因素影响,票据价格持续走高,足年国股从月初的2.6852%上涨至月末的3.2799%,票据综合价格指数达到691点,较2020年末上涨81点。

2月,央行开展逆回购17笔合计8300亿元,MLF投放1笔2000亿元,逆回购到期14笔11340亿元,MLF到期1笔2000亿元,共实现净回笼3040亿元,但随着节后现金回流,资金面整体呈现出紧平衡状态,票据资金价格指数达到666点,较上月提升67点。2月信贷投放依然维持高位,新增社融1.71万亿元,同比增长0.85万亿,随着信贷规模管控力度加大,全月信贷规模依旧趋紧,票据信贷价格指数上涨至727点,较上月提升72点。节前,在卖方情绪持续高涨下,票据价格延续1月走势,整体呈现出上升趋势,节后最后一周,随着大行相继出手,收票机构入场补充规模,市场情绪反转,票据利率急转回落,相较而言,2月票据利率中枢有所上移,票据综合价格指数达到761点,较上月提升69点。

3月央行实现资金净回笼300亿元,叠加公共财政支出22970亿元因素影响,市场资金面平稳偏宽松,各期限资金较为稳定,7天Shibor维持在2.2%附近,票据资金价格指数下降至613点,环比下降53点。3月社会融资规模增加3.38万亿元,信贷规模较为宽松,3月22日央行信贷结构优化调整座谈会指出,当前我国实体经济恢复尚不牢固,重点领域和薄弱环节信贷结构仍需调整优化,坚持用改革的办法疏通政策传导,包括保持小微企业信贷支持政策的连续性、稳定性,根据会议精神,在今后一段时间内,信贷资源将向中小微企业、绿色产业等倾斜,本月票据信贷价格指数回落至688点,环比下降40点。本月上中旬买盘整体配置热情高涨,叠加一级市场供给低迷,票据价格由月初的上行转而下行,足年国股一路下降39bp至3.0442%。季末,一级市场供给开始回暖,承兑贴现放量,带动供需力量出现反转,票据价格开始反弹,足年国股价格上涨至3.2624%,综合来看,本月票据利率中枢整体下移,票据综合价格指数回落至720点,环比下降41点。

4月,央行开展逆回购操作22笔合计2200亿元,国库现金定存700亿元,MLF投放1笔1500亿元;逆回购到期20笔合计2100亿元,MLF到期1笔1000亿元,TMLF到期1笔561亿元,实现资金净投放739亿元,市场资金面平稳趋于宽松,7天Shibor维持在2.2%附近,票据资金价格指数下降至581点,环比下降32点。4月社融增速明显放缓,票据信贷价格指数下降至624点,环比下降63点。本月中上旬票据供给稍显乏力,企业融资意愿有所收敛,市场利率震荡下行,足年国股由3.0961%下降至3.0166%,进入下旬,受规模因素影响,大行主动下调报价进场收票,票价持续震荡下行,波动幅度大,7天国股跌破1%,足年国股成交价下落至2.5444%的低点,票据综合价格指数持续下行至661点,环比下降58点。

5月央行共实现资金净回笼100亿元,本月中上旬资金面相对宽松,下旬有所趋紧,一个月以内资金利率增幅较为明显,月末最后一天7天Shibor达到2.5020%,超过1个月、3个月Shibor利率,R007达到2.7026%的历史高位,票据资金价格指数轻度回落至566点,环比下降16点。本月新增社融1.92万亿元,在信贷结构调整优化的总基调下,国内房地产调控力度不断加强,信贷投放转弱,但实体经济信贷投放依然维持维持结构性宽松,票据信贷价格指数回落至572点,环比下降52点。月初买方观望情绪较浓,票据价格较上月有所上升,进入中下旬,受信贷投放及规模因素影响,大行主动进场配置、低价收票票价快速下探,市场恐慌情绪四起,足年国股再度下行至2.5765%。

6月央行共实现资金净投放1000亿元,资金面较为宽裕,但月底受跨季需求影响,资金面趋于紧张,价格快速拉升,R001达到了3.65%的高位,中国人民银行二季度货币政策委员会会议强调,要坚持稳中求进工作总基调,稳字当头,稳健的货币政策保持连续性、稳定性、可持续性,在“稳字当头”的总基调下,票据资金价格指数上升至590,环比上涨25点。本月新增社融3.70万亿元,信贷投放较为积极,受月末央行指导压缩规模影响,票据信贷价格指数稍有回升达到588,环比增加16点。在市场看涨预期下,月初票据价格有所反弹,足年国股达到2.7427%,随后大行进场收票,带动票据价格快速回落后,在供需力量博弈下,票价维持在2.65%-2.72%区间内小幅震荡,月末受资金信贷双紧压力影响,供需平衡被打破,卖方情绪高涨,买方不断抬高报价,促使票价大幅上涨,季末成交价攀升至本月最高点,票据综合价格指数回升至647点,环比增长23点。

7月央行净回笼资金3600亿元,7月9日,央行宣布于7月15日下调金融机构存款准备金率0.5个百分点,释放长期资金1万亿元,市场资金面较为宽松,票据资金价格指数回落至562,环比下降28点。本月新增社融1.06万亿元,同比少增6328亿元,社融增量下滑低于一致性预期,作为传统信贷淡季,本月票据信贷价格指数556点,环比减少32点。受信贷投放及票源供给影响,月初看跌情绪较为浓厚,票据价格稳步下行,月末因各家银行规模调控,大行不断调低报价,买盘收票填补缺口,市场恐慌情绪弥漫,票据价格狂跌不止,7天国股在本月最后一个工作日跌至0.0792%,跌幅突破210bp,1月国股跌至0.2005%,跌幅达229bp,足年国股也跌至2.0005%,票据综合价格指数跌至605点,环比下降42点,实属罕见。

7月30日政治局会议依旧强调宏观政策连续性、稳定性、可持续性,稳健的货币政策要保持流动性合理充裕,8月央行共实现资金净投放600亿元,在“稳字当头”的总基调下,资金面依旧维持平稳宽松,各期限Shibor运行较为平稳,利率中枢较上月有所下移,票据资金价格指数有所回落至544点,环比下降18点。8月新增社融2.96亿元,同比少增6295亿元,23日央行信贷形势分析座谈会强调加大信贷对实体经济特别是中小微企业的支持力度,增强信贷总量增长的稳定性,本月票据信贷价格指数下降至512点,环比减少44。受7月票据价格走势影响,月初市场看跌情绪浓重,卖方持票惜卖,大行纷纷进场收票并不断调低票价,带动票据价格进一步下跌,足年国股一路下行至2%左右,随着票据利率阶段性低点的到来,卖盘开始持续发力,票据供求出现反转,带动票据价格报复性反弹,最后一周足年国股上行至2.3313%,整体来看,本月票据价格呈现出“V字型”走势,票据综合价格指数576点,环比下降30点。

9月,央行行长发文强调,中国的经济潜在增速仍有望维持在5%-6%的区间,有条件实施正常货币政策,收益率曲线也可保持正常的、向上倾斜的形态,从文章中可以看出,“稳”仍然是当前一段时间货币政策总基调,市场资金面平稳宽松,从Shibor运行来看,总体维稳,稳重有升,票据资金价格指数也有所回暖,达到559点,环比增加15点。受能耗双控影响,多省出现限电限产,实体经济需求疲软,叠加平台类及房地产信贷收紧,整体信贷投放不及预期,票据信贷价格指数上升至519点,环比增加7点。本月上中旬,票据价格在小区间内稳步上行,下旬大行信贷规模投放不及预期,大量购票填补规模,带动票据价格全面下行,随着季末最后几天大行规模渐平,票据价格快速反弹,呈现出翘尾态势,票据综合价格指数上涨至588,环比增加12点。

10月市场资金面依旧平稳,票据资金价格指数542点,环比下降17点。10月新增社融1.59万亿元,与市场预期基本持平,社融增长呈现企稳迹象,票据信贷价格指数516点,环比下降3点。本月二级市场交易量偏低,利率走势整体平稳,月内国股呈现出线下后上尾盘跌落的状态,相较9月而言,本月利率中枢整体下移,票据综合价格指数574点,环比回落14点。

11月央行开展22笔合计15300亿元逆回购,MLF投放1笔10000亿元,逆回购到期22笔合计20300亿元,国库现金定存到期700亿元,MLF到期2笔合计10000亿元,共实现净回笼5700亿元,本月隔夜Shibor维持在2.0%附近,R001基本在1.85-2.15%区间,市场资金较为平稳,票据资金价格指数稍有回落至531点,环比下降12点。在专项债发行错位带动以及房地产融资企稳影响下,11月新增社融2.61万亿元,同比多增4768亿元,整体信贷规模平稳宽松,票据信贷价格指数503点,环比下降13点。本月长短期票据价格出现分化,长期利率小幅下行,短期利率大幅下行,受“开门红”预热影响,本月上旬市场情绪较为谨慎,票据利率围绕利率中枢震荡前行,月中过后,受规模不足影响,中小银行大量买票进行填补,带动票据价格全面下行,月末,7天、1月国股突破1%,足年国股也回落至2.2%附近,票据综合价格指数559点,环比下降15点。

12月央行净回笼资金2500亿元,12月15日,央行下调金融机构存款准备金率0.5个百分点,释放约1.2万亿长期资金,下调1年期LPR5个基点,市场资金面较为宽裕,票据资金价格指数回落至501点,环比下降30点。本月新增社融2.37亿元,新增人民币贷款1.13万亿元,季节性回落0.14万亿元,同比少增0.13万亿,社融增量及人民币贷款增量双双不及预期,实体经济融资需求依然较弱,叠加房地产销售疲软,居民贷款增速回落,融资需求稍显不足,在信贷规模“稳字当头”的总基调下,各大机构纷纷通过票据填补信贷规模,带动票据信贷价格指数下降至415点,环比减少88点。本月月初收票需求明显,受信贷规模及资金规模影响,票据价格大幅下跌,1月、1季度票据价格均下跌至0.01%以下,1年国股跌至0.8340%,刷新历史最低值,随着最后一周各行规模逐步调整到位,票据利率开始快速回弹,年末足年国股价格回升至2.4641%,本月票据价格走势可谓是大起大落,综合来看,票据利率中枢有所下移,票据资金综合指数下降至488点,环比减少71点。

通过观察上述票据价格变化,可以发现:第一,票据具有调控功能,尤其是近年特别明显,所以价格变化受规模与资金变化而发生变化,在现有票据经营模式与金融管理状态下是一种常态过程。第二,票据价格有时低于资金成本价格并不代表票据交易端的不盈利,也并不代表组织资金法人行的动态亏损。第三,票据价格与票据资金价格的上述背离,一定会表明企业票据融资成本的实际降低而对应利润的增加。第四,这种票据价格背离票据资金成本的现象,需要引起各方的重视。