作为信用研究的后验指标,债券价格信号在一定程度上可作为信用风险预警的有效参考指标。

对2014年至2021年三季度末全部产业类信用债最低成交价格与违约率、违约时点进行研究发现,信用债最低成交价格与违约率呈非线性负相关关系、与存活期呈非线性正相关关系;同时违约率、存活期在不同属性发行人、不同行业之间存在明显差异,成交价格对信用风险的预警效果有所不同。

随着信用债违约进入常态化阶段,如何有效预警债券违约风险、提高信用风险识别及管理能力,成为信用债投资的关键。在通常情况下,当发行人信用资质恶化、违约风险上升时,投资者预期债券本息兑付将承受一定的损失,由此在二级市场上债券成交价格出现下跌。因此,债券价格信号可作为信用风险研究的后验指标1。笔者拟从债券成交价格角度出发,探究成交价格与违约风险的关系,研判债券价格信号是否能够作为信用风险预警的有效指标,同时也为信用债市场定价提供参考。

本文以2014年至2021年三季度末万得(Wind)全部产业类信用债2(以下简称“样本券”)为样本,共得到36702只,分别统计其最低成交价格及出现时点3。笔者将先计算样本券在不同价格区间内的违约率指标(违约债券只数/债券总只数),探究成交价格与违约率之间的关系;在前述研究基础上,再针对有成交且已发生违约的债券,对其存活期(从违约前出现最低成交价格到该债项首次发生违约的时间)进行追踪,研究违约成交价格与存活期的关系,以供投资者参考。

信用债最低成交价格与违约率关系研究

(一)最低成交价格与违约率关系初探

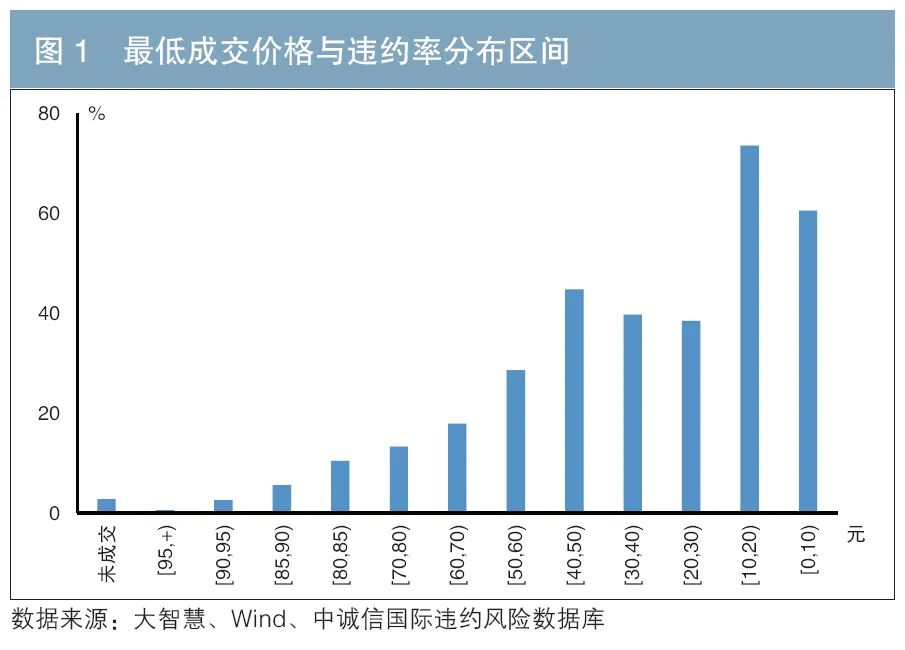

首先将成交价格进行分段。对80元以上价格区间,以5元作为划分间隔;对于80元以下区间,由于样本券较少,以10元作为划分间隔。从样本券统计结果来看,整体上最低成交价格越低,违约率越高(见图1),最低成交价格与违约率基本呈现负相关关系,市场对于信用风险定价相对理性。

例如,当最低成交价格高于85元时,违约率相对较低,最低成交价格区间[95,+)、[90,95)、[85,90)对应的违约率分别为0.61%、2.57%、5.61%。对于成交价格较高的债券,市场认可度通常较高,即使部分债券短期内受到舆情、同行业发行人违约拖累等因素影响,由于主体资质并未发生实质性变化,债券风险是相对可控的。

仔细分析可发现,成交价格与违约率的关系为非线性负相关,表现为在部分价格区间,伴随成交价格的下跌,违约率呈现加速增长趋势。具体而言,当最低成交价格位于[40,70)区间时,发行人通常出现明显的信用资质恶化,如由于行业景气度下行导致企业盈利及现金流持续恶化,因激进投资战略导致短期出现流动性危机等。此时发行人通常面临银行抽贷、债券再融资断裂等困境,进一步加速信用风险释放过程,债券违约预期明显增强。

尽管数据显示部分低价区间违约率出现反转,但事实上情况并不乐观。如当成交价格小于40元且大于20元时,违约率并未延续上涨趋势,反而显著低于相邻价格区间,经考证该区间样本除违约债券以外,主要为已违约发行人的非违约债项、展期发行人或上述发行人的关联方,市场通常参照违约债券回收或重整价值进行博弈。最低成交价格低于20元的债券以到期违约债券为主,按债项违约统计的违约率超过60%。

(二) 不同主体属性最低成交价格与违约率关系研究

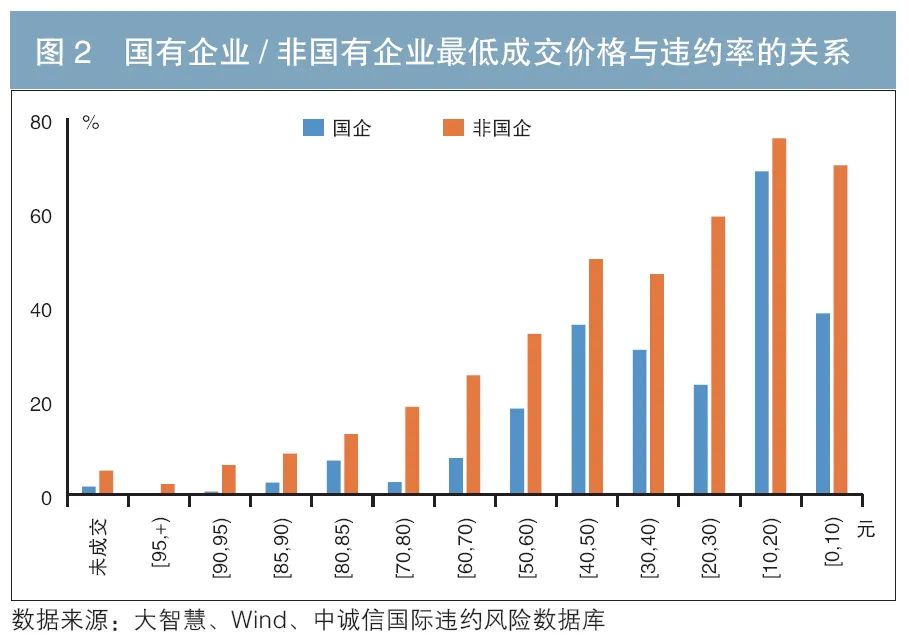

从国有企业最低成交价格与违约率的关系看,各价格区间违约率存在显著差异且不连续,当最低成交价格较高(大于85元)时,违约率不足3%,大幅低于非国有企业违约率(见图2)。而在低价区间,成交价格与违约率未表现出明显的线性相关关系,有些区间违约率显著高于或低于相邻区间。如在[40,50)区间,违约率为36%,而[30,40)区间的违约率只有30.77%。这主要因为对国有企业发行人的风险定价受“国企信仰”等因素影响,即便是对弱资质的国企发行人,市场认可度仍较高,投资者预期违约可能性较低,因而二级市场成交价格普遍较高。而一旦发生信用风险事件,超出投资者预期,二级市场价格短期内会大幅下跌,导致该类发行人违约率与成交价格相关关系不显著,成交价格对国有企业发行人信用风险预警效果更弱。

从非国有企业最低成交价格与违约率的关系看,最低成交价格与违约率整体呈现负相关关系,随着最低成交价格由95元逐步下跌至10元,违约率逐步由2.19%递增至75.76%。在相同价格区间内,非国有企业违约率均高于国有企业,且最低成交价格与违约率相关关系更接近线性,非国有企业成交价格对违约风险的预警效果更好。

整体而言,受“国企信仰”等因素扰动,一方面,在相同价格区间内,国有企业违约率均显著低于非国有企业;另一方面,由于国有企业债券定价有效性更弱,成交价格与违约率负相关关系不连续,在部分价格区间出现违约率反转。非国有企业债券成交价格与违约率线性相关关系更为明显,对信用风险的预警效果也更好。

(三) 不同行业属性最低成交价格与违约率关系研究

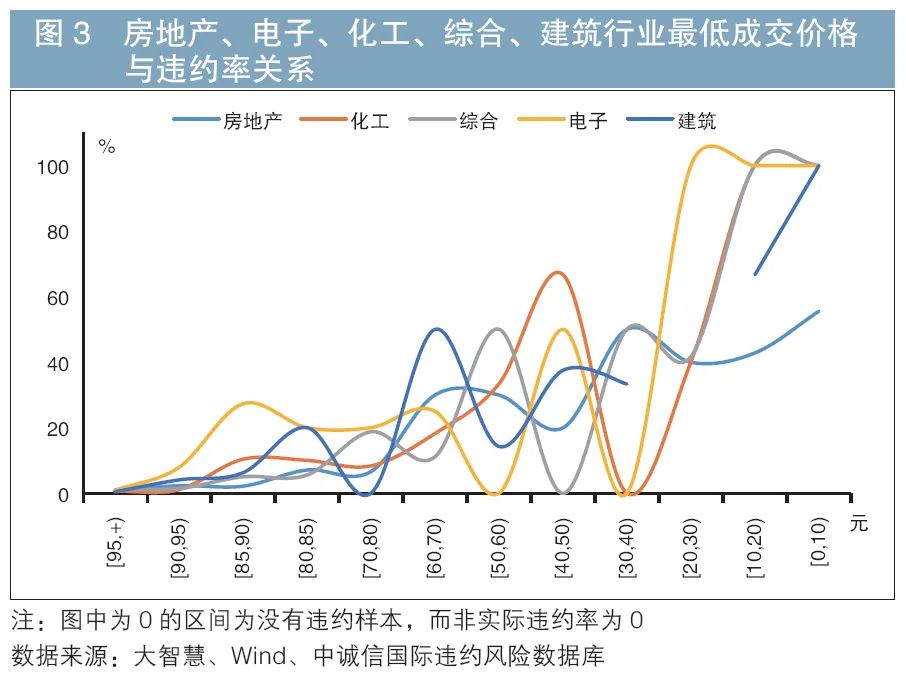

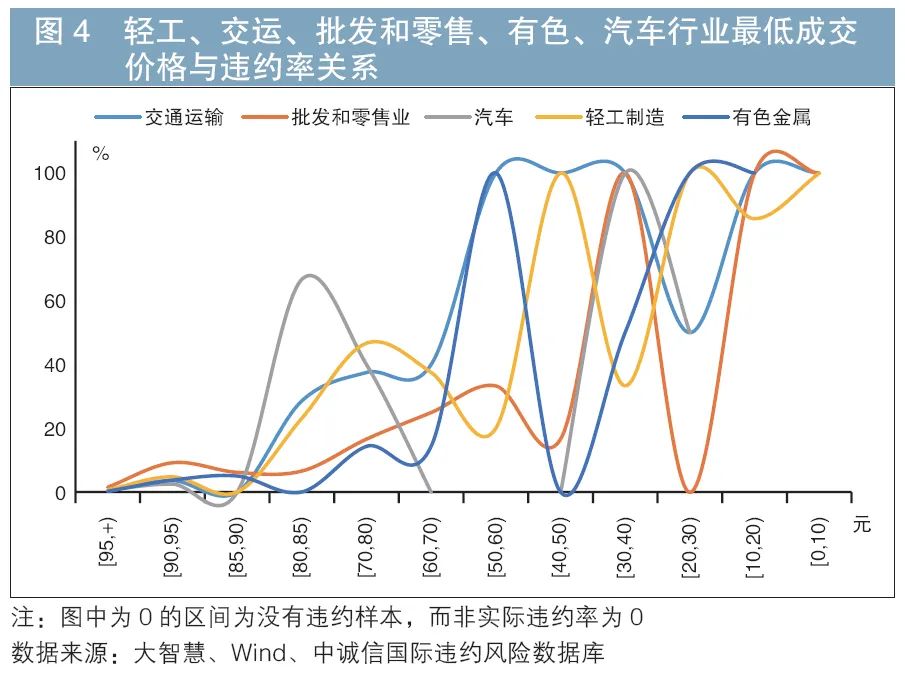

本文选取违约债券数量排名前十的行业作为重点研究行业4,从其情况看,各行业成交价格与违约率基本符合负相关关系,但受行业特点、样本成交活跃度、违约样本数量等因素影响,不同行业在各价格区间内违约率存在明显差异。比如,房地产、煤炭行业违约率相对较低,当价格高于70元时,违约率均低于8%,而电子、交通运输行业在70元以上时违约率就已超过27%,40元以下低价区间违约率则更高,基本超过50%。

不同行业成交价格对信用风险预警效果存在差异,价格预警效果较好的行业主要为电子、房地产、化工,而轻工制造、有色金属行业价格连续性较差(见图3、图4)。以房地产行业为例,随着最低成交价格由95元下降至10元,违约率逐步由0.8%攀升至55%,相邻区间违约率连续性较好。而轻工制造行业由于债券交投不活跃,违约样本较为分散且呈跳跃式分布,违约率与最低成交价格的负相关关系不明显。具体来看,在最低成交价格位于[20,30)、[40,50)区间时,违约率均为100%,当最低成交价格位于[30,40)区间时,违约率反而更低,为33.3%。

违约债券最低成交价格与存活期研究

(一)最低成交价格与存活期关系初探

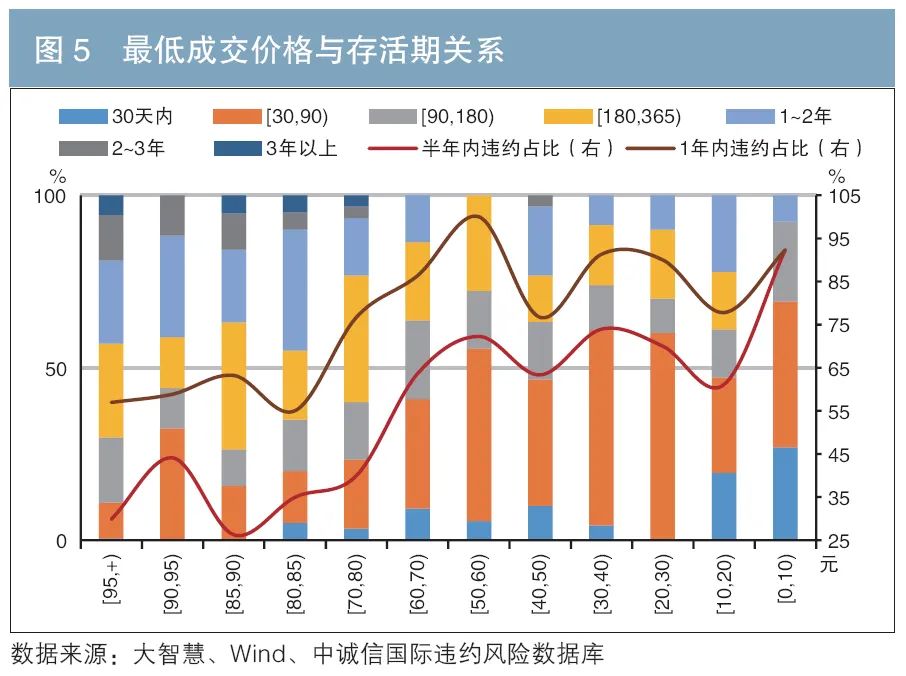

接下来,本文考察债券最低成交价格与存活期之间的关系。在2014年初至2021年三季度末,在违约发生前存在成交的债券为452只,违约债券规模近4000亿元,其中存活期为30~90天的样本券占比最高,共有114只债券,而存活期超过2年的债券仅有45只。452只债券平均存活期为302天。

在不同价格区间,违约债券的存活期分布差异明显,且基本符合“最低成交价格越低,存活期越短”的关系(见图5)。当最低成交价格超过80元时,平均存活期超过400天。当最低成交价格位于60元以下时,平均存活期则大幅缩短,其中最低成交价格在[50,60)元区间的平均存活期仅为121天。伴随债券预期违约风险的上升,其成交价格逐步走低,二级市场交易价格波动加大,导致发行人一级市场再融资压力明显增强,违约风险或加速释放,存活期在半年内以及1年内的债券占比随着债券价格区间逐步下移,呈现波动上涨走势。

受高收益债券交投不活跃、流动性较差等因素影响,最低成交价格与存活期呈非线性关系。当最低成交价格位于[70,80)、[60,70)、[50,60)元区间时,平均存活期分别为271天,170天、121天,存活期呈缩短态势;同时,在上述价格区间1年内违约的债券占比分别为76%、86%、100%,违约债占比增幅明显增加,违约风险加速释放;但当债券继续下跌至50元以下之后,平均存活期基本保持稳定,1年内违约的债券占比呈现小幅波动走势,最低成交价格在该区间对存活期的预警作用有限。

(二) 不同主体属性最低成交价格与存活期关系研究

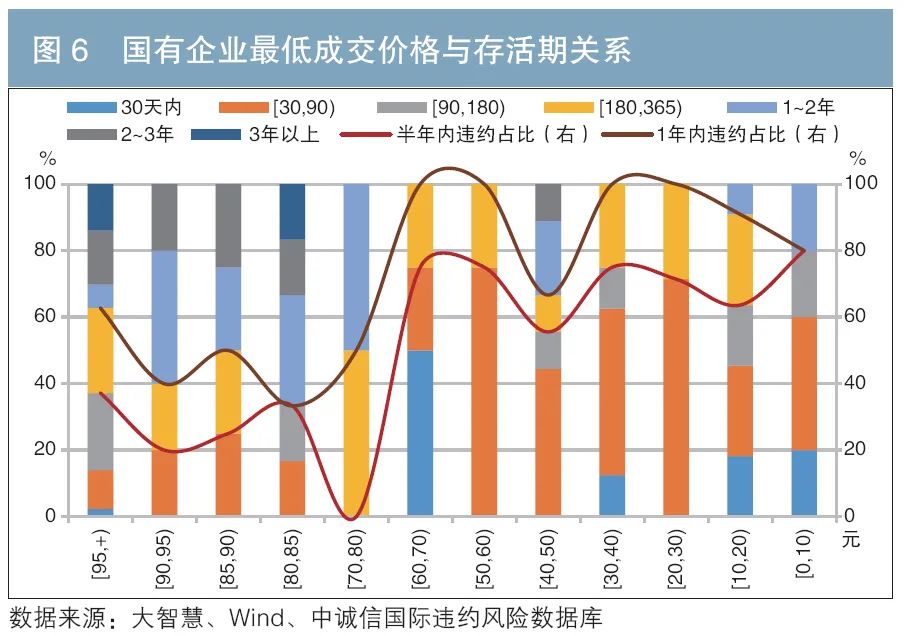

数据显示,国有企业违约债券平均存活期为326天。随着国企债券价格逐步走低,平均存活期也有所缩短,但价格与存活期的关系呈现非线性:当国企债券价格高于70元时,存活期小于半年的债券占比为33%;当国企债券价格进一步降至[60,70)元区间时,存活期则大幅缩短,违约风险呈加速释放状态;而当价格继续跌至60元以下,各价格区间存活期基本保持相似的期限分布,价格对存活期的预警效果较弱(见图6)。

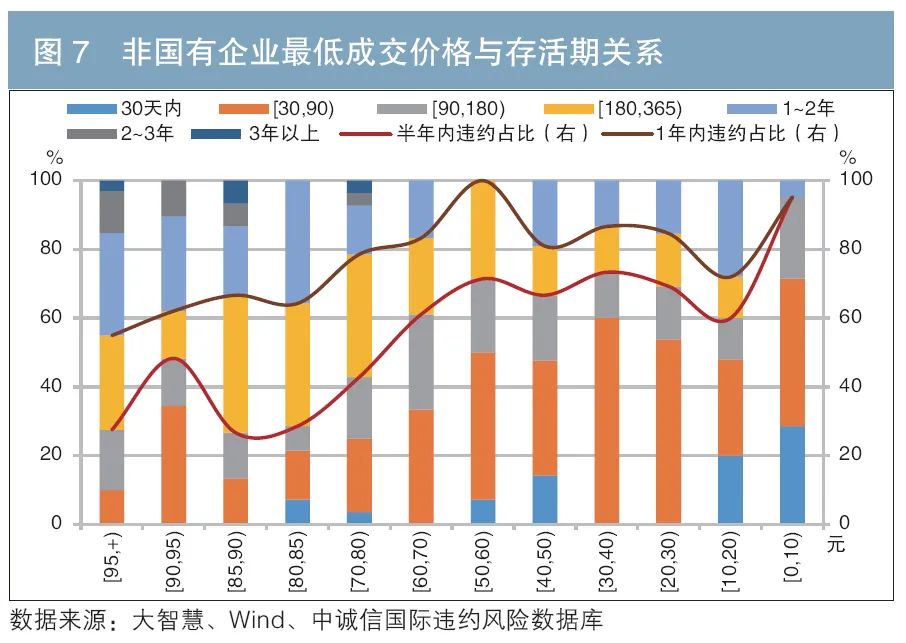

从非国有企业看,违约债券平均存活期为295天。与国企违约债相比,非国有企业违约债券价格与存活期的线性关系更为明显:当非国企债券价格高于80元时,存活期小于半年的债券占比为31%;当价格分别降低至[70,80)、[60,70)、[50,60)元区间时,存活期小于半年内的债券占比则逐步增加;当成交价格低于10元时,半年内违约的债券占比高达95%(见图7)。

不同主体属性信用债存活期与价格均存在正相关关系,并在一定价格区间呈现加速风险释放特征。但由于国企违约样本相对较少,部分价格区间样本缺失,同时受“国企信仰”等因素影响,违约前国企债券交投活跃度明显低于非国有企业,价格与存活期的关系不如非国企显著。相对而言,非国企价格的异常波动对存活期的预示效果较好。

(三) 不同行业属性最低成交价格与存活期关系研究

从重点行业看,债券最低成交价格与平均存活期基本呈现正相关关系,但不同行业在各价格区间内,存活期存在差异。据统计,电子、交通运输、综合行业平均存活期分别为561天、358天、350天,在各行业中存活期较长;煤炭、建筑、批发和零售业平均存活期偏短,分别为121天、204天、221天。

此外,部分行业受违约样本少、成交不活跃等因素影响,成交价格对存活期的预警效果有所不同。房地产、建筑、批发和零售业最低成交价格与存活期的正相关关系较为明显。比如房地产行业,基本符合“最低成交价格越低,平均存活期越短”的关系:当最低成交价格高于70元时,平均存活期普遍长于一年;当价格位于50元以下时,债券预期违约风险较高,平均存活期较短,基本低于两个月。交通运输、煤炭行业的最低成交价格与存活期呈现跳跃分布,部分高价格区间的平均存活期反而低于较低价格区间。比如交通运输行业,当价格高于50元时,价格与存活期的正相关关系较为明显,而当价格下跌至[0,20)、[30,50)元时,平均存活期明显高于其相邻区间,价格预警的有效性较弱。

总结及建议

(一)主要研究结论

本文通过对债券价格与违约率、存活期之间关系的研究,认为债券成交价格与信用风险存在一定的关系,即最低成交价格与违约率基本呈负相关关系、与存活期呈正相关关系。对于价格较高的债券,市场认可度通常较高,即使部分债券在短期内受到负面事件的冲击,由于主体资质并未发生较大变化,债券风险也相对可控;对于价格较低的债券,发行人基本面通常已发生实质性恶化,同时受二级市场价格波动影响,一级市场再融资压力上行,这可能进一步加速发行人违约风险的释放,其违约率往往显著上升,违约前存活期同步缩短,因此债券价格信号可作为信用风险预警的有效参考指标。

仔细分析,最低成交价格与违约率、最低成交价格与存活期的相关关系并非线性关系,通常在一定价格区间内呈现信用风险加速释放的现象。当债券的最低成交价格位于[40,70)元区间时,违约率由18%加速上升至45%;但债券的最低成交价格位于[50,80)元区间时,平均存活期明显缩短,可从最低成交价格位于80元以上时的超过400天,下跌至[60,70)元和[50,60)元区间的168天、121天。信用风险加速释放的原因,主要是发行人由一开始受负面舆情扰动、行业信用事件冲击等产生的债券估值波动,逐步向实质性信用资质恶化演变,如行业景气度下行导致企业盈利及现金流持续恶化,激进投资战略导致被动去杠杆而产生流动性危机等,债券违约预期明显增强。

从不同主体属性来看,成交价格与违约率及存活期的关系有差异,在相同价格区间,国有企业违约率更低、存活期更长。而不同主体属性价格信号对违约率、存活期的预警效果有所不同,整体来看,非国有企业价格信号对违约风险的预警效果更强。国有企业发行人违约率较低,部分价格区间违约样本缺失,导致成交价格与违约率线性负相关关系不显著。同时受“国企信仰”及其回收率定价难度大等因素影响,国有企业债券成交不太活跃,导致债券平均存活期偏长,整体来看成交价格对国有企业信用风险预警效果较弱。非国有企业违约率高、存活期短,市场定价有效性较高,价格信号对违约风险的预警效果更好。

从不同行业属性来看,成交价格与违约率及存活期的关系存在差异,价格异动对违约风险的预警有效性不同。一方面,不同行业信用债在相同价格区间内,违约率和存活期呈现显著差异——就最低成交价格与违约率而言,在相同价格区间内房地产、煤炭行业违约率相对较低,而电子、交通运输行业违约率相对较高。同时,电子、交通运输、综合行业平均存活期偏长,煤炭、建筑、批发和零售业平均存活期较短。另一方面,价格信号对各行业违约率及存活期预警效果不同,价格对违约率预警效果较好的行业主要为电子、房地产和化工,价格对存活期预警效果较好的行业是房地产、建筑、批发和零售业。轻工制造、有色金属等行业违约样本分布较为分散,交通运输、煤炭等行业平均存活期与价格之间呈明显跳跃分布,价格异动对违约风险的预警效果较差。

(二)研究的局限性

成交价格虽然对信用风险具有一定的预警作用,但预警效果或受债券市场流动性的影响,因此价格异动对违约风险的预警存在一定的局限性。与国外债券市场相比,我国债券市场打破刚兑时间较短,同时也存在二级市场流动性较弱以及违约债处置周期长、难度高等问题。而当前我国债券市场投资者风险偏好较为趋同,对于交投活跃的债券,当信用资质出现恶化、违约预期上升时,债券成交价格连续下跌,存活期也同步缩短,成交价格对违约风险的预警效果较好;对于存续券较少、流动性较差、违约回收定价较难的发行人,通常成交难度较大,成交价格较为跳跃,对违约风险的预警效果较弱,同时存活期也由于缺乏成交影响而偏长。

(三)对于提升我国债券价格有效性的若干建议

债券价格在一定程度上为信用风险预警提供了有效参考,但不同主体、行业的预警效果或存在差异。同时,由于二级市场流动性等因素对价格预警作用存在一定的制约,为进一步提升债券价格机制对信用风险的预警效果,本文提出以下建议。

第一,进一步建立健全做市商制度,增强二级市场流动性。做市商制度对活跃资本市场具有重要意义,建议进一步规范做市商制度,鼓励保险、证券等非银机构加入做市商队伍,以丰富做市商结构;完善做市商激励机制,以激发二级市场活力,提升债券市场定价机制的有效性。

第二,推动信用衍生品市场发展,完善信用风险定价机制。2010年以来,我国已推出信用风险缓释凭证(CRMW)、信用违约互换(CDS)等信用衍生品工具及CDS指数产品。推动信用衍生品市场进一步发展,有利于改善二级市场流动性、完善信用风险定价机制。

第三,规范债券市场投资交易行为,提高交易量价数据的真实性。目前在我国债券市场中,部分发行人采用结构化方式进行融资,存在“美化”票面利率等行为。同时,二级市场部分交易数据有一定程度的失真,估值定价机制有效性因此受到影响。建议进一步 规范债券市场投资交易行为,提高交易数据真实性,促进信息共享,提高债券市场透明度。

注:

1.尽管成交价格是信用风险研究的后验指标,但其仍对信用风险有一定的预警作用。一方面,国内债券市场并非完全有效的市场,存在信息不对称、不透明等问题,不同投资者对发行人信用资质恶化的敏感度不同,通过跟踪成交价格变化,可获得风险预警信息。另一方面,由于债券二级市场价格异动会影响一级市场再融资,从而加速信用风险释放,因此债券成交价格变化也是信用风险研究内容的一部分。

2.本文涉及的产业类信用债是指Wind债券类型(一级)分类为企业债、公司债、中期票据、短期融资券和定向工具的债券,并结合中诚信行业分类剔除广义城投类发行人所发债券。

3.为更好探究成交价格与信用风险的关系,笔者对样本数据进行筛选及清洗,处理过程如下:

(1)样本取价区间:在债券到期前期,成交数据易出现波动并对研究结果产生一定的干扰,因此在选取最低成交价格时,剔除到期前一个月的成交数据;

(2)数据标准化处理:为避免提前偿付导致价格下跌对样本准确度产生影响,对数据通过“价格/最新面值”进行标准化调整;

(3)违约时点:以债项首次违约时点为准;

(4)非本金到期违约债项:采取违约日前历史成交中最低成交价格作为样本数据;

(5)本文成交价格均为收盘价净价。

4.这10个行业分别为电子、房地产、化工、建筑、交通运输、批发和零售业、煤炭、轻工制造、有色金属、综合(排名不分先后)。