债券一二级市场票面利率和成交价格数据的实证研究发现,国内债券市场收益率信号存在明显的压低现象,虽然基准估值对此进行了有效修复,但部分低等级债发行人通过特定闭环链条对票面和估值收益率存在较强的控制。

为此,应进一步推进债券市场改革,统一监管规则,完善市场发行与交易制度,着力培育高风险偏好资金,提高信息披露监管,并改进低等级信用债券估值生成机制。

随着国内大类资管产品净值化的提速推进,债券估值的重要性越来越重要,承担着描画基准、风险计量、定价参考的重要使命,涉及的利益之大、范围之广,使得发行人、投资者、金融中介机构乃至国家监管部门、地方行政部门纷纷参与其中。对于信用债券估值体系的研究,也显得格外重要。

一、信用债券积极发挥直接融资功能

近年来,信用债券(包括同业存单)市场蓬勃发展,截至2020年11月17日,信用债券只数接近40000只,面值规模接近50万亿元,接近我国GDP的一半比例,在支持国民经济的发展中发挥了重要作用。

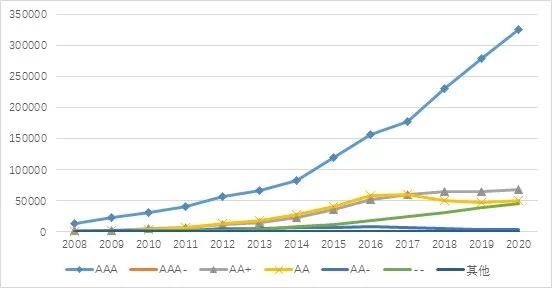

图1 信用债券市场存量规模情况

数据来源:Wind资讯,截至2020-11-17

从增速来看,在“地方政府—城投体系”与“商业银行—大资管化”大步迈进时期,信用债券市场曾经历过一段时间的高速发展,当前其已经度过了增长的高峰期,年增速稳定在13%左右,进入由量增到质升的金融集约化发展时期。

二、债券市场评级存在虚高,收益率信号被显著压低

虽然总量规模增长数据上表现亮眼,但是从信用结构来看,国内信用债券市场依然存在一些问题:如AAA评级债券占信用债券总存量比例居高不下,2014-2017年占比曾短暂下降到53%左右,但2018-2020年又有所回升,到65%左右;而低等级债券(AA-及其他)存量规模则逐渐萎缩,似乎显示债券市场服务中小微企业的能力在弱化。

根据数学上大数定律和正态分布的常识,不难推断出目前的市场信用评级结构存在虚高问题。相应的,笔者选取“中债市场隐含评级”指标作为对照,结果则相对客观,绝大部分公开评级AAA的债券,对应的“中债市场隐含评级”显示为AAA-、AA+,甚至AA。

由于国内债券市场依旧是融资主导的金融体系,发行人付费是最主流的业务模式,高等级发行人通过“定价发行+场外综合收益”努力压低票面利率,低等级发行人则通过“结构化发行+投顾返费”、“代持债券+折价卖出”与二级市场资本工具互持等非市场化手段压低票面利率,使得债券市场收益率被整体压低。尽管监管机构通过各种渠道(包括公开发文)表明了约束意愿,但时至今日,该状况未有明显的缓解。

收益率信号被显著压低的明显证据是,票面利率超过8%的债券只数相当稀少。截至2020年11月17日,票面利率超过8%(不含)的债券仅有227只,其中城投债106只、产业债121只,占信用债券总数比例仅0.6%,这说明目前国内高收益债券一级市场规模基本为0,服务于中小微企业融资的能力相当有限,当前的票面利率分布情况不符合部分国内企业债务高企的信用状况。所谓的债券市场秃鹫基金,仅仅是在二级市场上折价收取债券进行兑付博弈,在享受隐性刚兑红利的同时,并未承担起服务于中小微企业直接融资的义务,这使得该类机构的市场存在意义较为尴尬。8%作为利率红线被高高挂起,表明国内真正的信用研究能力尚未有效培育,市场上缺少真正的高风险偏好资金,企业也不敢大胆发行超过8%票面利率的债券,担心被市场贴上“劣质发行人”的标签。

此外,部分发行人热衷于进行一级市场票面利率整容(同一发行人多只债券出现同一个票面利率),据本文统计分析,存在3次及以上票面利率整容的发行人达到216个,这也是一级市场票面利率存在控制行为的重要证据之一。

三、基准估值定价尽力维护估值的整体逻辑性和定价合理性

而市场基准估值的结果有所改观。截至2020年11月17日,基准估值收益率超过8%(不含)的债券有1510只,其中城投债138只、产业债1372只,占信用债券总数比例的3.8%,远高于此前票面利率0.6%的水平。这说明债券一级市场在定价失灵的同时,基准估值的专业判断起到了重要作用,客观扩大了高收益债券的范围,显著缓解了票面收益率信号被显著压低的窘境。

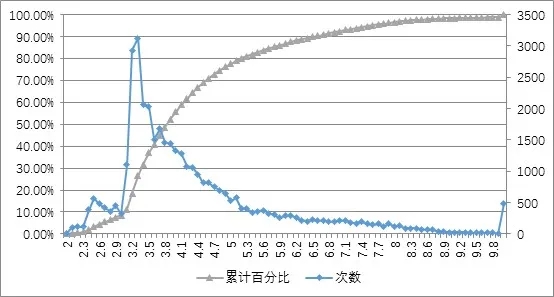

图2 基准估值有效扩大了高收益债券范围

数据来源:Wind资讯,截至2020-11-17

为验证基准估值的整体逻辑性和定价合理性,笔者对近一年来债券二级市场的成交数据(取市场可得数据)进行分析,时间区间选择2019年11月15日到2020年11月17日。之所以选择这个区间,一方面是通过近一年完整的成交数据,能更准确地给金融机构整个会计年度的投资行为进行充分画像,另一方面是该区间跨越熊市和牛市两个阶段,且熊牛时间各接近一半,有助于平衡研究熊牛市场行情下的市场投资情绪和投资行为。

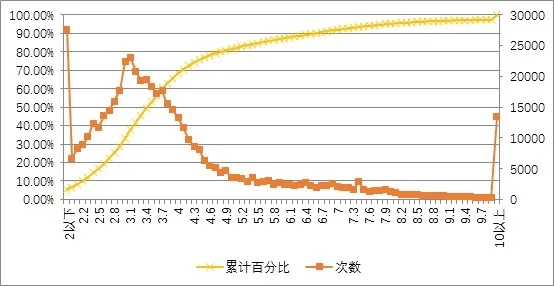

图3 二级成交数据相比基准估值数据更加发散

数据来源:Wind资讯,截至2020-11-17

从图3可以看出,真实的二级市场成交数据相比基准估值数据更加发散,也掺杂着更多的非理性交易(低于2%以下、高于10%以上),例如收益率为负的交易次数达到318次,收益率超过1000%的交易次数达到125次。

从二级市场成交收益率占比分布和基准估值收益率占比分布来看,基准估值在收益率极低端处(收益率低于2%)表现出明显的克制性,努力将市场信用债相关收益率定价水平维持在汇金债、中油债、国网债曲线之上,显示出基准估值在剔除二级市场异常成交和非理性成交、维护估值数据的整体性和逻辑性方面付出的努力。

但是同样可见,基准估值在收益率极高端处(收益率高于8%)的数据提供比较谨慎。从表1统计的数据可以看出,当前产业债一级市场票面利率与二级市场成交收益率存在巨大的割裂(8%以上的收益率占比差异),裂口高达5.7%,但基准估值对该裂口修复比例较高,接近64.9%;城投债相关裂口虽然不及产业债大,相关比例仅为1.5%,但基准估值对其修正的比例仅接近三成(30.7%),要低于产业债相关数据,换句话说,基准估值在低等级城投债上对票面利率压低的修复上、对提供逾8%的估值数据持谨慎态度。

四、对低等级债券估值生成机制的再思考

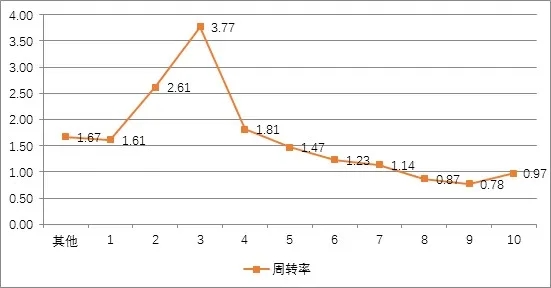

由于当前二级市场报价和成交在基准估值生成中占有十分重要的地位,笔者对各等级信用债券成交进行仔细分析,以判断其对基准估值的驱动影响。以“中债市场隐含评级”作为区分,以过去一年全量成交数据(不包括上交所非公开债)作为分子、2020年11月17日存量规模数据作为分母,计算各等级信用债券的年度换手率。统计结果发现,高等级信用债券普遍拥有较为充分的二级市场成交来进行价格发现,完成合理的估值生成驱动;但随着信用评级的降低,信用债券的换手率越来越低,部分低等级信用债券年度换手率明显低于1,价格发现程度堪忧。当采用公司内部BP评级数据再次进行测算时,依然得出同样的结论。总体看,只有当债券年度换手率数据等于或超过1.2时,债券价格才比较接近其内在价值。

图4 低等级债券年度换手周转率较低

注:横轴1-10代表笔者内部评级、依次递减

数据来源:Wind资讯,截至2020-11-17

此外,同一发行人在不同交易场所估值收益率数据偏差有时也很大。如某券在银行间市场报价收益率接近10%,在交易所却超过20%,反映出估值机构在估值时较为依赖市场价格。在债券市场互联互通的大背景下,后期相关估值机构应加大协同性处理安排。

针对市场中“非公开发行债券非市场化发行、非市场化成交较多”的猜测,本文也进行了一定的分析。统计上定义债券起息日七天后的市场成交为二级市场成交,共选取交易所非公开发行债券近一年有效成交51465笔,其中低等级债券成交14672笔,通过统计发现,低等级债券成交在100元附近的占比确实较高,净价在99.9-100.1元之间的成交比例达到22.5%,而中高等级信用债券该比例数值仅为10.7%,差异十分明显。

低等级债券作为债券市场大贝塔投资品种,上市后收益率涨跌幅理应超过中高等级债券。笔者推断,部分资管机构通过关联户交易,或对倒和代持,刻意营造出非市场化的成交记录,以期通过二级市场成交影响基准估值的生成,稳住一级市场上本就被刻意压低的票面利率,以形成“一级市场压低票面利率发行→二级市场面值附近对倒成交→非市场化成交影响基准估值收益率结果”的不良闭环链条。

五、低等级债券收益率信号可能被人为压低100~200bp

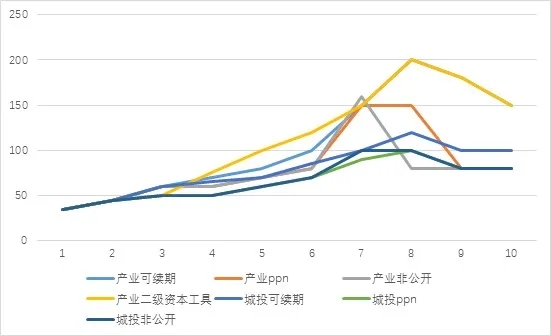

根据2020年11月17日基准估值数据,本文对四大特种债券(永续债、银行间PPN、交易所非公开、二级资本工具)各信用等级3年期利差进行研究,统计结果(经调整)发现,在低等级债券区间,各类特种利差均出现了明显缩窄。

图5 各等级各类型特种债券利差走势先升后降

注:横轴1-10代表笔者内部评级、依次递减

数据来源:Wind资讯,截至2020-11-17

目前的市场环境对非公开发行债券投资者不太友好,发行人相关负面信息容易被封锁,交易所对债券持有人会议“超过66.7%投票即可通过特殊议案”的安排容易导致非公开发行债券被动展期。笔者对期限“3+2”或“2+1”的展期债券进行分析,发现公司债出现此种情况的占比要远远高于中期票据、企业债等其他债券品种,说明公司债的被动续期风险较高,而低信用等级公司债大部分都是交易所非公开发行债券。但如图5中内部评级8、9、10所示,非公开发行溢价在低等级处出现缩窄,因此笔者认为,这一估值无法真正体现非公开发行债券实质的信用风险,最大可能就是低等级非公开发行债券的票面利率和基准估值被刻意压低。

因此,本文对特种债券利差采用指数函数的方式进行模拟,推导出次低和最低等级信用债券收益率可能被人为压低了50~100bp与150~200bp,而按照笔者内部研究的评级数据,这部分发行人的数量在500~1000个之间,接近全市场发行人总数的10%~20%。

六、结论及政策建议

综合上述研究,本文认为当前市场上低等级债收益率信号存在明显压低现象,虽然基准估值进行了有效修复,但依然有一部分低信用等级发行人通过闭环链条保留了票面利率和估值数据的扭曲压低。非市场化发行业务本质上属于投资投行化,暴露出债券市场服务中小微企业能力不足、市场高风险偏好资金培育不够、直接融资业务模式嵌套化等问题,要破解当前困局,需要市场各参与方相互配合、共同协作方可解决。

首先,应进一步推进债券市场改革,在统一的制度规则下让各债券品种有序竞争,完善市场发行与交易制度,着力培育高风险偏好资金,提高低等级信用债券的流动性,增强债券一级市场和二级市场的定价能力。

其次,监管部门需要在保证债券市场融资功能的前提下加大监管力度,进一步夯实发行阶段信息披露,提高信息披露质量,压实金融中介机构责任,强化金融从业人员职业道德教育。

第三,需完善低等级信用债券估值生成机制,建议估值机构加大生成机制中基本面研究力度,更好维护好基准估值数据的整体性与逻辑性,进一步增强同一发行人不同债券估值收益率变动的协同性。

最后,监管部门应当鼓励债券市场内生的创新发展,增加估值业态的多样性,特别是带有买方属性的估值数据,为市场机构提供更广阔的估值视角。

END

作者:石雪梅、李田、张堉唅,航天科技财务有限责任公司