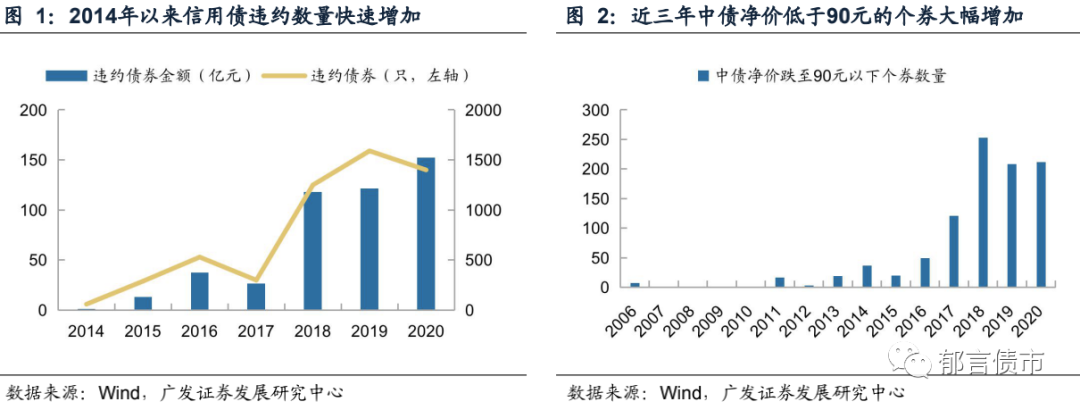

信用债跌到90元净价该止损吗?违约常态化下国内折价交易的信用债数量大幅增加,中债净价跌至90元以下的信用债,已由2014年以前的每年不足20只上升至近三年每年超过200只。

摘 要

面对折价交易信用债数量的快速增加,不少基金经理选择在持仓跌至净价90元附近及时止损,即所谓的“Sell At 90”策略。本文将揭示“Sell At 90”策略背后的理论机制,并检验“Sell At 90”是否是一个好策略。

“Sell At 90”策略在国内适用的理论机制:(1)严重折价往往是发债主体信用基本面恶化的外在体现,债券价格后续可能面临进一步下跌。(2)二级市场折价交易传递负面信号,阻碍发债主体一级市场融资,导致信用基本面进一步恶化。(3)国内信用债违约后回收率很低,违约预期下在90元附近进行边际博弈的性价比较差。(4)国内缺乏成熟的高收益债市场,高收益债波段交易实践难度较大。

“Sell At 90”策略回报如何?

(1)整体来看,Sell At 90策略整体表现良好,250个交易日时累计超额收益率达到28%。分年份看,除2014年以外“Sell At 90”策略的各年回报均为正数,尤其是2016年以及近三年收益率明显更高。分行业看,“Sell At 90”回报:城投<0<地产<产能过剩,反映城投刚兑下90元以下城投持有至到期是躺赢策略,地产尚具有边际博弈的机会,而产能过剩应当保持谨慎。(2)售出策略关键是“押注”债券违约,二级市场折价一定程度上能够反映违约预期。(3)考虑流动性和价格冲击后,T=250日策略回报下降至10%左右但仍为正数,表明“Sell At 90”策略在实操中依旧稳健。(4)“Sell At 90”策略并不适用于中资美元债市场,反映美元债高收益市场更为成熟,更贴近有效市场。

核心假设风险。信用风险超预期、高收益债市场流动性不及预期。

信用债跌到90元净价该止损吗?

违约常态化下折价交易债券数量快速增加。自2014年“超日债”拉开信用债违约序幕后,国内债券违约呈现常态化。2015-2016年景气度下行背景下产能过剩行业成为信用债违约“高发区”;2018-2019年违约潮下,弱民企及“伪国企”风险逐步暴露;2020年违约金额进一步抬升,泰禾、华晨、永煤等违约背景下大企业、国企信仰边际恶化。在国内违约处置机制不健全、信用债违约后偿还率较低的背景下,不少债券违约后被以极低价格抛售;而永煤等违约引发的信仰恶化引发流动性踩踏,部分瑕疵个券也遭遇抛盘。整体来看,近年来中债净价低于90元的债券数量快速增加,已由2014年以前的每年不足20只上升至近三年每年超过200只。

信用债跌到90元净价该止损吗?面对折价交易信用债数量的快速增加,我们发现不少基金经理选择在持仓跌至净价90元附近及时止损,即所谓的“Sell At 90”策略,其背后反映的是对大幅折价债券进一步下跌、乃至违约的担忧。但90元出手也相当于放弃了博弈债券价格回升的机会,那么“Sell At 90”是否是一个好策略?该策略对于不同行业信用债表现是否一致?发达的高收益债市场是否也适用这一策略?本文将揭示“Sell At 90”策略背后的理论机制,并对“Sell At 90”策略进行回测。

“Sell At 90”策略背后的理论机制

(一)严重折价往往是发债主体信用基本面恶化的外在体现,债券价格后续可能面临进一步下跌

根据我们对2006-2020年间五万余只信用债的梳理,仅有900余只债券发生过中债净价跌至90元以下的情形。由此可见,净价90元已属信用债大幅折价的范畴,其背后折射出的是发债主体严重恶化的信用基本面,此时若持券观望,往往将自己暴露于更大的跌价风险甚至违约风险中。此外,对于折价交易的个券投资者情绪较为“脆弱”,发行人若发生负面舆情很有可能引致抛盘。例如近期受“无法完成业绩对赌”等负面消息冲击,华夏幸福债券大跌,“18华夏01”交易所收盘价一度跌至68.15元。

(二)二级市场折价交易传递负面信号,阻碍发债主体一级市场融资

国内发债主体大多依赖“借新还旧”实现债务滚续,若发债主体二级市场大幅折价交易,往往传递出主体信用资质已严重恶化的负面信号,打击投资者一级市场认购热情,阻碍主体信用债发行。而新券发行受阻制约企业融资性现金流流入,加剧其现金流枯竭的窘境,信用资质不可避免会进一步恶化,造成违约预期大幅抬升,由此形成“二级市场折价交易—一级市场发行受阻—信用资质恶化—二级市场进一步抛售”的恶性循环。

(三)国内信用债违约后回收率很低,违约预期下在90元附近进行边际博弈的性价比较差

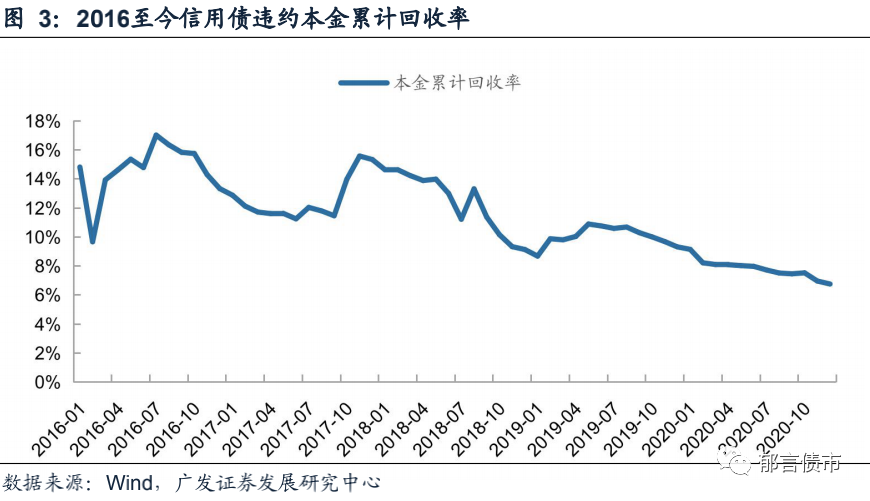

根据我们统计,出现90元以下折价交易的债券中,50%以上最终都以违约收场,表明90元折价交易的债券违约概率已经很高。而国内信用债违约后偿还率普遍较低,根据Wind数据,截至2020年底,信用债本金偿还率仅有7%。因此对于普通投资者而言,市场对“90元折价券”违约预期较强,债券后续下跌的可能性很高,此时若持券进行边际博弈往往面临较大的跌价风险。对于秃鹫投资者而言,其试图根据清算价值博取债券违约后的偿还收益,但鉴于我国信用债违约后偿还率很低,因此20-50元的更低价位可能是博弈的较好区间,而在90元买入的性价比很低。

(四)国内缺乏成熟的高收益债市场,高收益债波段交易实践难度较大。

根据我们统计,五万余只信用债中仅有2%的债券出现过中债净价低于90元的情况,而同一比例在中资美元债中超过10%,反映出国内高收益债市场相对规模较小。从高收益债价格走势来看,截至2020年底,国内“90元折价券”半数以上最终面临违约,违约风险较高因而适合采用“Sell At 90”策略;而“90元折价”的中资美元债仅有10%违约,不少债券成功兑付或者价格回升至100元以上,这为资质下沉以及挖掘个券α机会创造了条件。此外,国内高收益债中间价位存在“断层”。相比于高收益中资美元债价格变化较为连续,国内高收益债违约前价位密集分布于90元附近,而一旦违约则面临断崖式下跌,导致在国内高收益债市场进行波段交易实操难度较大。

“Sell At 90”策略回测

对于国内信用债“Sell At 90”策略的回测,我们选取了2006-2020年短融、中票、企业债、公司债共52675只,剔除其中提前偿还债券,考察当债券中债净价跌至90元以下的即售出策略表现。

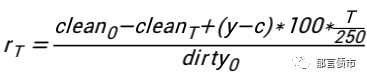

我们采用事件分析法进行策略回测。将信用债中债净价跌至90元以下的时刻设置为T=0时刻,采用等权重法构造投资组合,并计算其后每一交易日较T=0时的累计收益率,取各只债券累计超额收益率的平均值得到Sell At 90策略的回报。具体来看,T时刻策略的累计超额收益率为:

其中,clean0 和cleanT 分别为债券在0时刻和T时刻的净价,dirtyT 为债券在T时刻的全价,c为债券的票面利率,y为售出债券所得的再投资收益率。clean0 - cleanT 为售出策略能够规避的债券价格下跌带来的资本利得损失,-c*100*T/250 为售出债券减少的票息收入,y*100*T/250 为售出债券后得到现金的再投资收益率,再投资收益率y以国内纯债基金近三年年化收益率的中位数计算(4.5%)。

此外,为模拟基金经理持仓净值的表现,若债券到期兑付,则设定其到期日后中债净价为100元;若债券违约,考虑到国内违约债券本金偿还率仅有7%,我们设定违约日后债券净价为10元。

(一)Sell At 90策略总体表现如何?

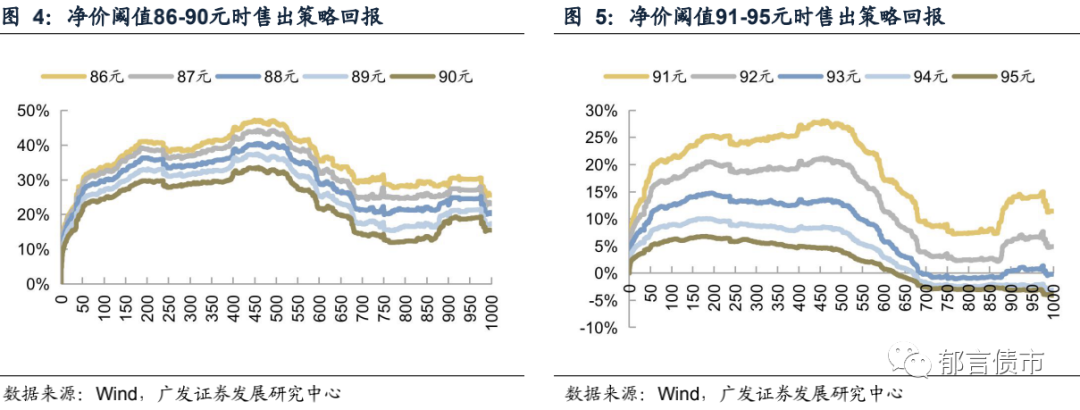

Sell At 90策略整体表现良好,250个交易日时累计超额收益率达到28%。图4和图5分别描绘了不同价位售出策略下,T=0时刻(信用债中债净价首次跌至目标价位以下)之后每一交易日的累计收益率曲线。可以看出国内信用债投资采用“Sell At 90”策略表现良好,250个交易日时累计收益率达到28%,1000个交易日内收益率也基本在10%以上。这说明债券净价跌至90元后,价格进一步下跌甚至债券违约风险较高,与其在90元附近持券观望,不如尽快售出及时止损。值得注意的是,在净价跌至90元以后的第5个交易日,策略累计收益率即达到10%,也印证了国内高收益债存在中间价位的“断层”,一旦发生违约债券价格将遭遇“断崖式”下跌;在实践中,违约债券可能无法及时出手,导致前5个交易日10%的收益率较难捕捉,策略真实回报会下降至15%-20%。

当净价阈值选择不同值时策略回报仍为正数,反映出策略具有稳健性。为考察在其它价位售出时策略是否仍有类似规律,我们测算了净价阈值设定为86-95元时售出策略的表现,从中可以看出250个交易日内策略回报均为正数,反映出策略具有稳健性;若以1000个交易日内策略回报恒为正数来衡量,售出策略的中债净价阈值应当在93-94元之间。对于机构投资者而言,回测结果表明93元以下债券后续价格进一步下跌的概率已经较高。这里的启示在于:国内信用债资质下沉更适合摊余成本法债基,市值法债基若采用资质下沉策略可能因高收益债价格后续下跌遭遇浮亏。此外,策略回报随着净价阈值的降低而升高,也体现出债券下跌具有惯性。一方面价格更低的债券后续违约风险更高,另一方面也更容易受负面消息冲击遭遇踩踏。

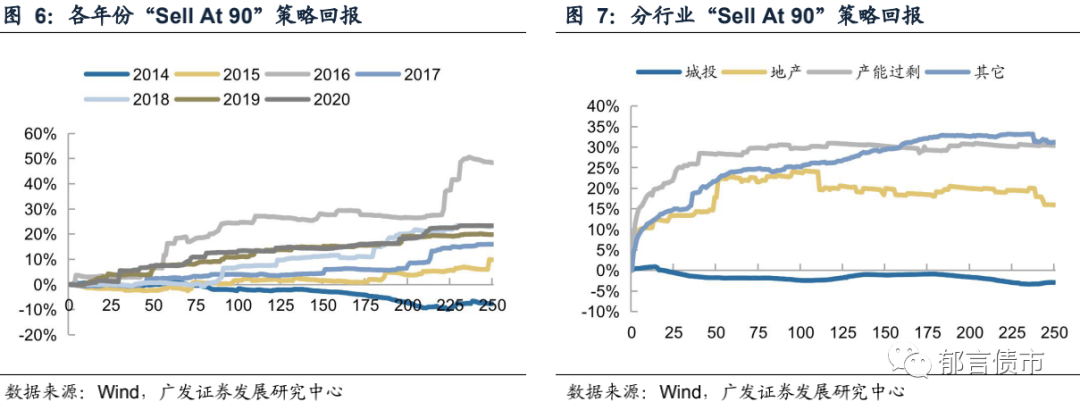

分年份看,除2014年以外“Sell At 90”策略的各年回报均为正数,尤其是2016年以及近三年收益率明显更高。原因可能有两点:(1)“Sell At 90”本质是规避信用债违约导致的价格暴跌,违约率不高的年份往往表现较弱,例如2014、2017年;而违约率较高的年份策略回报明显上升,例如2016年产能过剩行业发行主体集中违约,2018-2019民企违约潮,2020年国企违约导致的信仰冲击和流动性踩踏。(2)国内债券市场逐步成熟带动折价债券数量、折价程度近几年都有显著提升,2015年之前每年90元折价样本数不足40例,而2018年以来90元折价样本数均在200例以上,高收益债市场扩容带动策略回报在近几年显著上升。

分行业看,“Sell At 90”策略回报:城投<0<地产<产能过剩。城投行业“Sell At 90”策略收益为负,本质还是在于“城投信仰”加持下,城投行业信用债尚未发生实质性违约,低于90元的城投债仍可考虑参与以博取超额收益。地产行业违约率相对较低,“Sell At 90”策略收益较全样本低10%左右,边际博弈尚有一定性价比。对产能过剩行业而言,供给侧结构性改革更多利好行业龙头,部分弱资质主体债务负担仍然较重,叠加永煤违约事件进一步冲击国企信仰,因而对严重折价的产能过剩行业信用债应保持谨慎。

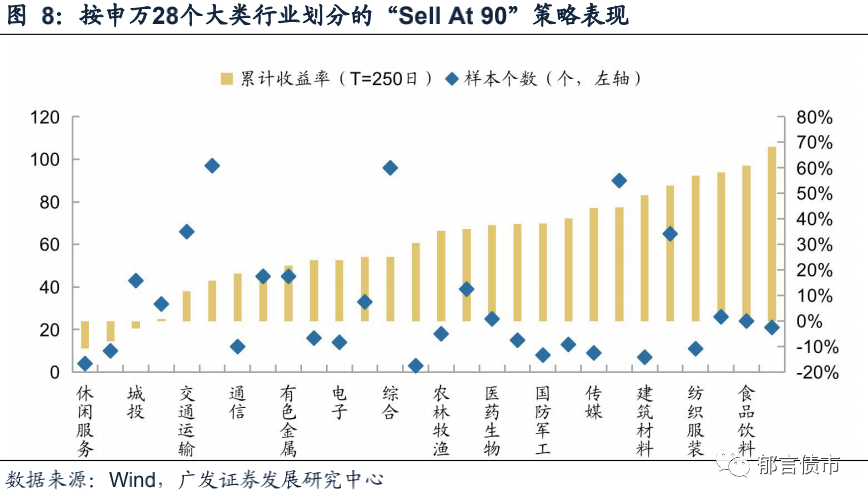

若按照申万28个大类行业划分,“Sell At 90”策略对其中80%的行业都较为有效,T=250日累计收益率均在20%以上,其中,汽车、食品饮料、计算机、纺织服装等行业累计收益率均超过60%,而休闲服务、电气设备、城投收益为负。对于休闲服务、电气设备行业而言,“90元折价券”样本较少,一定程度上影响了回测结果;而信仰加持下城投债尚未发生实质性违约,导致售出90元城投债并非最优策略。此外,交通运输、房地产行业策略回报为正数但相对较低,反映此类行业“90折价券”尚有一定的边际博弈价值。

(二)“Sell At 90”策略收益来源于哪里?

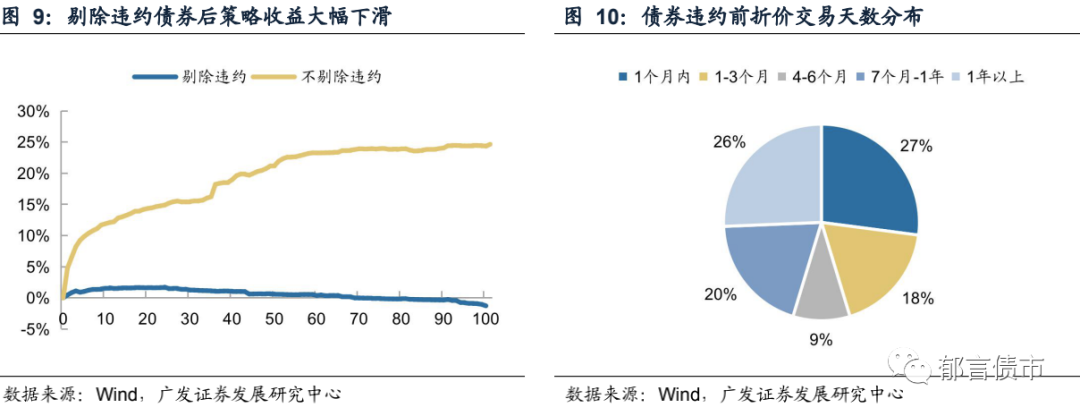

售出策略有效的关键在于“押注”债券违约大概率会发生。以Sell At 90策略为例,938个样本有475个样本涉及违约,占比达到50.6%。若剔除违约债券,策略收益将由原先20%左右下降至不到2%,并在100个交易日后由正转负,反映出“Sell At 90”策略表现较好主要是成功规避了债券后续违约带来的损失,尤其在当前信用债回收率较低的背景下,及时售出大幅折价的债券更有必要。

折价交易一定程度上可以反映违约预期。“90元折价券”样本中共有475只违约信用债,其中351只债券违约前曾折价至90元以下,折价天数的中位数为134天。在违约前折价的351只债券中,27%折价出现在一个月以内,45%折价出现在三个月以内,表明如果主体净价跌至90以下,市场价格一定程度上已经传递发债主体信用基本面恶化的事实,折价交易的债券后续违约风险较高。

(三)考虑流动性和价格冲击后的策略表现

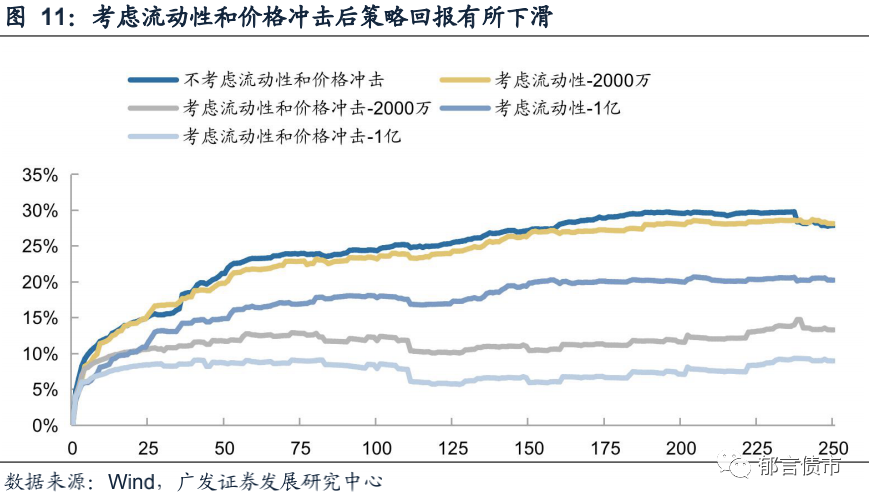

现实中信用债流动性往往较差,当卖单较大时基金经理往往无法在90元附近的价位出售,部分违约债券甚至没有成交。因而这一部分我们考虑了两个问题:(1)债券流动性较差,市场上理想价位的tkn不足导致成交量小,大额卖单必须分多个交易日逐笔卖出,因此加权平均售价往往低于90元。(2)新增大额卖单会引发冲击,导致债券价格进一步下跌。针对这两种情况,我们在回测中考虑以下两种情境:

(1)只考虑流动性:假定市场上真实成交的卖单即为自身提交的卖单,即每笔交易可以以中债净价且在不超过当日成交额的限额内成交,因而最后卖出价格应当是多日中债净价的加权平均。

(2)考虑流动性和价格冲击:假定以新进入者身份寻求成交,则根据下一有成交日的中债净价和成交量为基准估计当前交易带来的价格冲击。即当日成交额不超过下一有成交日的交易额,成交价也相应参考下一有成交日的成交价。

考虑流动性和价格冲击后,T=250日策略回报下降至10%左右但仍为正数,表明“Sell At 90”策略依旧稳健。我们分别考察了交易规模为2000万及1亿时,债券流动性和价格冲击对策略回报的影响。整体来看,流动性不足以及价格冲击一定程度上削弱了策略的表现。进一步来看,卖单为2000万时策略回报变化不大,但当卖单为1亿时策略回报下滑8%,表明流动性不足导致大单成交须在价格上做出更大让步;而与仅考虑流动相比,考虑流动性和价格冲击将导致回报下滑10%-15%,说明新增卖单一定程度上加速价格下跌。

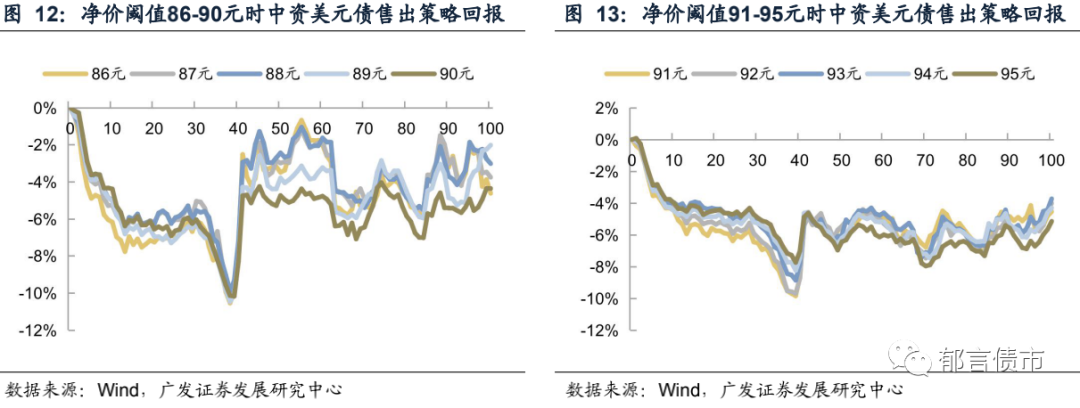

(四)主体因素还是市场因素?——来自中资美元债市场的对比研究

我国高收益债市场还不成熟,一定程度上遏制了高收益债波段交易的可行性,从而“90元及时售出”在国内信用债市场是较好的策略。但也有市场声音指出,国内信用债市场主体的“特殊性”(违约通常违反常规经验)也可能是导致该策略有效的原因。为了进一步研究“Sell At 90”策略在国内有效,到底是源于市场制度因素还是源于国内信用主体的“独特性”,我们选取了一个对照样本——中资美元债进行对比研究。由于研究对象均为境内发行主体,一定程度上可以排除掉主体的影响。具体而言,样本上我们选取了2012-2020年共3509只中资美元债,测算其“Sell At 90”策略的回报。

结果显示,“Sell At 90”策略不适用于中资美元债,印证国内信用债市场环境的不完善才是策略有效的根本原因。我们考察了价格阈值在86-95元时中资美元债“售出策略”的累计收益率,从中可以看出各价格阈值下策略回报均为负数,表明“Sell At 90”策略并不适用于成熟的高收益债市场。原因可能在于两点:(1)成熟高收益债市场价格发现机制比较完善,贴近“有效市场”,即便违约债券也有合理报价,债券价格变动较为平滑为波段交易创造了条件;而国内高收益债价位分布存在“断层”,违约前密集分布于90元附近,而违约后呈现“断崖式”下跌,波段交易操作难度很高。(2)国内缺乏真正的高收益债市场,净价跌至90元以下的个券50%以上面临违约,较高的违约风险迫使基金经理采取及时售出的策略;而价格在90元以下的中资美元债仅有10%违约,很多债券成功兑付或后期价格回升至100元以上,进行波段交易以博取超额收益的性价比较高。

风险提示:

信用风险超预期、高收益债市场流动性不及预期。