2013年6月,阿里巴巴联合天弘基金共同推出了一项利用支付宝余额进行理财的产品——余额宝,它的出现让用户可以在线上随时理财,客户只需要把资金暂时存入余额宝,就可以从中得到收益。

截止2017年余额宝用户总数已超过 3亿 ,并直接把天弘基金推到了全球最大货币基金的宝座上。余额宝的横空出现让传统金融机构首次见识到,金融和互联网结合后迸发的巨大威力,金融科技的概念也在2013年被无限放大。

对于天弘基金而言,余额宝塑造的是年轻一代在购物后,剩余资金可参与理财并增值的场景!传统的银行理财产品购买不但有最低额度限制并且手续繁琐;

而支付宝在年轻群体购物场景中出现,无论是使用频率还是可操作性都远超任何金融机构的互联网产品。

据统计余额宝用户90后占比42%,80后占比33%,众多的时代消费主力在购物支付的场景中完成人生中的首次基金理财!

什么是金融科技?

故名思义就是金融+科技,运用科技的手段使金融服务变的更有效率,在提供更优质服务的同时降低运营成本。

科技手段有哪些?

互联网、大数据、人工智能、区块链、5G技术等

什么是应用场景?

“场景”无处不在,场景是行为,是习惯,是传统,是空间与时间形成的惯性。购物、吃饭、医疗、娱乐、工作、出行等等所有的人类的共性都是场景。

银行思维的转变

商业银行的服务进展至今历经了四个阶段;在最初的时候,如何让客户方便办理业务成为最主要的事情。

银行想要服务更多的用户就需要设置更多的网点,在空间上实施全覆盖。

第二阶段在空间覆盖的基础上实现延伸,ATM机以及24服务电话的出现完成了时间与空间的结合。

第三阶段是以银行为中心的互联网化,把非现金功能集中并且优化搬到线上,并连接整个金融体系以实现流量的集中和功能的完善。

第四阶段也就是以客户为中心的场景化,提高使用频次,在场景反馈数据过程中完成风控以及服务的过程。如何让银行提供的金融服务可以深入生活和生产成为现在最大的挑战。

在个人消费信贷中,坏账率最低的并不是银行直接信贷,而是所谓的场景信贷。通过场景提前预判风险远比贷后管理来的更容易,更精准!

● 银行服务的四个阶段

第一阶段:空间(覆盖)、第二阶段:时间(服务)、第三阶段:功能(流量)、第四阶段:频次(场景)

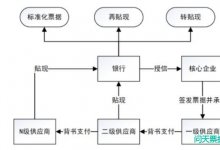

● 银行贷款与供应链金融

经济的发展离不开银行对于企业的支持,近二十年银行作为国内货币投放的唯一的媒介,而其中又以抵押贷款和信用贷款作为主要的形式。

2008年全球经济危机,中央直接投放四万亿,间接带动近20万亿的增量。这些钱通过银行体系以各种形式冲入市场,实业收益率低,投资回报周期长。

又由于银行肩负挽救经济的重任,所以时间紧、任务重也造成很多资金间接进入楼市和股市。

贷款就像P2P,金融机构只管抵押物以及发放贷款,而资金去向并不关心。每个国家都在思考如何有效的把资金投放到实体经济中,而不是在金融机构中空转或挪作他用。

个人消费金融的脱颖而出是因为新技术的场景落地,汽车金融只发生在买车场景;消费金融只发生在购物场景、三农金融只发生在农耕场景。

由于单笔金额小、流程繁琐、坏账率高所以长尾用户始终是不受金融机构欢迎的群体。近年来技术革新各种互联网平台数据积累,长尾用户的画像越来越清晰,通过科技手段完成风控、放款、管理变得简单而快捷!

供应链金融起源于供应分销关系,是建立在真实贸易背景的情况下,供应环节的场景就是最有效的落地场景!我们观察到新冠疫情后,美国政府主要的资金投放方式并不是传统的发放贷款而是购买企业的商业票据。供应链金融救市的方式可能也无法杜绝所有的资金都投入生产不外溢,但和贷款相比至少外溢的程度会减低。

政府同样投放100元进入市场,通过银行贷款的方式有50元进入实体经济,如通过供应链金融的方式只要有60元进入实体经济就代表比之前的方式更有效!

银行机构与场景平台

银行机构是每个国家最重要的机构,他起到整个社会的资金调节作用。银行拥有风控经验,拥有合规意识,拥有稀缺牌照。

而场景平台拥有用户行为黏性频率、动态积累数据、多角度风险穿透。供应链不光是链,还是一种思考方式。

市场细分永远不要拿自己的业余挑战他人的专业,有效的合作才能迸发出更高的效率。使用银行app频率可能会少,但是使用微信和支付宝的频率达到了空前;企业贷款的频率可能会少,但是生产活动和分销频率永远不会低。

对于金融机构来说只需要找到那些在场景端使用高频的金融科技公司,就可以完成供应链金融的全流程。网约车的补贴大战是两大互联网机构去抢占出行支付场景,产业互联网的发展也是得益于场景金融的深入!

银行授信是基于企业现有的资产以及过往的信用是固化的数据,场景平台可以做到秒级数据更新以及动态行为分析,可以完成真正的无感体验和信用匹配。

● 供应链金融场景端有哪些?

B2B网站、B2C网站、仓储物流、集采平台、行业协会等

●供应链金融场景端如何做风控?

场景化思维,用户多维度行为收集、智能ai用户图谱画像等

金融机构、票据、场景端的结合

上海票交所一直在推进与场景端的结合,比如支付产品“票付通”首次试点包括3家银行、4家B2B网站,这意味着票交所从ECDS系统深层逻辑中独立出票据交易功能。

近期贴现通以及供应链票据平台的推出,也验证了票交所在不断的深入互联网平台场景端。金融机构拥有牌照可做专营业务,但是无法完成动态信息采集、长尾客户处达。场景端拥有多维度丰富的数据却没有牌照的支撑,所以双方结合后定会激发现象级产品出现!

● 票交所的供应链平台有何深意?

电子承兑汇票开立、流转、融资所有全部流程都在上海票交所的ECDS系统中。企业的网银模块需要联系银行后开立,各银行的票据模块网银界面虽然不同,但都镶嵌了同一套ECDS的底层系统。

而供应链平台的嵌入是首次非银行系统的互联网平台输出,四家平台分别为中企云链、中金云创、简单汇、欧冶金服。这代表着上海票交所推动在所有可能的场景端深入并尝试!

● 网红的银行票据秒贴

银行由银保监会监管,银行4.0版本主要方向是在持牌合规的情况下,把金融产品做成标准化的输出接口,现有的秒贴就是互联网银行改革后深入票据交易的网红产品。

票据市场几乎所有的平台都接有各大银行的秒贴,标准化API接口使深入场景和快速复制成为了可能。可以看到的未来是,各家银行在突破监管后纷纷开展。现有统计,仅网商银行一家合作的场景端超过1000家,并分布在各个领域。

● 票据撮合平台是什么场景?

如果按交易体量与合规性划分,票据签发产生属于一级市场,拥有真实的贸易链条。票据贴现后银行间转贴现及交易行为属于二级市场。

流转过程但未贴现的票据应该算为一级半市场,而票据平台目前的场景定位是票据中介信息及票据交易平台。但是票据中介经营行为由于合规性的问题,只能作为暂时的受众群体,并且这种结构会面临随时崩塌的可能。

票据平台的未来方向

票据平台野蛮生长期,发展逻辑的共性还未分化。企业生长就像细胞分裂类似,初始状态都是类似,竞争不断加强,行业理解不断加深处达领域逐渐出现分化。

针对票据中介同质化的竞争预计2021年底前将会结束,判断平台是否能发展需要观察场景的布局与发展。当然工具集的延伸也是未来的选择方向。

信息技术在进步,企业在发展,金融机构也在改革。金融和企业的数字化进程不可逆转。企业希望信息数字化提升生产和运营效率,金融机构希望能够穿透企业经营,更好的评估风险。

两者的诉求是一致的,随着数字化进程的深入和金融机构对数据化风控的接受。以及各种场景平台的落地深入,供应链金融一定会有一个飞跃式的大发展!

深入思考,未来票据平台的发展场景还有哪些?

本篇作者 | 六道