(此文旨在构建承兑汇票的择时研究、交易的基础框架,其他内容以后还可以补充。由于此文内容只围绕择时交易,市场参与者可结合自身交易经验和实际情况作参考之用。) 利率走廊 这里的利率走廊指的是承兑汇票利率走廊,利率走廊上限和下限的数值,是我们根据承

(此文旨在构建承兑汇票的“择时”研究、交易的基础框架,其他内容以后还可以补充。由于此文内容只围绕“择时”交易,市场参与者可结合自身交易经验和实际情况作参考之用。)

利率走廊

这里的利率走廊指的是承兑汇票利率走廊,利率走廊上限和下限的数值,是我们根据承兑汇票的利率特点,自己设定的。

我们为什么要设利率走廊指标?

首先必须了解的是,利率走廊是长期指标,即利率走廊是利率波动幅度的长期运行区间。当设定了利率走廊的上限和下限后,有助于帮助我们了解目前市场大概运行在什么位置,那么利率的“大格局”便会了然于胸。需要指出的是,从利率上限“走”到利率下限,实际运行时间可能是非常久的,因为利率走廊是用来帮助我们了解利率“大格局”的。

假设利率走廊的上限:5.75%,下限:2.75%,此数值只适用于国股电票。上限和下限的数值,是根据具有经济意义的参考指标设定。

以上限为例,我们为什么设5.75%为上限,而不是6%?

因为在“市场化交易”的情况下,非定价权市场参与者,几乎买不到最高价,或卖不到最低价,当你想等6%时,往往因为等不到这个价格,同时市场已经突然掉头反转,而错失最佳交易机会。

因此,上限和下限,是用来判断,市场利率的长期“底部”和“顶部”的。当利率涨过5.75%时,就应该坚定买入;反之,当利率跌破2.75%时,就应该坚定卖出。

交易也是对人的情绪、心理层面的考验与挑战。恐惧与贪婪是人性的一部分,会常伴我们左右,我们无法完全克服,但我们可以“遵守交易纪律”,尽量“机械化”的执行交易计划。当然,交易计划、策略可根据实际情况调整。

日内交易

“上午买,下午卖”是日内择时交易的基本准则。

需要指出的是,除年末、半年末、跨季、月末、税期、财政资金缴款、发债密集期等资金紧张的时点,需结合当时政策面、消息面、货币市场层面实际情况综合观察外,其他日常交易日,一般情况下,都应当遵循“上午买,下午卖”的准则。当然参与者可以根据自身实际情况作微调。

上面提到的资金紧张时点,有可能会出现:日内利率全天都上涨的情况。这种情况下,还是得结合基本面、消息面综合分析,因为基本面、消息面分析,是“嗅”大环境空气里的味道。遇到利率全天上涨的,或考虑跨日持有。

日内交易择时参考指标

我们需要一些可以逐日盯市、实时盯盘、可观察的指标,以了解实时的市场利率波动情况。像shibor这样每天11点发布的定盘利率,对于日内交易的实时性、可观察性有限,而其他如银行间质押式回购利率,或需要付费金融终端才可以实时观察。其实,我们还可以从同花顺、大智慧、通达信等免费软件里,找到一些同样可以描绘利率实时运行状况的指标。

上交所1天期国债逆回购利率GC001(204001)

204001(代码)可以观察到每天不同时间段的利率波动情况。

日常的“上午买,下午卖”:以6月份为例,从6月5日到6月26日的利率波动情况,基本都如下图所示,因此都适用“上午买,下午卖”。

下图取自6月21日的日内波动

下图是昨天6月28日半年末时点(资金较为紧张时点)的日内波动情况

一般半年末、年末时点,204001都会出现利率跨日上涨的情况。而有趣的是,昨天临近15:00收盘前,利率还是下跌了,虽然现价是9.49,但可以看到盘口卖一至卖五、买一至买五的挂单都已下滑至4.7附近了。收盘价的9.49,是由于市场主力资金在临近尾盘控制收盘价所为。

204001既可以观察日常适用“上午买,下午卖”准则的日内波动,也可以观察资金紧张时点的日内波动情况。遇到资金紧张时点,需要结合当时市场的大的氛围、消息面、基本面综合判断。

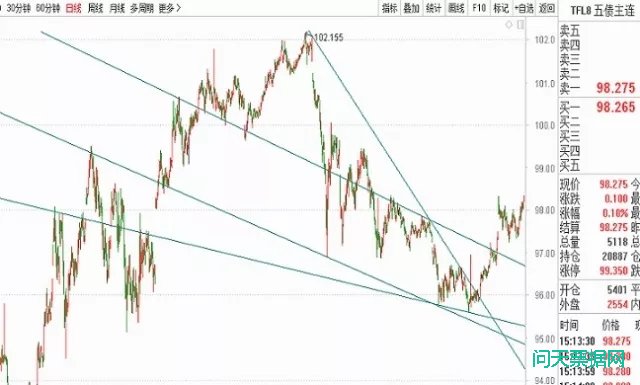

国债期货主力合约

TFL8(代码)国债期货的波动方向与利率的波动方向是相反的。即一般情况下,国债收益率下跌,国债期货上涨;国债收益率上涨,国债期货下跌。

由于国债期货是金融期货的一种,是保证金交易,放大杠杆的交易工具。以10倍杠杆为例,现货涨1个点,期货可以涨10个点甚至更多(依不同标的物的杠杆率),相应的,现货跌1个点,期货也就下跌10个点,因此期货是风险比较高的金融工具。

在国债期货市场中有套期保值、套利、和投机三种力量在参与,其中绝大多数为套期保值,套利次之,纯单边方向投机的很少。由于参与金融期货对资金门槛要求较高,且参与者都是专业机构,对风险的预判、评估、控制都比较专业。因此国债期货对引起价格波动的风险非常敏感,比其他观测指标更敏感,那么我们就可以把它作为一种观察利率波动的指标。国债期货主力合约既可以用来观察长期趋势,也可以观察日内波动情况。下图中的国债期货主力合约TF1809早已走出下降通道,正处于阶段性上涨途中。由于如前所述,利率债的价格与利率的波动方向是相反的,那么说明利率总体经历了一波下跌。

5年期国债收益率

由于前面提到的国债期货主力合约的价格波动与利率方向相反,那么5年期国债收益率与五年期国债期货主力合约的波动是相反,因此二者可以互为印证地来进行观察。

依据CAPM模型,有价证券的期望收益率=无风险利率+市场的风险溢价*β系数。5年期国债收益率,作为无风险利率的一种,与承兑汇票利率之间呈现:承兑汇票期望收益率是由无风险利率+风险溢价组成。也就是说5年期国债收益率作为公开、透明、可盯盘的无风险利率对于研判和分析承兑汇票利率波动情况,有一定借鉴意义。

5年期国债收益率,除了可以与5年期国债期货主力合约配合,也可以与前述的上交所1天期国债逆回购利率相结合,在运用上,若这两个指标,运行的方向一致,即同涨同跌,那么作为承兑汇票利率的信号指引的有效性越强,可靠度越高。

行为金融学的启示

行为金融学是金融学、心理学、行为学、社会学等相交叉的边缘学科,力图揭示金融市场的非理性行为和决策规律。行为金融认为,证券的市场价格并不只由证券内在价值所决定,还在很大程度上受到投资者主体行为的影响。

行为金融学认为,人类所具有的共同心理特征是,人无法完全理性,无法全知全能,且易受到情绪(贪婪与恐惧)的影响,在做金融决策时常常出现偏差。

因此,具体运用上,我们需要从“参与者”角色里暂时抽离出来,以一种“局外人”的角度审视这个市场,只有这样才能相对更客观的看待这个市场,以及之中的博弈。

我们就亦可以将数量众多的非定价权参与者,设为一种观察指标,观察其在市场不同波动阶段的反应,若形成一致预期,我们就作与之“方向相反”的交易决定。但需要注意的是,形成一致预期的观察样本数量越多,信号可靠性越强,样本数量不够,或没有形成一致预期的话,效果也不好。