上周资金面先紧后松。8月第2周,资金面整体先紧后松。上周隔夜成交金额放量至4万亿以上,(8月9日-13日)这一周伊始,受上周杠杆资金需求抬升的影响,隔夜价格大幅上行;周中,随着隔夜占比和成交量的回落,DR001又回到了2%以下。

资金市场

8月12日,DR001报收1.94%,较上周上行7bp,DR007报收2.12%,较上周上行14bp。展望下周(8月16日-20日),资金面扰动因素较多,应重点关注央行对到期MLF的续作量价:

1)16号为缴税申报截止日,走款影响预计持续到18号,不过8月通常并非缴税大月,故预计缴税走款影响有限;

2)17号有7000亿MLF到期,考虑到前期降准释放的流动性,市场对央行续作情况争议较大,预计将续作2000-5000亿以给出价格信号并维稳资金面;

3)本周隔夜成交占比回落至86.5%,杠杆资金需求有所下降,对隔夜价格偏利好;

4)8月政府债供给并未明显发力,前2周新增专项债发行量仅约1000亿(全月计划量6144亿元),8月下旬有发力可能;此外,多方面信息显示今年地方债发行窗口将延长至12月,预计新增专项债供给高峰在9、12月。

信贷分析

预计8月新增信贷总量小幅高于去年同期。

预计8月新增信贷总量(1.36万亿)小幅高于去年同期(1.28万亿),票据融资依然是主要拉动项:

1)贷款结构可能难言向好:地产销售在政策压制下难有起色,预计居民中长期贷款仍然是拖累项;7月信贷数据印证企业融资需求走弱,而降准并未触发LPR报价下调,也没有降息等手段直接降低企业融资成本,企业融资需求难言向好,但7月毕竟是传统信贷小月,多数项目在6月应放尽放也导致了7月的空窗期,8月情况可能略微好转,故预计8月企业中长贷同比不增不减;

2)票据融资成为主要拉动项:去年8月票据贴现量是一个低谷,导致了今年8月贴现到期量偏少(预测值0.81万亿),即使8月新贴量仅持平7月,8月的表内票据融资也将净增加约2000亿。到目前为止,本月票据利率始终处于下行通道,银行普遍对8月信贷投放预期悲观,符合8月信贷结构难言向好的判断,票据融资可能依然是主要拉动项;

3)此外,从社融结构的角度看,若8月新增专项债放量,可能挤占信贷额度,但8月前两周新增专项债发行量仅1000亿左右(计划量6144亿元)。若下旬政府债券发行没有明显放量,8月信贷额度可能依然较为充足。

票据供给

8月上旬票据供给平稳,截止8月12日,全月承兑量6052亿元,贴现量4251亿元,同比增加了46%和52%。8月直贴供给料强于7月,保守估计8月新贴量为1万亿,贴现到期量0.81万亿,即转贴市场供给增加约2000亿。

场内交易

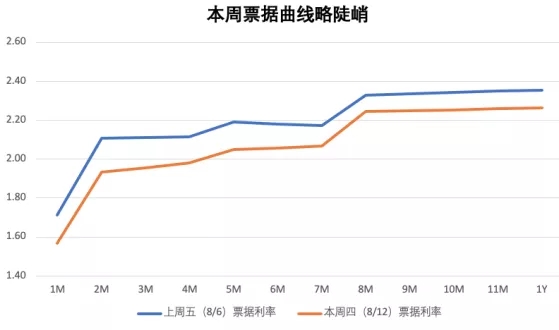

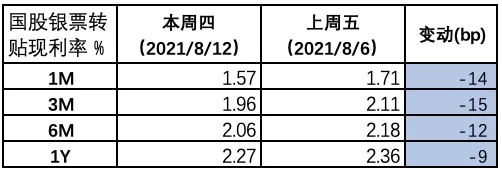

本周(8月9日-13日)票据利率继续下行。本周公布的7月信贷结构堪忧,主要依靠票据融资和非银金融机构贷款撑起,实体融资需求走弱,7月的数据进一步加深了银行对8月信贷投放的悲观预期,市场整体买盘强劲。8月12日,1M国股银票利率报收1.57%,较上周下行14bp,1Y国股银票利率报收2.27%,较上周下行9bp。展望下周,预计在20号信贷指导出来前,银行提前以短票填补规模的需求仍较为旺盛,短端利率仍有一定下行空间,长端利率维持低位震荡。

市场利率比较

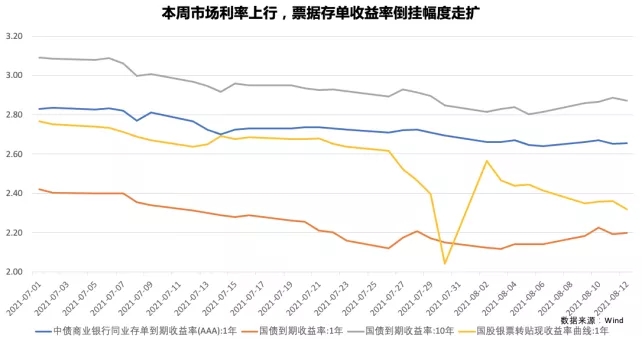

本周(8月9日-13日)票据收益率与存单倒挂幅度走扩。本周初始资金面稍有收紧,周中公布的社融数据偏弱,但市场已有充分预期,外加多方消息显示年内地方债将发力,前期被多头选择性忽视的利空因素发酵,推动市场利率回调。8月12日,1Y国债收于2.2%,较上周上行6bp;10Y国债收于2.87%,较上周上行6bp;1Y AAA存单收益率收于2.66%,较上周上行2bp;1Y国股银票收益率下行9bp,收于2.32%;票据收益率低于存单34bp,票据收益率与存单倒挂幅度走扩。

未来一周预测

未来一周预测:票据利率低位震荡,重点观察每日贴现量,若贴现量超预期,则有反弹可能。