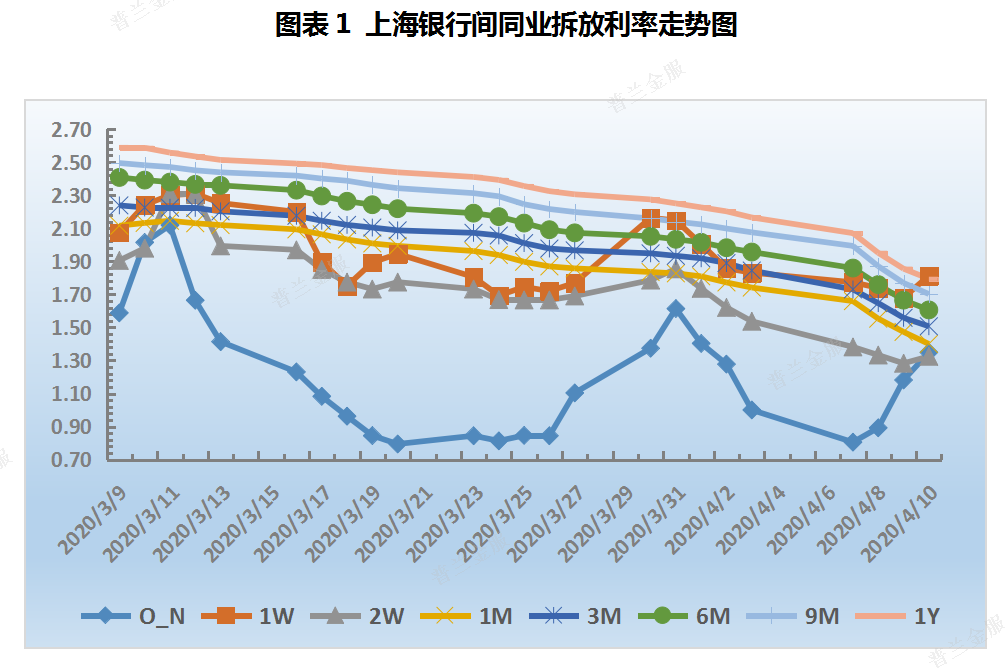

本周资金市场回顾 本周(4月7日-4月10日)央行未进行逆回购操作,累计有有700亿元逆回购到期,本周实现净回笼700亿元,目前银行体系流动性总量处于合理充裕水平。本周短端资金利率开始企稳反弹,中长端利率持续小幅续降。银行间同业拆放利率显示,隔夜、7天、1

本周资金市场回顾

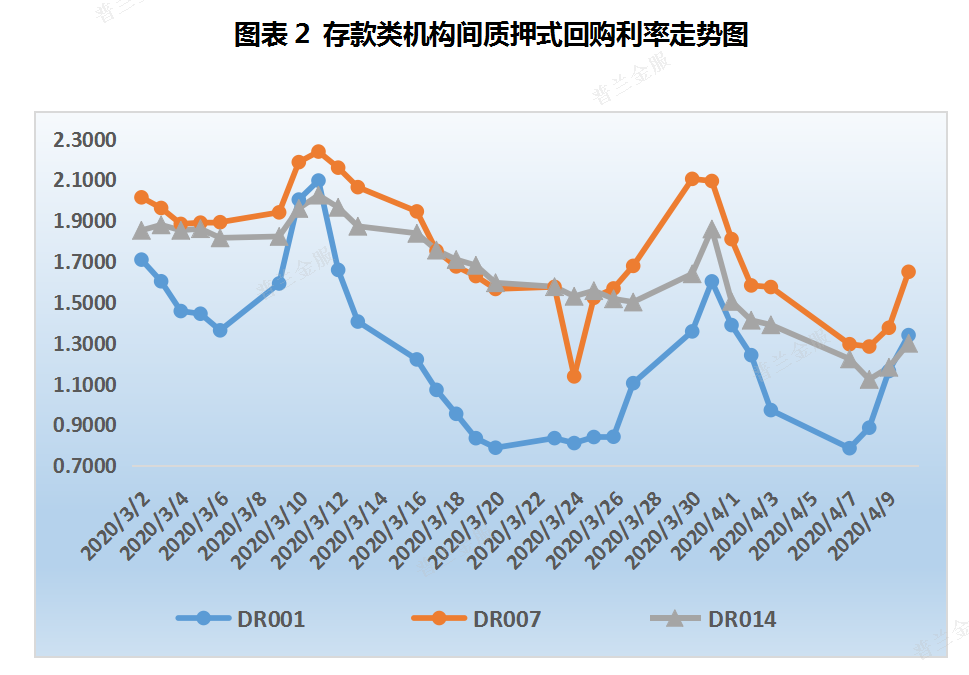

本周(4月7日-4月10日)央行未进行逆回购操作,累计有有700亿元逆回购到期,本周实现净回笼700亿元,目前银行体系流动性总量处于合理充裕水平。本周短端资金利率开始企稳反弹,中长端利率持续小幅续降。银行间同业拆放利率显示,隔夜、7天、14天和一个月Shibor分别报于1.3490%、1.8130%、1.3250%和1.4000%。质押式回购市场上,DR001、DR007和DR014加权平均利率分别反弹至1.34%、1.65%和1.30%。

本周票据市场回顾

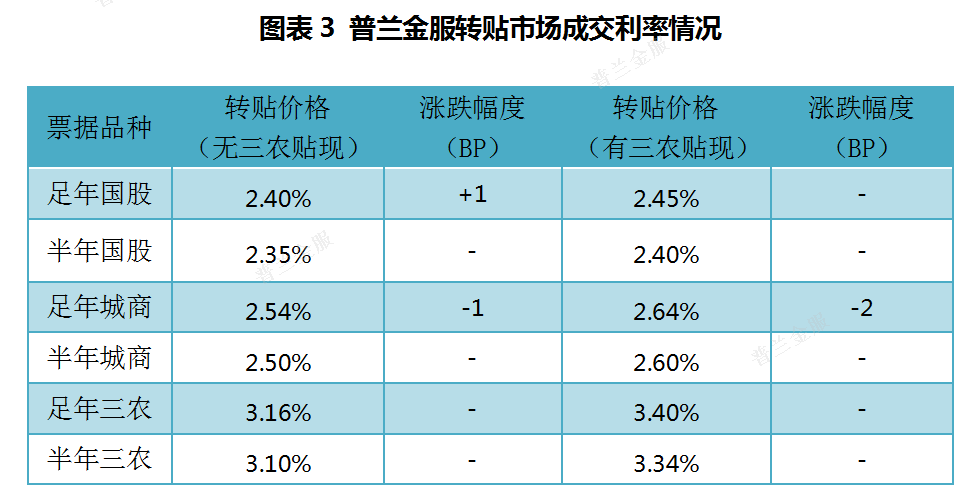

承兑汇票转贴市场上,本周大行引领市场行情,前半周票价连创年内新低,后半周企稳迹象明显。国股整体较上周下行约10BP,城商较上周下行超15BP。

- 周一,清明节假期,休市。

- 周二,央行12年来首次下调超额准备金利率至0.35%。受重磅利好消息影响,邮储和农行开始进场,引领股份和城农商行加速配置,卖方出现观望情绪。供不应求导致票价跌至年内新低,足年、半年国股收于2.45%、2.38%。

- 周三,隔夜资金利率略有反弹,但票据市场预期一致,看跌后市。大行报价下调约5个BP,买方机构继续释放配置热情,除托收外,四季度及跨年等长期票需求呼声较高。卖盘出票有限,供不应求状况延续,票价进一步探底。尾盘,足年、半年国股成交在2.38%、2.34%。

- 周四,早盘大报价微调,多数收票机构报价大体与昨日持稳,小机构配置力量减弱。供不应求持续,午间足年国跌至2.35%、半年国股跌至2.30%。午后,卖盘开始发力,大量出票,交易氛围明显升温,票价小幅反弹。尾盘,足年、半年国股承兑汇票成交在2.39%、2.35%,全天成交量颇丰。

- 周五,短端资金利率反弹迹象明显,买卖双方观望情绪较浓。叠加周五时点因素效应,市场交投活跃度下降。大行贴近市场价格报价,部分买方观望市场。供需力量略向卖盘倾斜,承兑汇票票价大致与昨日持稳。尾盘,足年、半年国股承兑汇票成交在2.40%、2.35%。

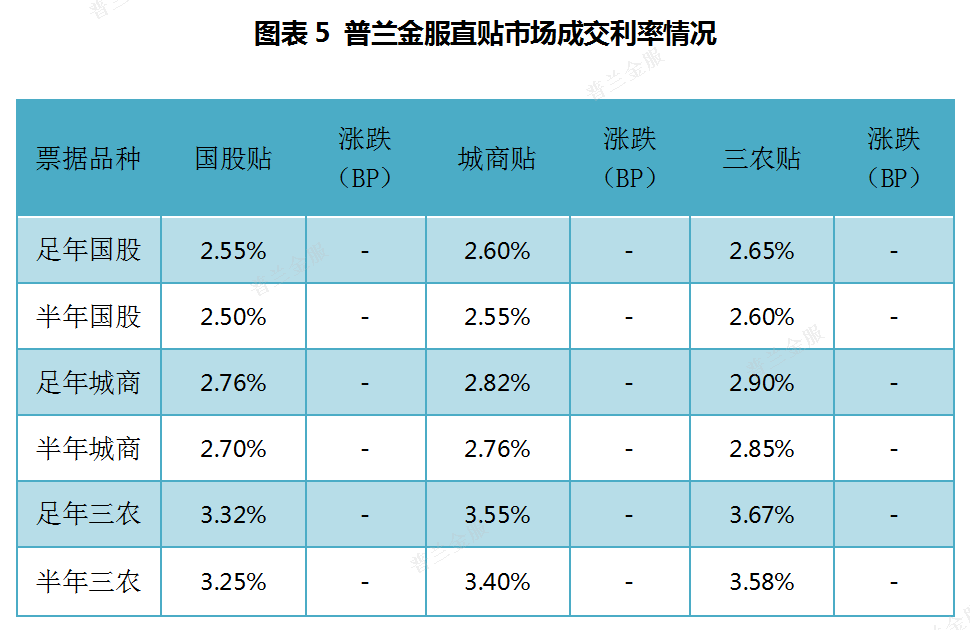

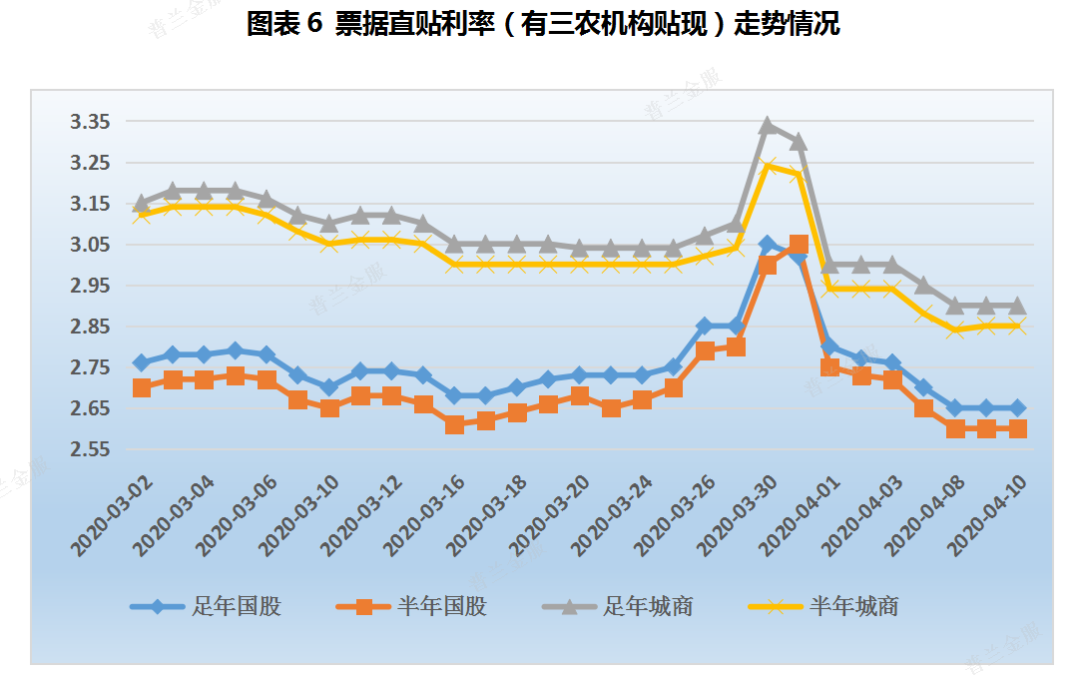

承兑汇票直贴市场上,本周票源短暂回落后逐步攀升至近千亿元,多数直贴行报价维持低位,买盘配置力量较强,票价整体下行显著。足年、半年国股分别跌至2.65%、2.60%,足年、半年城商分别跌至2.90%、2.85%。

前半周,一级市场活跃度不及市场预期,票源供应明显不足,叠加企业端看跌后市,融资贴现意愿较弱。买方配置需求强烈,报价下调至低位。供不应求导致国股和城商票价下行显著;后半周,随着企业开票量逐步好转,票源得到补充。大多数买方配置价格维持低位,双方交投活跃,供需失衡局面得到修复,票价企稳迹象明显,市场成交量稳步增加。

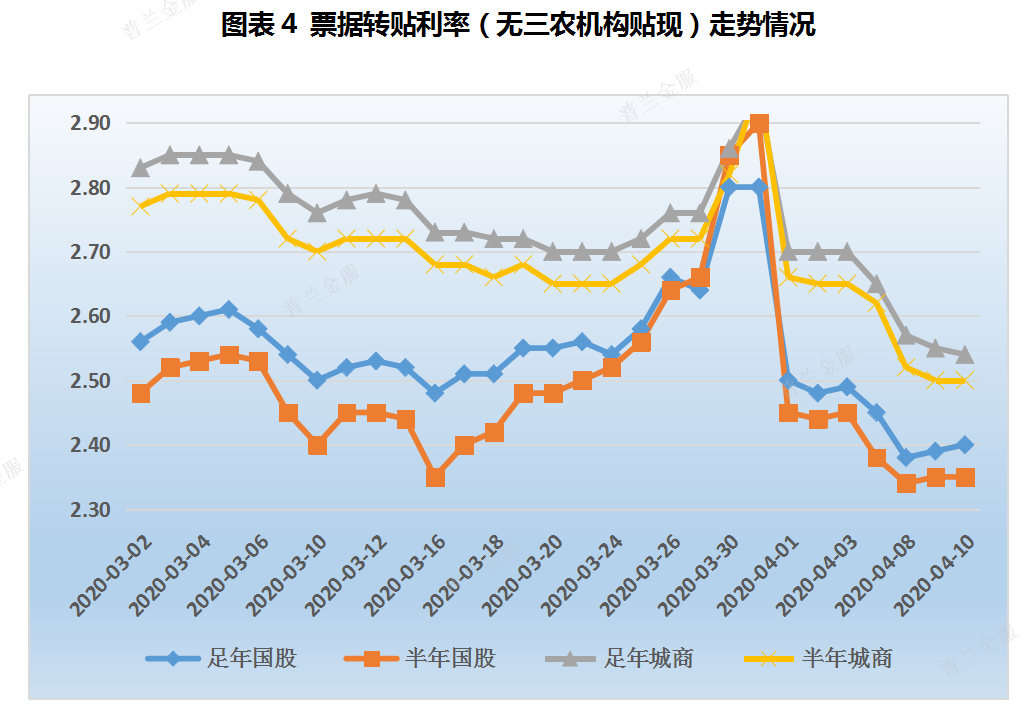

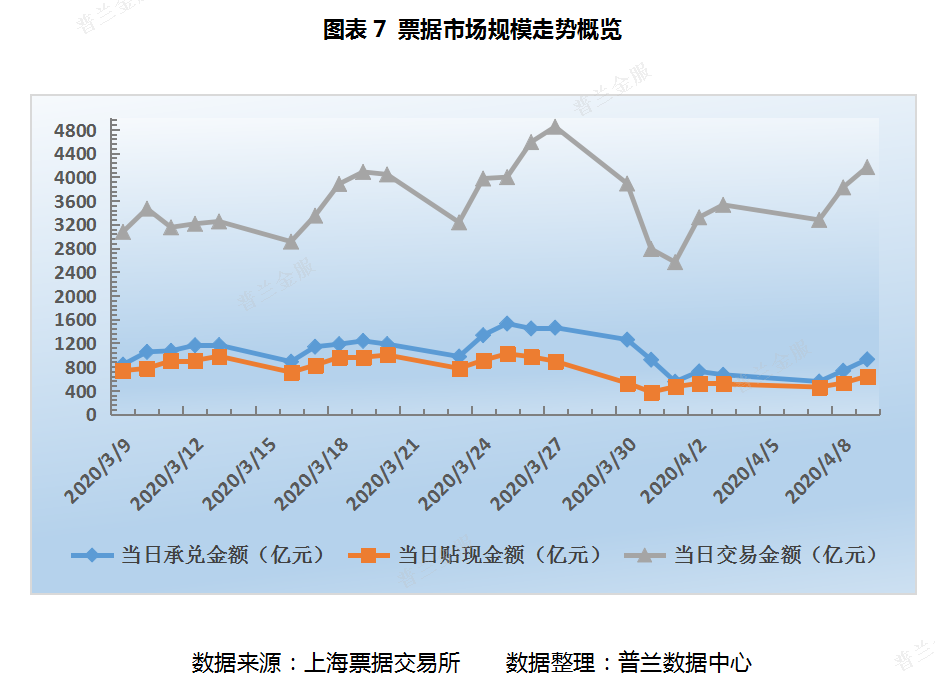

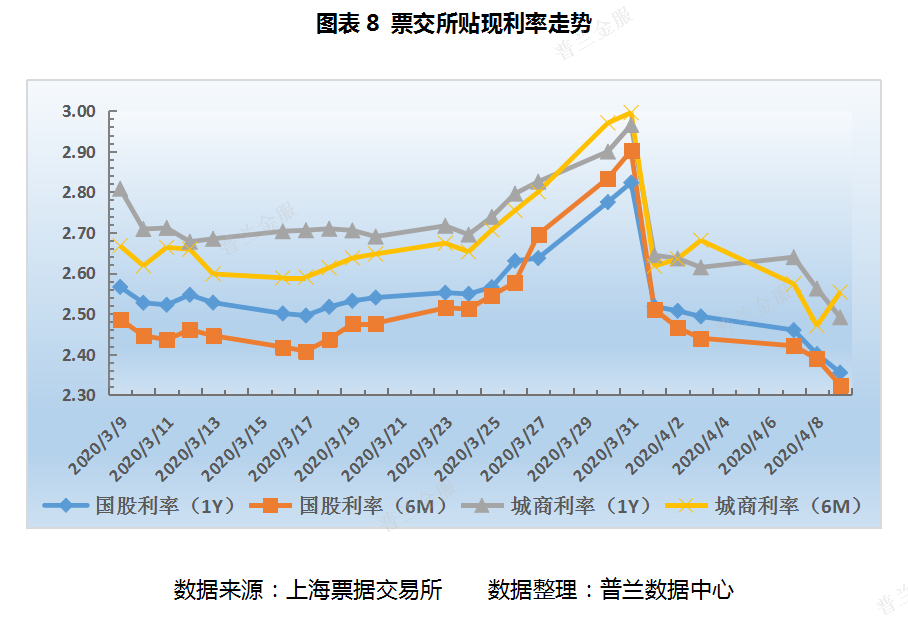

从票交所数据可知:月初时点,一级市场表现不及预期,有所拖累贴现市场,转贴现市场表现活跃。本周日均承兑金额较上周减少10%至736意愿,日均贴现和交易金额分别较上周增加13%、17%至540亿元、3455亿元。贴现承兑比升高至75%附近,表明买盘配置需求较强烈。截止昨日票交所利率显示,本周票价均跌超10个BP,足年、半年国股转贴现利率降至2.3548%、2.3238%,足年、半年城商转贴现利率降至2.4911%、2.5528%。

下周展望

(1)资金市场

金融委第二十五次会议明确表示,采取多种有效方式加大中小银行资本补充力度,增强抵御风险和信贷投放能力,更好的支持和服务中小微企业。3月物价全面回落,CPI同比涨幅回落至5个月来低点4.3%,PPI同比降幅进一步扩大至1.5%,为国内逆周期政策施行提供了空间。

下周央行公开市场无逆回购到期,周三(15日)定向降准第一次实施落地,周五(17日)有2000亿元MLF到期。预计下周央行在续作的同时有望下调1年期MLF操作利率10至20基点,进而引导4月20日LPR报价利率同等幅度的下降。

(2)票据市场

1、承兑汇票转贴市场上,预计下周票价将呈现出先涨后跌走势。前半周,市场看涨后市行情,买盘配置意愿收敛,开始观望,卖盘获利了结意愿较强,市场供需力量偏向卖方,票价小幅上涨;后半周,“降准+降息”影响下,市场流动性恢复充裕,机构配置意愿变强,供需或出现逆转,票价或小幅下行。

2、承兑汇票直贴市场上,多项重磅利好政策下,企业端融资贴现意愿会继续释放,开票量有望稳步攀升,后续票源供给可期。前半周直贴行大概率观望或少量配置,后半周释放收票需求。受资金成本和转贴市场影响,预计下周票价在供求博弈下先涨后降的可能性较大。