票据市场情况 一级市场表现 本周一级市场承兑出现爆发式增长。截至3月26日,本月承兑发生额为21045.31亿元,贴现发生额16341.47亿元,分别同比增长48.85%、68.32%,汇票贴现比为77.65%,比去年同期高8.98个百分点。本周日均承兑额为1318.91亿元,环比增速为1

票据市场情况

一级市场表现

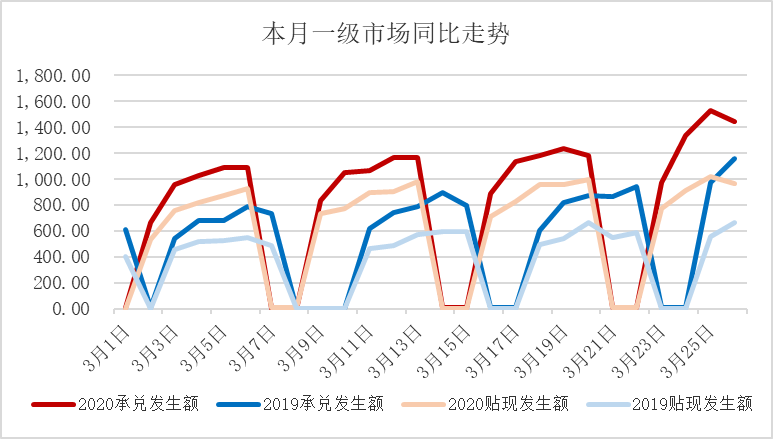

本周一级市场承兑出现爆发式增长。截至3月26日,本月承兑发生额为21045.31亿元,贴现发生额16341.47亿元,分别同比增长48.85%、68.32%,汇票贴现比为77.65%,比去年同期高8.98个百分点。本周日均承兑额为1318.91亿元,环比增速为17.38%,较上周日均承兑增速高出10.96个百分点,为本月以来最高。

二级市场表现

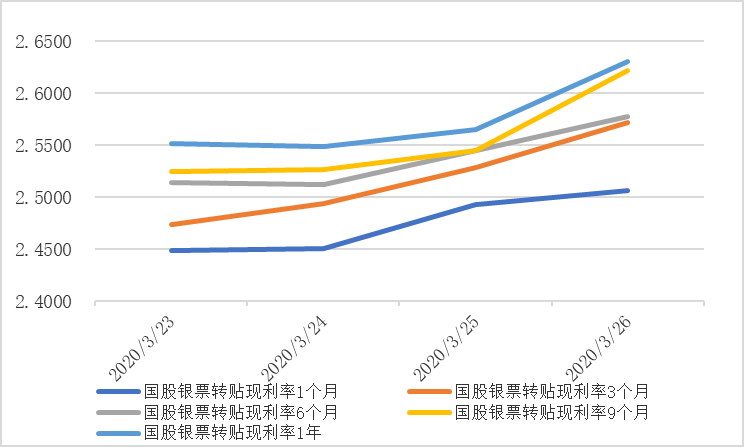

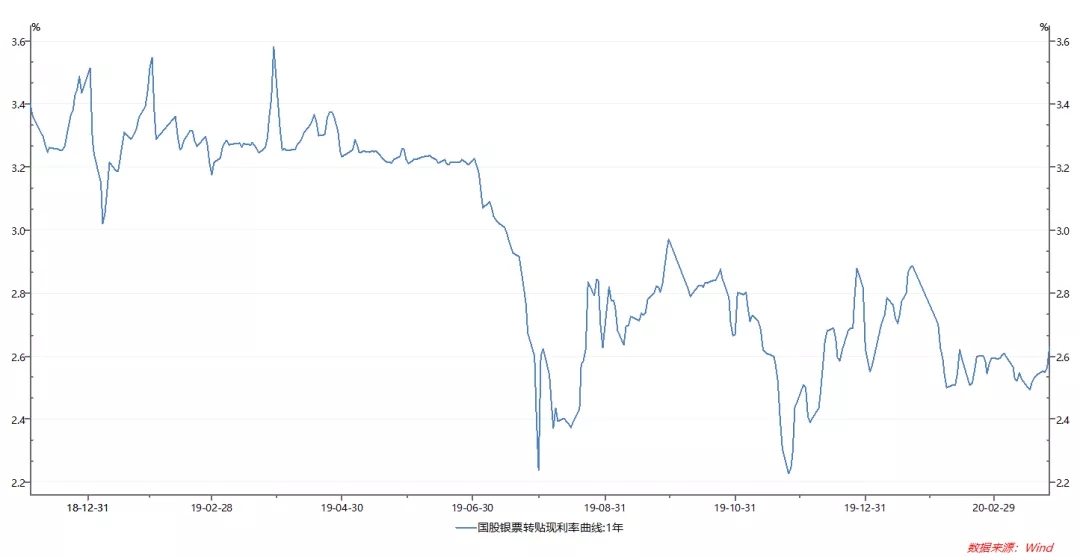

本周二级承兑汇票转贴现市场呈单边上扬。周初两日市场互有试探,横盘为主;至周三、随着月末临近,卖盘情绪开始略显急躁,推动市场利率小幅上行。周四票据市场消息显示多家大行接到监管窗口指导压降票贷比,一时间市场氛围紧张,推动市场里率快速冲高,足年国股银行承兑汇票盘中升高10bp最高达2.65%以上,尾盘有所回落。期限利差开始向足年和6M集中收窄亦可以看出由于是规模及监管问题导致的进出需求。

市场解读

1、一级市场承兑量增速急速提升,季末时点银行存款压力较大。在承兑汇票贴现数据相对稳定的情况下、承兑量的急速上升表明后者的增长主要系银行存款压力下通过开票拉存款的结果。

2、季末大考当前,每次的极端行情背后都是银行的“存贷两难”博弈。

一季末作为银行开门红季的大考时点,对银行的资负双端都有很大压力。疫情影响致使银行前期在贷款投放端实操难、任务重,同时面临负债端的走低与不良率上升的压力;本次票贷比受到指导,充分反映出银行当前经营压力之大、及实体经济面临的状况不容乐观。

3、货币宽松预期与经济压力持续加大背景下,本年高点或已现。当前疫情在全球蔓延势头仍愈演愈烈,国内虽然基本恢复了经济秩序,但全球产业链对国内经济的冲击越来越难以忽视。经济压力持续增大、本年货币政策将持续保持宽松的大基调下,G20峰会后市场对我国降息预期逐渐发酵。在此背景下,本月末价格可能成为年内价格高点之一。

黄金市场情况

市场表现

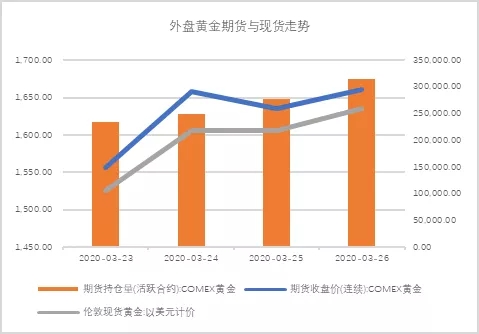

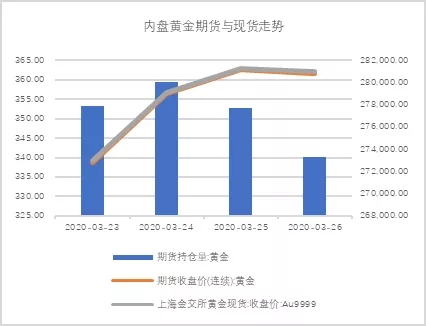

本周黄金市场上涨后震荡整理。截至3月26日,外盘现货伦敦金本周大涨7.17%、报收1634.80美元/盎司,期货COMEX黄金涨6.68%,报收1660.50美元/盎司。上金所黄金9999周涨6.72%、报收362.00元/克,沪金期货主力周涨6.74%、报收361.56元/克。

持仓量方面,外盘主力期货持仓本周大幅增加,周增幅达15.70%,内盘期货持仓量小幅回落,周度降幅1.61%。

市场分析

1、市场解析

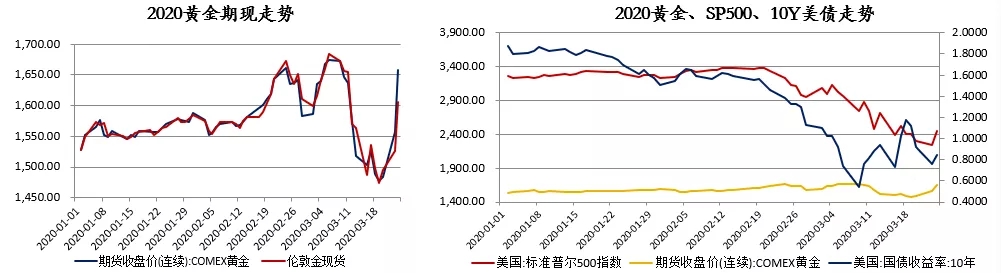

2020年以来黄金走高、进入3月后走出了一个极为震荡的行情。其前期主导逻辑是实际利率下行预期下的避险情绪驱动,3月上旬黄金一度冲高至1700上方。后随美股急速暴跌,黄金作为金融资产、在多头拥挤情况下受到流动性冲击开始快速下跌、自高点最大回撤14.18%,基本回吐本年涨幅。而本周以来随着美联储连续推出重磅QE缓解流动性问题、作为长端债券的对手方缓解机构抛盘压力、给予市场信心,本轮流动性问题已基本缓解,加之近期现货市场由于疫情出现一定的供给端紧张预期,黄金短时内快速拉升12.42%,回到先前高点位置。

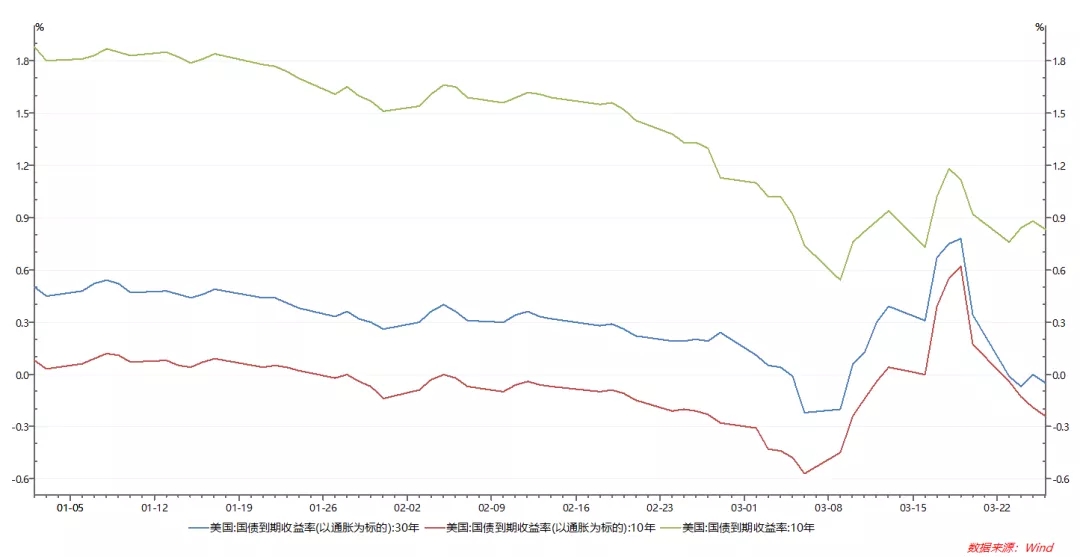

2020年以来10Y美债、10Y TIPS、30Y TIPS收益率走势

反映出两点:1、流动性问题是全球市场高度关联、市场交易结构多维度发展后的核心变量,当流动性出现问题将顷刻主导市场逻辑,并使得资产间的关联度因子将不再奏效;2、预期交易是主导价格走势的重心,而不是当前的“现状水平”。

2、后市展望

短期:不确定性较高。从近期交易主导流动性问题看,本轮美元“紧缺性强势”已被FED基本缓解,金价短期强势反弹。但从根本定价逻辑分析,从实际利率角度看由于名义利率继续下行空间不大、通缩预期在疫情下仍为不稳定因素,对金价短期有一定抑制作用;盘面上反应出最近两日黄金震荡行情也表现出这一点。考虑金价将在1540-1640附近震荡为主。

中期:通胀与避险。一方面通缩预期被市场消化稳定后、通胀预期正在重回主导;截止3月25日,美国央行货币互换额度的使用量达到2060.51亿美元,而上周仅有450亿美元。这是一个庞大的数字,尽管仍低于2008年金融危机最严重时期的峰值,但已经远超欧债危机时期的使用量。另一方面考虑考虑疫情结束后,全球矛盾或将进一步激化,保护主义以及对存量的抢夺或将令避险情绪不断抬升,地缘政治不确定性不断增强;宽松预期下避险将重新主导黄金交易逻辑,使得市场突破疑虑开启新一轮强势上行。

长期:全球衰退周期在疫情下提前开启,美元主权强势在本轮危机中有所削弱。在货币持续宽松的大环境下,实际利率与避险情绪将长期作为金价上行的坚实基础。

原油市场情况

市场表现

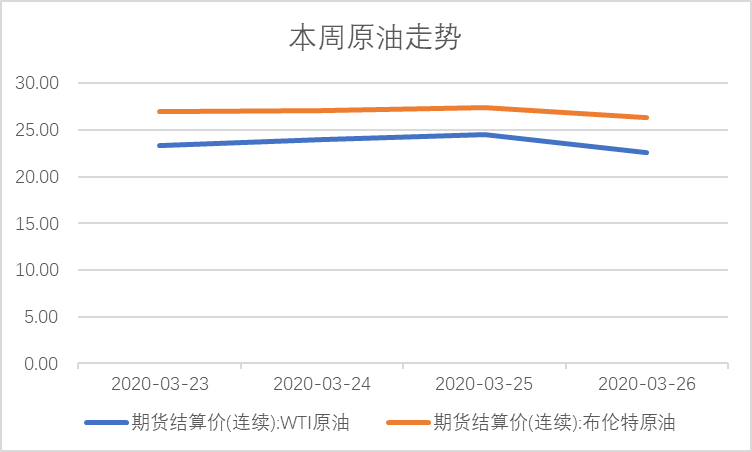

本周原油在周一受美联储刺激政策高开后周内小幅震荡下跌,截至3月26日,WTI原油周跌3.25%,报收22.60美元/桶,布油周跌22.55%,报收26.34美元/桶。美油由于成本端压力较大、且美国市场金融衍生品交易结构较多,美油价格变动幅度较布油更大。

后市展望

1、市场分析

市场当前无论是供需端还是市场价格端都陷入僵持。

供应端技术面来看,增产预期空间已不大。沙特当前产量为1000万桶/日,达历史新高,且在评估将原油产量提高到1300万桶/日的方案。沙特产量此前最高为1100万桶/日,目前普遍认为其产能在1200万桶/日左右。从历史数据来看,自2016年油价触底回升之后沙特原油进入去库周期,19年9月石油设施遇袭后亦动用库存保证了其出口的稳定,当前仍具有约1.5亿桶原油库存,具备其宣称的调节能力。但进一步产生超预期利空的可能性较小。另一方面,需要关注到低油价下页岩油企的巨大压力使得美国施压沙特干预油市的可能加大,上周德克萨斯监管部门积极与欧佩克接洽,表示均同意必须达成一份国际协议以确保经济稳定,特朗普政府向沙特派遣能源特使。

总体来看,增产预期已经接近边界,很难继续超出预期,相反低油价下高成本产量出清、油气项目投资放缓、联合减产动力增强等方面将与油价形成负反馈,供应端压力预期空间已不大。

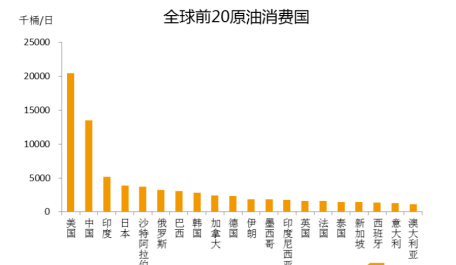

需求方面,受疫情影响预期仍存在较大不确定性。需求端受目前全球前20原油消费国,占全球原油消费总量76%,均受到较强疫情冲击。美国作为全球原油消费第一大国,按照其油品消费减少30%保守预估都将使得原油需求再度下调超过500万桶/日,需求前景仍十分堪忧。海外疫情的控制效果是决定当前油价的最核心因素,若加速爆发趋势迟迟能缓解,油价再度下探的可能仍然很高。

2、后市展望

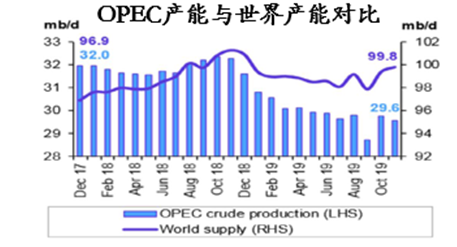

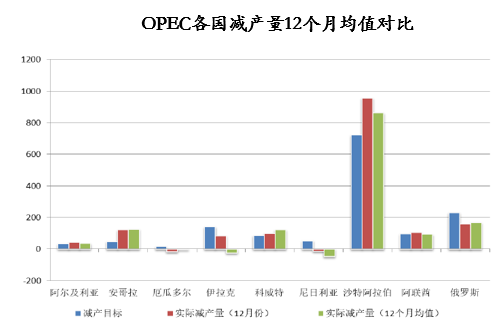

从供应端基本面来看,本次谈判破裂或积怨已久,因素包括但不限于:本轮减产实施以来至今OPEC产能达到历史低位;OPEC减少的产能被非OPEC及美页岩油市场蚕食;沙特在减产中始终超额完成任务;俄罗斯对美国的政治对立牵制。

尽管供应端利空已被充分预期,但其矛盾实质是多方博弈、市场份额存量残杀以及美俄政治对立,参考历史14年底-16年初抢夺份额的价格战,恐怕本次价格战亦非短期能够达成平衡,需要谨慎观察消息进展。需求端难以预测疫情进展,因此短期来看油价的低位高波动或仍将可能常态。当前市场价格基本已经Price-in,但仍可能在疫情进展与价格战拉锯中仍有下探空间。