2020年3月16日-3月20日 票据市场情况 一级市场表现 本周一级供给量稳步增长,贴现量增速稍有下滑。截至3月19日,本月承兑量累积达14571.76亿元,日均承兑量1040.84亿元,贴现比80.03%,当月累计承兑总量及贴现总量较去年同期分别增长56.26%、74.41%。本周承

2020年3月16日-3月20日

票据市场情况

一级市场表现

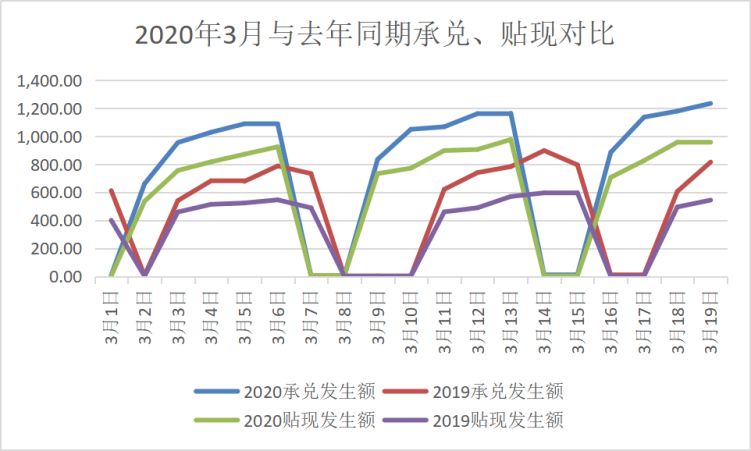

本周一级供给量稳步增长,贴现量增速稍有下滑。截至3月19日,本月承兑量累积达14571.76亿元,日均承兑量1040.84亿元,贴现比80.03%,当月累计承兑总量及贴现总量较去年同期分别增长56.26%、74.41%。本周承兑量较上周增长7.82%,贴现量增速下滑稍大、增速为4.2%。

二级市场表现

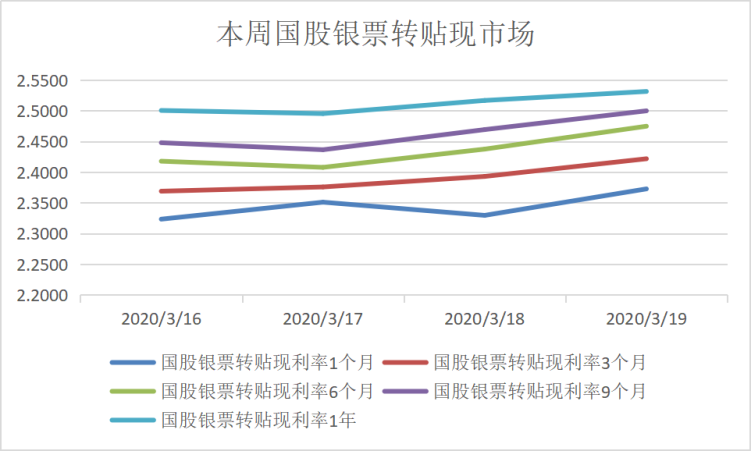

本周二级转贴现市场先降后升,市场交易活跃度在下半周进一步上升。受降准利好影响,周初两日市场略微下行,其后几天在大行报价上行带动下市场成交利率开始稳步上扬,足年国股银票成交利率日上涨幅度在1-2bp、至周四收盘足年国股银票成交利率在2.53%。

市场解读

1、一级市场供给量保持稳步增长,贴现比稍有下滑。整体来看一级市场供应情况如期发展,月末2万亿水平的承兑总金额是大概率事件。承兑、贴现金额本月始终大幅高于去年同期50-60%,体现疫情相对稳定后企业端经济活动恢复、业务量回升。

2、二级市场交易利率缓慢上扬,银行表内规模压力开始体现。本周二级市场总体来看仍较为平稳,波动不大,降准由于前期预期较足、靴子落地后并未引起市场利率的明显下行,与上周、甚至2月行情一起来看,显示2.50%位置对足年国股银票有很强的支撑;若2月仍可解读为利差配置所需必要空间、本月来看有更多规模因素在。本周二开始规模因素便开始主导市场情绪,大行带头逐步调高收票利率,综合一级市场贴现增速放缓、说明银行表内规模压力开始体现。

3、月末规模紧张预期逐渐兑现,但应考虑后期经济反弹影响。月末利率当前如期上行,市场行情可能迎来今年高点。但考虑到近期国内疫情逐步稳定,随着各项保障经济运行、发展的政策不断推进,我们认为进入4月我国经济可能出现反弹,进而对当期信贷规模持续形成挤压。

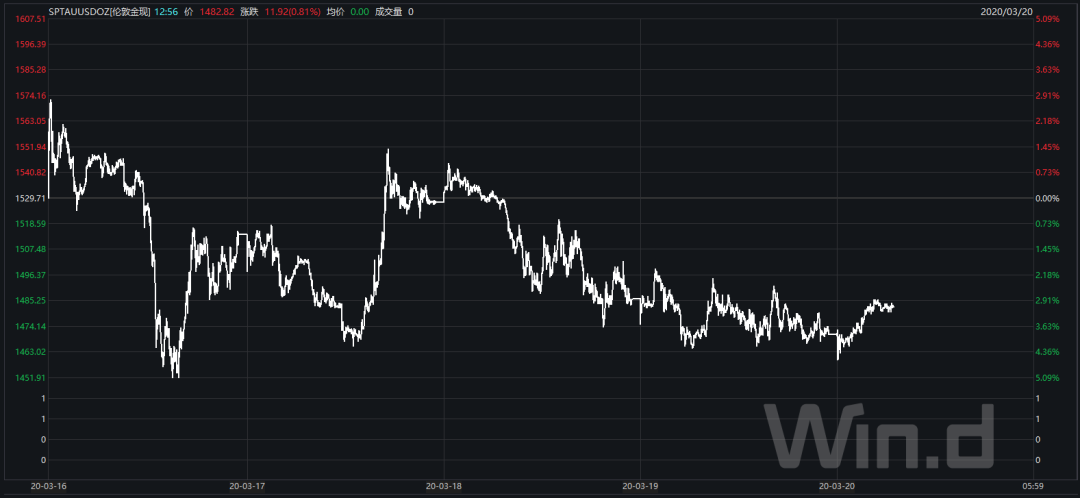

黄金市场情况

市场表现

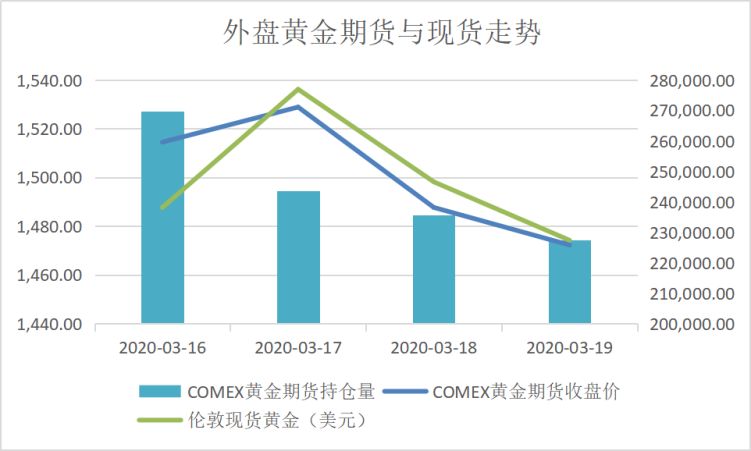

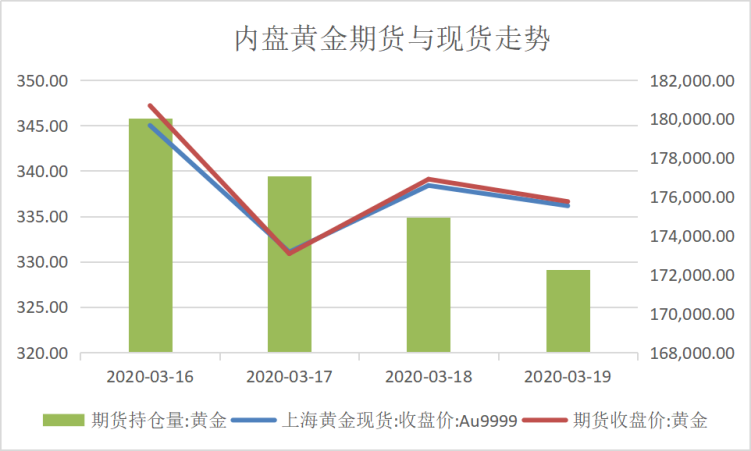

本周黄金市场震荡下跌,流动性问题仍旧主导市场主旋律。截至3月19日,外盘现货伦敦金本周微跌0.9%、报收1472.3美元/盎司,期货COMEX黄金跌2.73%,报收1474.25美元/盎司。内盘受到人民币汇率下跌影响下跌幅度比外盘稍大,上金所黄金现货周跌2.57%、报收336.15元/克,沪金期货主力周跌3.04%、报收336.62元/克。

持仓量方面,外盘主力期货持仓本周仍旧大幅下降,周降幅15.70%,内盘期货持仓量周小幅下降,降幅4.31%。

市场分析

1、市场解析

本周美股创纪录周内触发两次熔断,恐慌情绪引发流动性在短时极度紧缺、驱动全品种资产交易逻辑剧变、围绕流动性这一关键因素进行涨跌。外盘周一(第一次熔断)黄金随美股大跌、盘内创10日低点1441,黄金避险属性被极度削弱;周三在美联储公布了CPMMF缓解美信贷市场流动性问题之后,外盘黄金应声大涨拉升、最高冲至1550。两次由流动性引发的盘内振幅都超5%。充分体现在当前金融市场极度脆弱时刻,流动性问题主导了资产交易走势。后半周则在通胀收缩、甚至是通胀紧缩预期压力下,金价持续下行。

2、后市展望

在各国央行的努力下,当前流动性问题已经有一些缓解的迹象;美元指数在周五下午出现了下行趋势,而在原油上涨的推动下、伦敦金也开始快速上扬。我们认为黄金与原油可能在两日内出现一定程度的回调,黄金方面主要是回补一些恐慌下跌,预计幅度不会太大。

近期我们认为黄金今年以来的上涨中长期结构已经完全逆转,目前短期市场更偏向震荡看空一些。原油方面尽管昨日特朗普有表态可能调停价格战、点燃原油自20美元历史大底回调态势,但从基本面分析沙特与俄罗斯均未表态松口,供需双弱未改。美股本周的暴跌尽显泡沫破裂的趋势,叠加未来几个月疫情对实体经济的强烈冲击将在各国体现,我们认为在名义利率空间想象不足的前提下、通缩预期增强速度仍然快于名义利率,推动实际利率上行。预计金价近期将盘整筑底,等待疫情与市场给出新的信号。

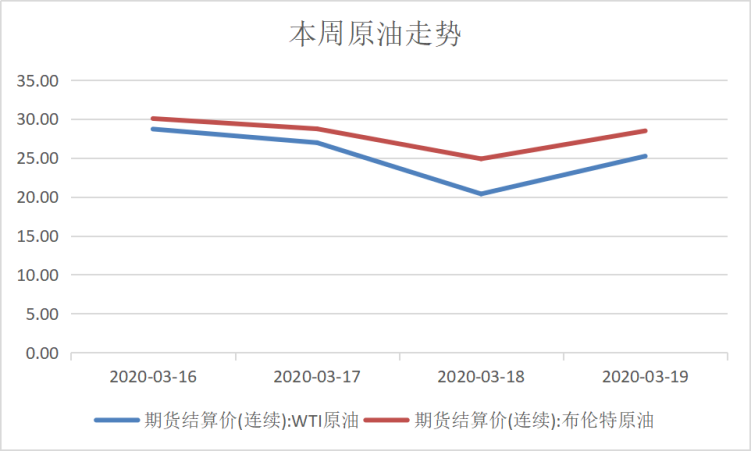

原油市场情况

市场表现

本周外盘原油行情探出大底后回调,走出V字行情。周三在沙特与美国方面供给数据持续高企的刺激下两大基准油双双暴跌26%与13%,美油跌至20.37美元/桶,创20年新低。然而当晚外盘夜盘开始后原油价格即开始拉升。周四夜盘两大基准油双双暴力上涨收复失地,美油涨23.8%报25.22美元/桶,布油涨14.4%,报28.47美元/桶。截止本周四收盘,WTI原油周跌幅12.12%,布油周跌5.26%。周五时已基本回涨到周初水平。

后市展望

1、市场脆弱情绪释放,转机信号乍现

18日原油暴跌源于供需双端均传来坏消息,市场看跌情绪集中释放。供给方面,当日沙特能源部向沙特阿美公司进行了指示,在未来的数个月内向市场供应1230万桶原油/日,较先前沙特曾宣布将在4月份达到1200万桶/日的生产能力再次提升到1230万桶/日,该水平将超过沙特在减产期间供应能力近25%,而在沙特阿美此前的公开报道中,其巅峰产量为2018年11月份的1109万桶/日。需求方面,花旗预计二季度原油需求将下降1000万桶每日,2020年全球需求下降400万桶每日创历史纪录。库存方面EIA数据显示美油库存仍在持续上升。

在周三国际原油跌至近20年新低之后,昨日油价暴力反弹,WTI大涨近25%,布伦特5月合约上涨近15%,整体呈现技术性的反弹格局。隔夜特朗普称将在合适的时候介入沙特和俄罗斯之间的价格战,与此同时,美国能源署宣布将购买3000万桶原油作为战略储备。

2、后市展望

周四收复25美元/桶价格关键位置后,周五持续拉升,原油市场呈现技术性回调,显示近期积攒的原油多头力量不小,原油长期投资价值得到普遍认可。基本面看,尽管当前看起来价格战还未有明显转变,但特朗普的表态及原油价格的反弹显示价格战可能有转机出现(市场有传言说俄罗斯重回谈判桌),但考虑到疫情对需求端的严重打击短期不可能有实质性转机,我们认为短期油价可能回到30位置震荡、且长期内依然将在低位运行,后续走势需要看OPEC谈判对当前失衡的供需关系是否能够有关键性扭转影响,建议逢高做空。