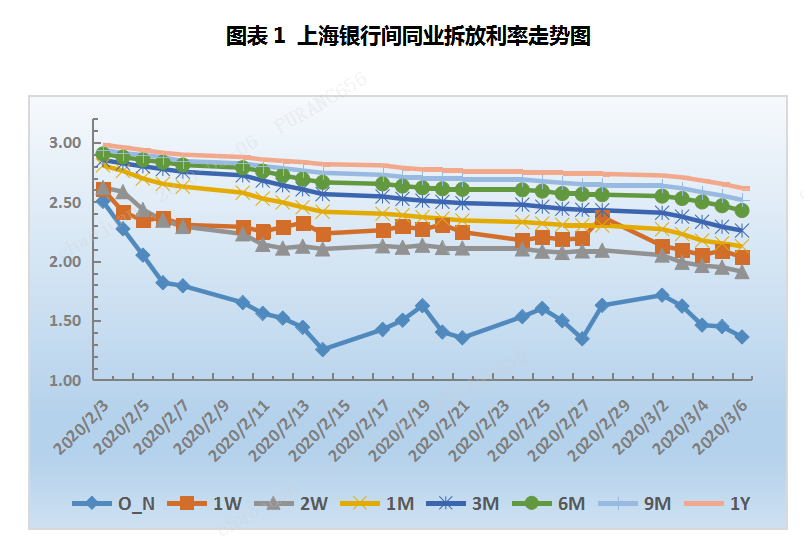

一、本周资金市场回顾 1、本周(2020年3月2日-3月6日)央行公开市场未进行逆回购操作,本周没有逆回购到期,本周实现零投放零回笼。央行表示,目前银行体系流动性总量处于合理充裕水平。根据银行间同业拆放利率(图表1)显示,资金利率较上周全面下行,隔夜、7天

一、本周资金市场回顾

1、本周(2020年3月2日-3月6日)央行公开市场未进行逆回购操作,本周没有逆回购到期,本周实现零投放零回笼。央行表示,目前银行体系流动性总量处于合理充裕水平。根据银行间同业拆放利率(图表1)显示,资金利率较上周全面下行,隔夜、7天、14天、和1个月分别变动了-26.60bp、-33.90bp、-18.00bp和-17.50bp至1.3620%、2.0350%、1.9120%、和2.1260%。其中3个月利率跌至2010年6月以来市场新低。

2、随着新型冠状病毒自1月爆发以来,迅速向全球蔓延,对于本身就处于弱势复苏的全球经济造成了巨大的冲击。近期国际金融市场、大宗商品市场均遭受大幅下挫,美国股市上周更是创造了近十年最大幅度的连续下跌纪录,VIX恐慌指数大幅飙升,原油、铜、锌等大宗商品均在近期遭受重创。3月3日晚,美联储宣布紧急降息50个基点,拉开了全球央行降息潮。但我国显示出一定的定力,2月份央行调整逆回购利率、MLF利率,引导LPR下行,缓解“融资难、融资贵”的问题,向市场投放了大量流动性,并增加贷款再贴现专用额度5000亿元,同时下调支农、支小再贷款利率25BP,一系列宽松措施保证了市场充分的活力和流动性。这次实际上是美联储在跟随中国央行降息。

二、本周票据市场回顾

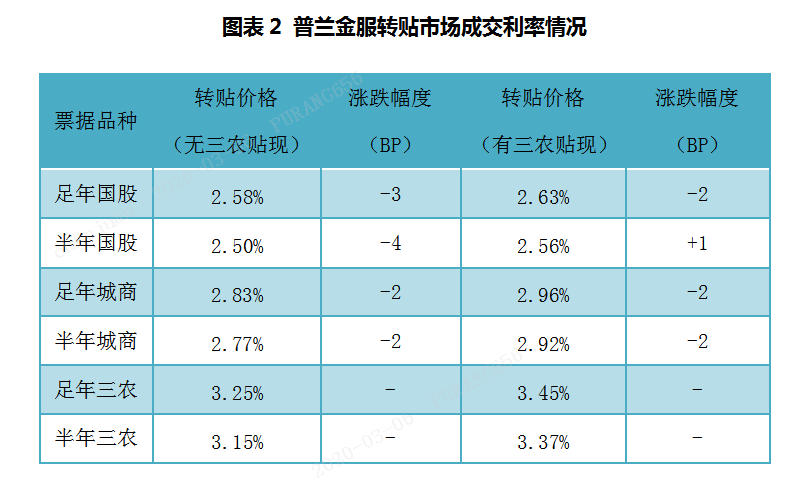

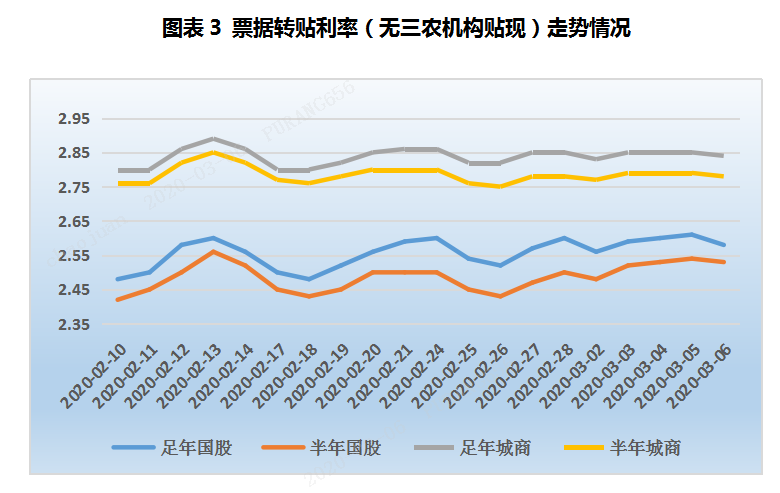

转贴市场上,本周票价呈现出窄幅震荡走势,足年国股在2.56%-2.61%间调整,足年城商大体在2.83%-2.85%。

- 周一,市场交易以托收为主,邮储以高于市场价配置5-12月(除7月)国股票,部分中小机构配置短期国股和哥期限授信城商。卖盘出票意愿不足,多以询价试探为主。供求失衡导致票价稳中小降2-3bp。

- 周二,农行继续停做,邮储足年报价下调5bp至2.65%。买方提价少量配置年内到期票,卖方顺势而为,市场成交火热,利率稳中上行2-3bp。

- 周三,大行仅邮储稳价收票,小机构观望停滞,午前行情焦灼,价格小幅抬升。午后卖方开始压价进场,尾盘足年国股成交利率在2.60%左右。

- 周四,除邮储外,中行进场,带动收票机构情绪逐渐释放,买方不改对短期限品种的偏爱,卖盘主动迎合,交投旺盛。供求大体平衡,票价相对持稳。

-

周五,邮储和中行继续担任大行主力,买方继续配置年内到期票。卖盘出票需求收敛,供求失衡导致今日票价稳中小降2-3bp。

-

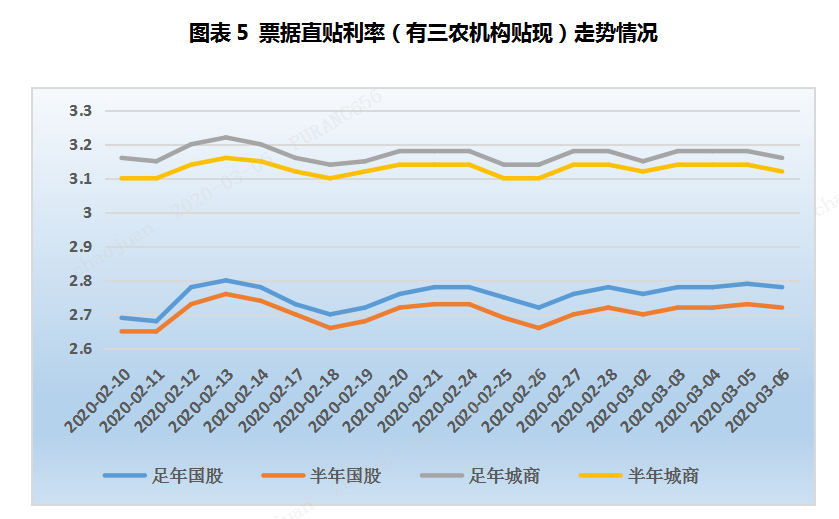

直贴市场上,本周票价进入震荡行情,足年国股在2.76%-2.79%之间调整,足年城商在3.15%-3.18%之间调整。

供给方面,月初第一天,票据签发量按惯例显著下滑至660亿元水平,短暂退落后持续稳步增加,再度攀升至千亿元水平以上。需求方面,工行、平安、中信、江苏等机构前半周报价纷纷微幅下调,后半周配置价格持稳。本周买卖双方交投持续活跃,每日贴现承兑比均维持在80%以上,票价在供需双方博弈中震荡调整。

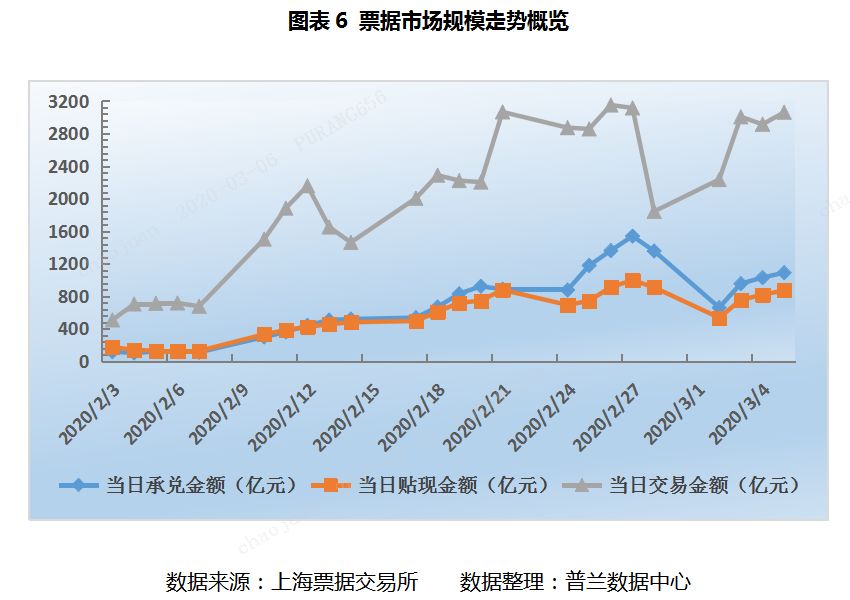

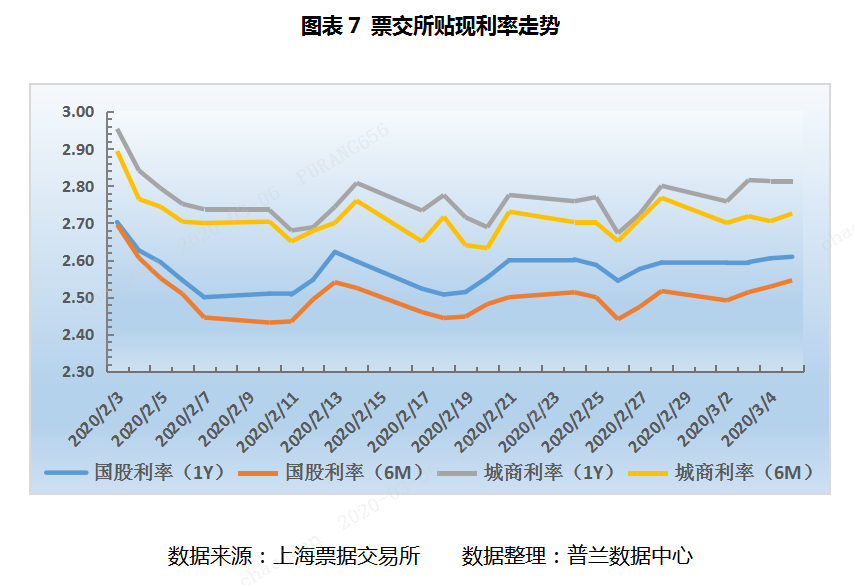

从票交所数据可知:本周,出票市场和贴现市场短暂回调后稳步向好,转贴现市场高位震荡。单日新增开票量再度跃上千亿级台阶,单日交易量再度超过3000亿元高位。本周日均承兑金额较上周下降了26%至934亿元,日均贴现金额较上周下降了12%至745亿元,日均交易金额较上周下降了1%至2803亿元。本周,国股和城商票价格整盘整理。足年国股在2.59%-2.60%左右,足年城商在2.75%-2.81%之间调整。

三、下周展望

1、资金市场上,下周央行公开市场无逆回购到期,无MLF到期。当前资金面处于合理充裕水平,但7天期利率降幅不及预期,仍与长期限利率倒挂。预计下周前半周央行会继续停做逆回购,后半周料会重启逆回购操作,适当向市场注入短期流动性资金。

2、转贴市场上,预计下周票价将呈现出震荡下行行情。近期票据利率持续在2.50%-2.60%之间波动,预计市场上多数机构会存在看跌情绪,买方或提前释放配置需求。卖方短暂观望后料会加大出票意愿,票价或先降后稳,交投活跃或延续。

3、直贴市场上,供给方面,进入3月,企业全面复产复工进程加快。一级市场签发量不断增多,预计下周日均承兑量将在千亿元水平以上。需求方面,部分直贴行报价预计会小幅下调,买方配置动力相对充足。供需力量或大致维持动态均衡,预计下周票价会延续震荡行情,波动幅度在2-4bp,贴现承兑比或维持高位。