一、本周资金市场回顾 1、今日央行公告称,为维护银行体系流动性合理充裕,2019年7月19日进行1000亿元7天期逆回购操作。鉴于今日无逆回购到期,人民银行当日实现净投放1000亿元。 2、本周央行累计开展逆回购操作4600亿元,开展MLF操作2000亿元,期间有1885亿

一、本周资金市场回顾

1、今日央行公告称,为维护银行体系流动性合理充裕,2019年7月19日进行1000亿元7天期逆回购操作。鉴于今日无逆回购到期,人民银行当日实现净投放1000亿元。

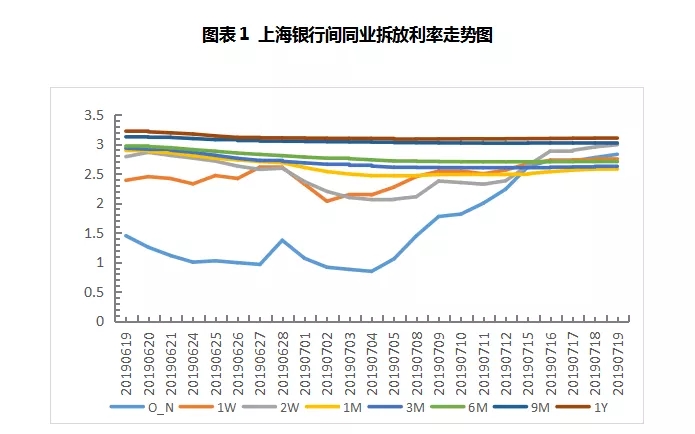

2、本周央行累计开展逆回购操作4600亿元,开展MLF操作2000亿元,期间有1885亿元MLF到期,故本周公开市场操作累计实现净投放4715亿元,创下近半年来最大规模单周净投放。叠加周一央行继续对部分中小银行降准释放的约1000亿元长期资金,本周央行通过各类政策工具和手段释放的资金量将近6000亿元,有效缓解了季度缴税高峰等因素对短期流动性的冲击。本周基金面较为紧张,表现为资金利率普遍上行,尤其短期限利率上涨显著,短端利率与长端利率出现倒挂现象,14天Shibor甚至接近9个月期Shibor,隔夜Shibor本周累计上涨20.95个基点至2.8270%。

二、本周票据市场回顾

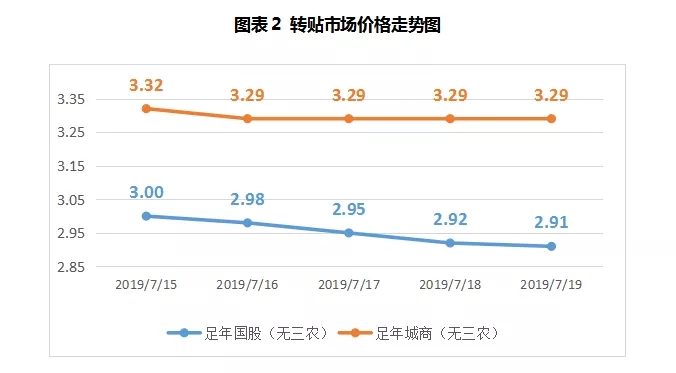

转贴市场上,国股票价格持续走低,直逼2.90%。城商票价格小幅下降后企稳。

本周资金面较为紧张,机构融入短期资金压力加大。部分大行主动下调报价引领市场,带动中小机构积极参与市场的收票行动,供不应求导致国股票价格一路持续走低,直逼2.90%。城商价格小幅下降后企稳,市场整体交易活跃度处于较高水平。

直贴市场上,国股和城商票价格呈现持续小幅下降走势。

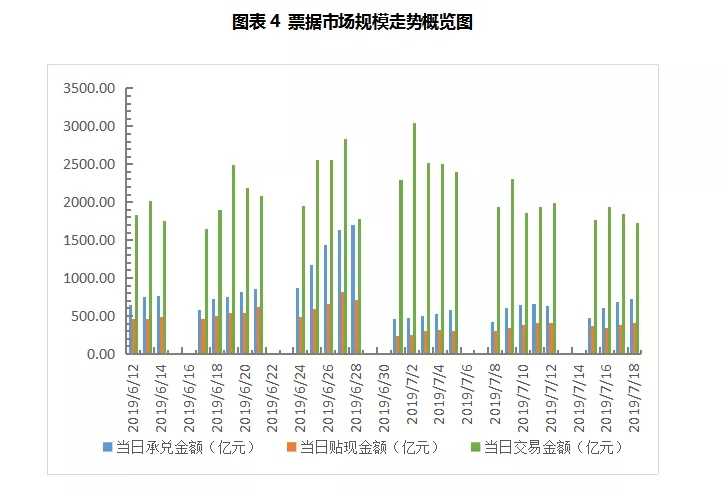

周一企业开票量较低迷后呈现缓步上升态势,但市场整体上的票源供给量显得相对不足,机构配置票据资产的热情较高,供不应求导致国股和城商票价格持续小幅下跌。从票交所数据可知,本周票据承兑量和贴现量持续小幅回暖,票据交易量前半周小幅增加,后半周有所下降。

三、下周展望

1、下周央行公开市场到期资金达9620亿元,其中周二到期规模最大,不仅有1600亿元逆回购到期,另有5020亿元MLF到期,周三至周五到期逆回购规模均为1000亿。下周资金面面临较大压力,预计央行周内连续开展逆回购操作的可能性较大,也有可能通过增量续作TMLF操作或实施定向降准等来缓解市场的流动性压力。

2、转贴市场上,预计下周价格会呈弱势震荡调整走势。受大规模到期资金的影响,银行体系流动性会比较紧张,买方配置票据资产的热情会有所收敛,市场交易活跃度或出现小幅下降。前半周部分大行或会主动上调报价参与市场交易,后半周买方或会逐步释放收票需求,预计国股和城商票价格会出现弱势震荡调整走势。

3、下周预计票源供给量会稳步增多,机构上半周或持谨慎观望态度,下半周会逐步释放收票需求,市场活跃度或有所下降,受资金环境和转贴市场影响,国股和城商票价格预计会呈现出弱势震荡调整走势。