所有做民营金控的,最后都是一个下场,雪松自然不能例外。每年总有无数的民营企业,前赴后继的奔向金融,大约做的越大的,接触的愚蠢、贪婪、无能的金融大佬越多,心里总不免生出这种感觉:那货能做,我也能做,我不能做,无非就是没有一个牌照罢了。

然而这真的是牌照的事吗?

金融从一诞生,就自带杠杆,杠杆背后就是风险收益放大器。

然而杠杆这玩意,可以让你即便看穿了一些发展轨迹,最后都能亏得底朝天,不信你问问那些做期货的,看对了方向又被波动爆仓的,简直是多不胜举。;

有人不服气,举出美国华尔街的金融大佬们,好多都是跨越N个周期的牛企,但是,你得明白背后藏着的故事。

是这些企业牛逼吗?真要是按照市场规律办事,远了不说,08次贷危机里,基本都能集体被卷进去,为啥他们能活蹦乱跳的?

因为有美联储,美国印钞机,美联储是民营企业,超级NGO,背后的股东们假装不通过印钞牟利,另一头都挂着金融财团们薅钱。

所以美联储能在背后提供足够的金钱,让这帮大佬们熨平所有的周期,而且,印钞机制本身就决定了,钞票从长期来看是贬值的,资产从长期来看,永远是升值的,如果不考虑资金成本,那么本身就已经是处于不败之地。

中国的金融机构们,难道牛逼的,仅仅是一张金融牌照吗?

四大行这种巨无霸,背后站着的是央妈,国家信用托底,你认识的那个银行行长有可能是个垃圾废物,但他只能代表他自己。

请记住,这是全球信用货币时代,信用是最值钱的。

有些人发狠,说信用不值钱,隔壁老王借钱不讲信用赖账不还,靠这个发财了。能举出这种案例的人,其实是根本没有用信用牟利的本事。

越是生态链底层,信用越不值钱,越到高端,信用越值钱。

当你明白这个道理就会懂,为啥当年的无赖,只要有机会混上去了,个人德行起码从表面上看,都近乎脱胎换骨。

我之前的文章还说过恒大,为啥从逼着千亿债转股以后,企业就注定要完蛋,因为混到这种层面,就不是说你可以用耍流氓、摆烂来平事的。

农村低保户、泼妇们可以去耍流氓,躺在乡镇府的门口撒泼打滚,往往顷刻见效,但到了某大这种级别的,再玩这一套,那就只可能被严肃对待了。

大伙不妨自己琢磨琢磨里面的道理。

所以再返回去想想,到底是什么样的企业,不惜代价,非要争着在高位去抢一张金融牌照呢?

或者说,拿到金融执照,真的能改变一家企业的糟糕基本面?

再想想看,假如某大真的在我A借壳上市成功,难道后面的债务暴雷就不会发生吗?

想起很久以前,那位热爱动物的我A上市公司何巧女董事长公开哭诉:现在民营企业太难了,如果易纲行长给我批准一个银行,我一定拯救那些企业于血泊之中,一个一个地救。

请问,银行的钱是谁给的,是天上掉下来的吗?背后难道不都是一个个储户的血汗钱,你又有什么资格随意拿着这些钱去填窟窿,好让那些瞎搞的老板们以后可以加倍的嘲笑屁民不懂慈善的好?

......

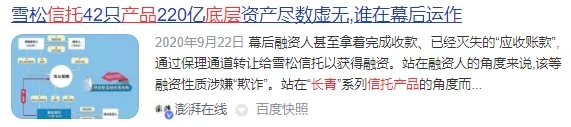

这几天被热议的雪松信托其实在两年前就已经出事了。

2020年9月22日,一份关于雪松信托长青系列产品底层资产存疑的报道迅速在网络热传。

有兴趣的人可以去百度原文,我就不贴了。

随后雪松方面赶紧出来发布澄清公告,然后利用各种公关手段把这件事给压下去了。

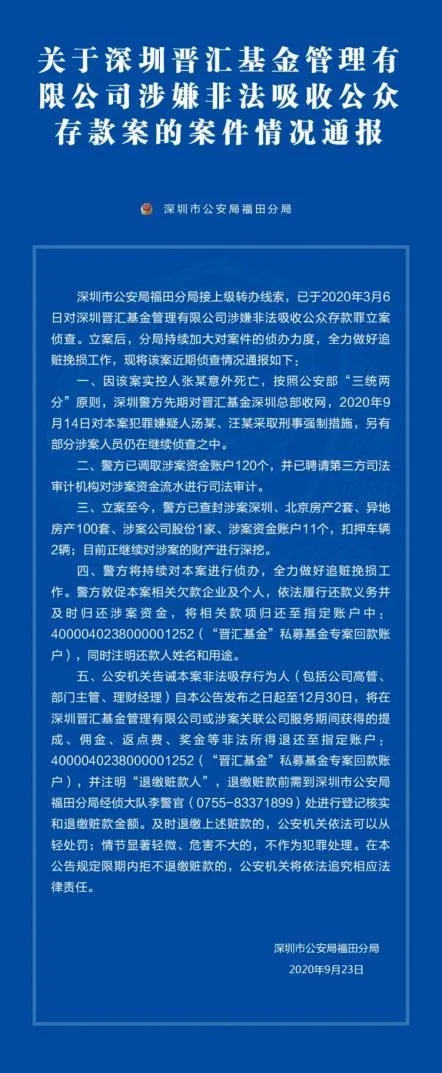

但在9月23日当天,深圳公安局发布的一份公告又把这件事的另一面给翻出来了。

可能有人会问了,晋汇基金管理公司法人死亡跟雪松信托有什么关系。

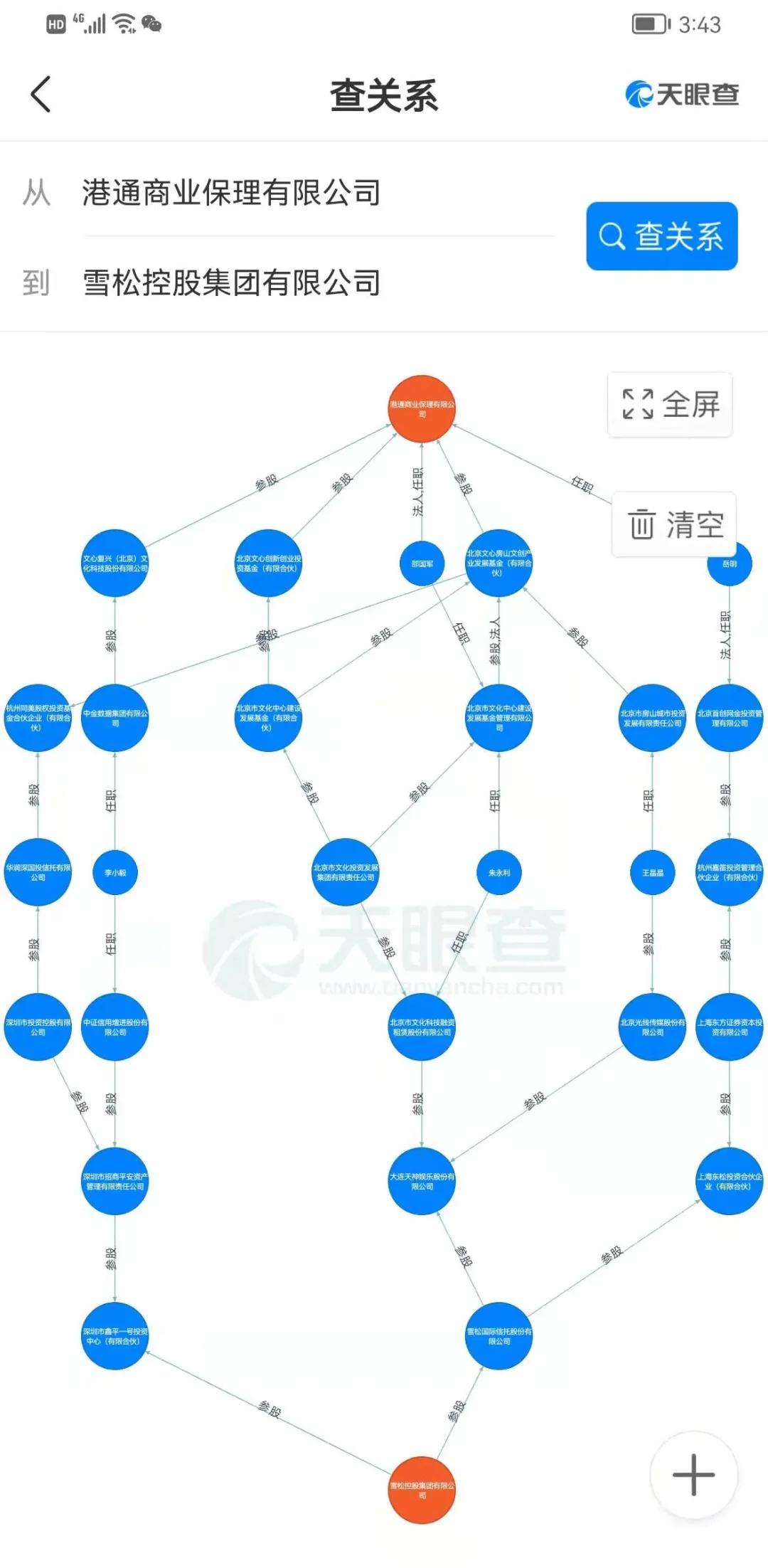

要发现这里的关系很简答,你用天眼查查一查就知道关系了。

这一家港通商业保理基本承包了雪松信托所有的信托产品底层应收账款资产。

但港通商业保理的奇妙之处还在于,跟雪松信托之间的亲密关系,天眼查一查,懂得都知道,近乎于一家人。

所以问题来了,2020年9月份被媒体曝光雪松信托信托产品底层资产虚构,且报道里有大量详实的证据(有兴趣的可以百度该报道),虚构包装对象跟雪松信托有不清不楚的关系,而在此之前,参与虚构资产的深圳晋汇基金管理公司法人代表涉嫌非法吸收公众存款,并且离奇死亡。

这里面藏的弯弯道道,擅长脑补的人,立刻就能写出一篇几百万字的商战残酷的小说,然而一纸澄清公告就把事给结了。

大约2020年的时候,雪松的资金链还健在,东挪西凑,总能设法把窟窿堵上,所以陷在里面的人以为,只要给它足够的时间,以这么大的企业规模,说不定自己的问题都能解决,但要是把脓包挤出来,没准自己就这样不明不白的给搭进去了。

我还记得当初某大刚开始暴雷的时候,还有债权人大骂捅破窗户纸的广发银行。

但是摆烂这件事就是这么的简单,只要你不及时清理,那么一定会以惊人的速度扩散。

2019年雪松集团收购中江信托,6月25日正式更名为雪松信托,这项耗资百亿的收购很显然,雪松在一开始就动机不纯。

2020年9月被媒体爆出220亿信托底层资产涉嫌虚构,2021年4月,雪松信托已经开始实质违约,期间不到两年时间。

如果按照对外宣传的说法,雪松集团主要是做大宗商品,供应链服务,这一段时间,刚好遇到PPI周期,各类大宗商品都喜迎一波牛市,对应的商家日子那应当是相当的好过。

照道理,这么大的窟窿,应该不是最近整出来的。

又有人说房地产市场下行,但你要知道,雪松的地产业务早就已经收缩的差不多了,别的地产企业忙着扩张的时候,雪松早就开始甩卖自己手上的存量资产了,卖的早的,还能多弄到点钱.

那么最有可能的就是,雪松早就已经出了大问题,一直勉强维持着,最后孤注一掷买下中江信托,指望用信托执照当成工具,圈一波钱来平了眼前的事。

老板张劲也是个资本市场的高手,从股市起家,一路赌得风生水起,创立了雪松集团,大约赌得多,赢得多的人都有种某教父说的xxx精神吧。

心存侥幸的以为卷进来的人越多,卷出的规模越大,我就越安全。

其实这么想也并没有太多错,那么大的体量在市场上扑腾,假如真运气好,一把在资本圈里翻个几倍,这几百亿的债务又算个毛线。

然而张老板敢于赌博却不幸押错了方向,又早早的被媒体揭了底牌,于是这事就很难玩下去了。

春节还没过完,就被投资人围住了总部。

早前给出的兑付承诺没有履行,8000投资者,200多亿的理财,一个焦头烂额的企业。

有意思的是,到现在,网站上还有雪松信托的产品在出售。

所以为啥我一直都不信任民营金融企业,你怎么去信他们呢?

人家狠起来连自己都骗,骗过来,拿着你的钱去赌,赌对了,那是高手,但能分你几个?赌错了,不幸遇到了周期,绝不会承认自己的错误,被卷进去的,倾家荡产都有可能。

一个脚踏实地干企业的人,真正的企业家,是不会跑去天天BB你信他的企业家精神,把钱给他去做杠杆玩金融的。

就问问,曹德旺,任正非他们,难道真的不懂玩金融吗?还是说别人不欢迎他来玩金融?

因为一个靠谱的人懂,一旦带上了别人的杠杆,扛上了别人的信任,自己就被责任绑住了。

只有从来没想过负责的人,才跟你浪漫的谈金融。