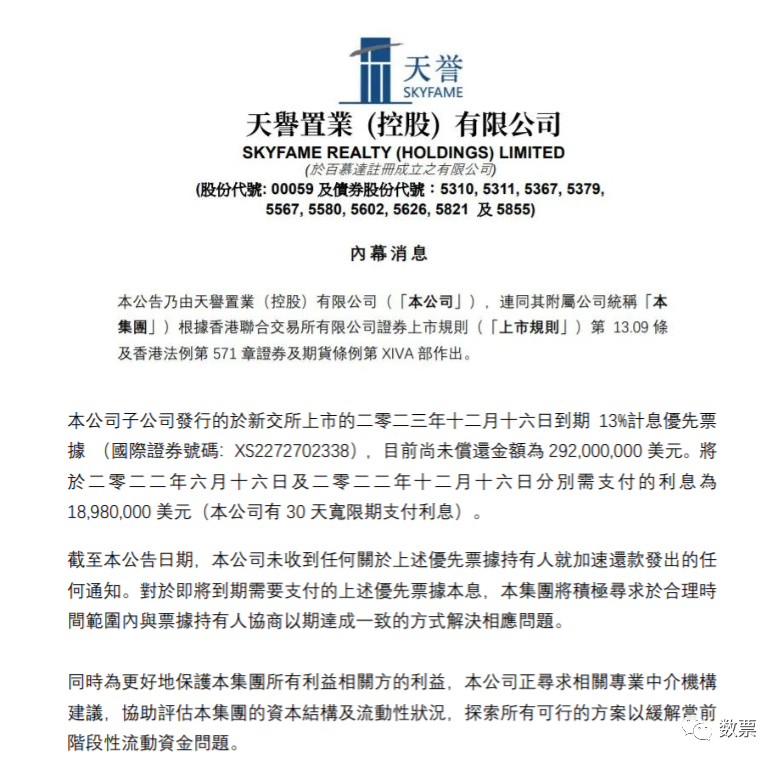

6月15日,天誉置业马上有两笔2022年7月和2022年12月到期的优先票据,需要进行偿还。

7月份票据涉及金额为2.8亿元。现在天誉置业正在积极寻求于合理时间范围内与票据持有人协商以期达成一致的方式解决相应问题。

简单来说就是希望进行展期。

公告债务即将到期难付款

在公告的内容中可以看到,天誉称2022年度内仍面临若干债务本息到期,且集团目前仍看不到境外再融资环境改善的迹象。

虽然目前没有收到任何票据人的催收,但是集团已经积极主动要求进行债务的协商,寻求展期的方案。

如果没有办法达成一致就会发生实质性的违约。

这就是天誉置业公告想表达的真实内容。

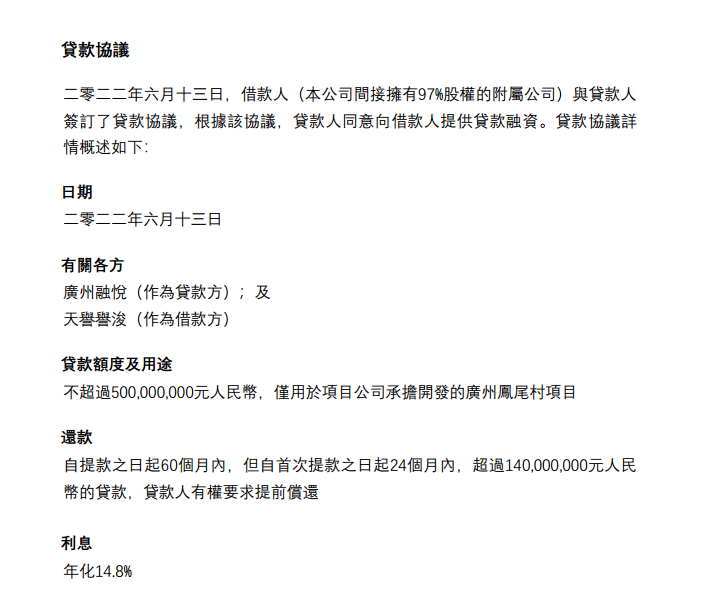

为保旧改项目、不惜拆借高利贷

就在上周,天誉置业公告中显示其下属子公司签了一份贷款协议,计划融资不超过5亿元,年息14.8%。

高达14.8%的惊人年息。举个例子就明白了,现在定额四大行的理财收益也才3%左右,网贷的高利率也就13%左右。

可见这笔融资的代价有多大。

这笔资金将用于广州凤尾村项目的开发建设,出借资金的一方享有期权,可以1.4亿元购买凤尾村项目公司51%股权。

广州凤尾村项目是位于黄埔区的一个旧村改造项目,而且现在为了集中资源推动这个项目的开发,天誉已经停了所有土地收购和投资。

天誉是迫不得已

如此高成本的融资,显然天誉并不傻,肯定知道这样做的代价。

都知道现在房企最缺的就是融资,但并不是任何的融资都能救市,毒融资很可能也是毒奶粉。

根本压力还是短期债务压力。

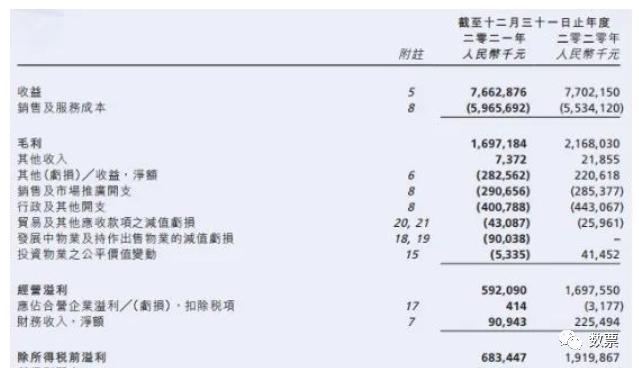

天誉置业业绩一直稳中向好。

但是就在2021年,天誉置业的业绩却出现了“大变脸”。

公司发布的2021财年年报中称,公司在2021年实现营业收入76.63亿元,同比下降0.51%;毛利润为16.97亿元,同比下降21.73%;归属母公司净利润同比止盈转亏,净亏损2.84亿元,基本每股收益为-0.04元。

业绩不佳的背后,更可怕的是债务问题。

公司经营现金流缺口由3.39亿元扩大至14.63亿元。公司净资产收益率(ROE)在2021年也出现大幅下滑,从2020年的24.11%跌至-6.63%。

截止2021年12月31日,天誉置业总有息负债为114.76亿元。

而且在小程序【票眼】中数据统计,也发现天誉置业存在商票拒付的情况。旗下的子公司,已经拒付了4张商票,涉及金额4000万元。

评级下调

早在4月份之前,天誉置业就选择停止参与评级,因此惠誉没有足够的信息维持相关评级,最终天誉“B-”长期外币发行人违约评级,展望“负面”,并撤销其“B-”高级无抵押评级和未偿债券评级,以及“RR4”回收率评级。

崩盘的股价

在4月份的时候,天誉置业股价大幅跳水,盘中最低跌82.00%至0.084港元,随后公司紧急停牌。

现在天誉置业的股价维持在0.90元/股。难以回升。这也表现出了投资者对天誉置业后续偿还债务能力的担忧。

现在看来,余斌当初购买许家印绿景控股,在其今年上市失败受挫之后,其另一家天誉置业公司更不好过,也遇到了致命的危机。