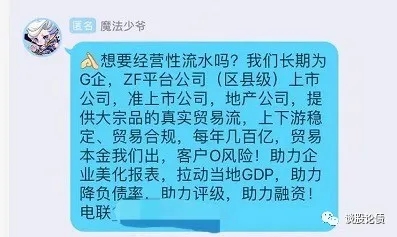

今天,QQ匿名群里传出了一则广告:给企业提供“虚假”贸易业务,做大营收,助力评级、助力融资......

在这轮信用违约潮之前,这样的业务很有市场空间。很多大型发债企业,都会通过大量的贸易业务,来快速提升其营收规模,从而向评级公司获取更高的评级,助力融资。

而且,诸如XXX500强之类的排名,都是以营业收入为核心指标,虚增收入规模可以说好处多多。

但是,这些收入本质上是虚增的,并不能提升公司的实力,公司反而会为此付出不少中介费用。

还有部分企业是亲自从事贸易业务,不但占用大规模的资金,而且利润薄,如果风控不行或者遇到经济下行周期,贸易业务形成的应收账款还面临较大的坏账风险。对于某些G企,贸易业务甚至会存在一定的FB风险,比如某大型贸易业务G企债券违约之前,经侦全国各地追款。

某些城投公司会虚增贸易业务,是为了满足发债要求,从而贸易业务收入占比较高。但是,我们不能因此而判断该企业的城投业务属性不强。如果城投公司的贸易业务是这类中介结构帮助虚增的,城投企业只是付出了一笔中介费用,并不占用公司资金,也就不存在坏账风险,那么我们可以认为,贸易业务对公司业务城投属性的判断没有影响。

对于某些上市公司,由于业绩要求,如果主营业务搞得不行,可能会通过贸易业务来滥竽充数,使得营收表面上看起来稳定增长。对于这类上市公司发行人,我们要格外注意其信用风险。

对于地产企业,他们会去造车,会去研究机器人,甚至会去养猪,但是他们一般不会去碰贸易业务,如果某个房企沦落到依赖贸易业务来充营收,那么他基本也没戏了。

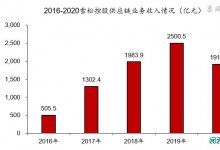

前些年火热的供应链管理业务,是传统贸易业务的升级版,号称集资金流、信息流、物流于一体,被资本盯上。

国内该类业务尚处于起步扩张阶段,对公司的融资能力具有很高的要求。通常,做该类业务的公司,以上市公司、国企或者旗下拥有金融牌照资源的大型民企为主。

近年来的民企违约潮,部分民营上市供应链企业现金流紧张,不得不将控制权卖给国资;永煤事件之后,XM的大型供应链业务G企XY和GM,债券发行也不顺。

在市场被深刻的教育之后,通过贸易业务虚增收入、提高评级、助力融资这样的伎俩,恐怕行不通了。