为拓宽中小企业票据融资渠道,更好契合金融机构资金交易特点和支持中小金融机构流动性管理,人民银行引导市场机构积极探索。2019年8月,上海票据交易所曾开展标准化票据融资机制试点,创设了4期标准化票据试点产品,受到市场广泛关注和认可。

2020年2月14日,中国人民银行发布《标准化票据管理办法(征求意见稿)》。2020年6月28日,中国人民银行发布《标准化票据管理办法》正式稿。2020年7月28日,上海票据交易所正式公布了14单标准化票据产品并进行了首批创设披露,并发布了《标准化票据信息披露规则》和《标准化票据基础资产托管结算规则》两大实施细则。

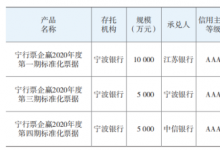

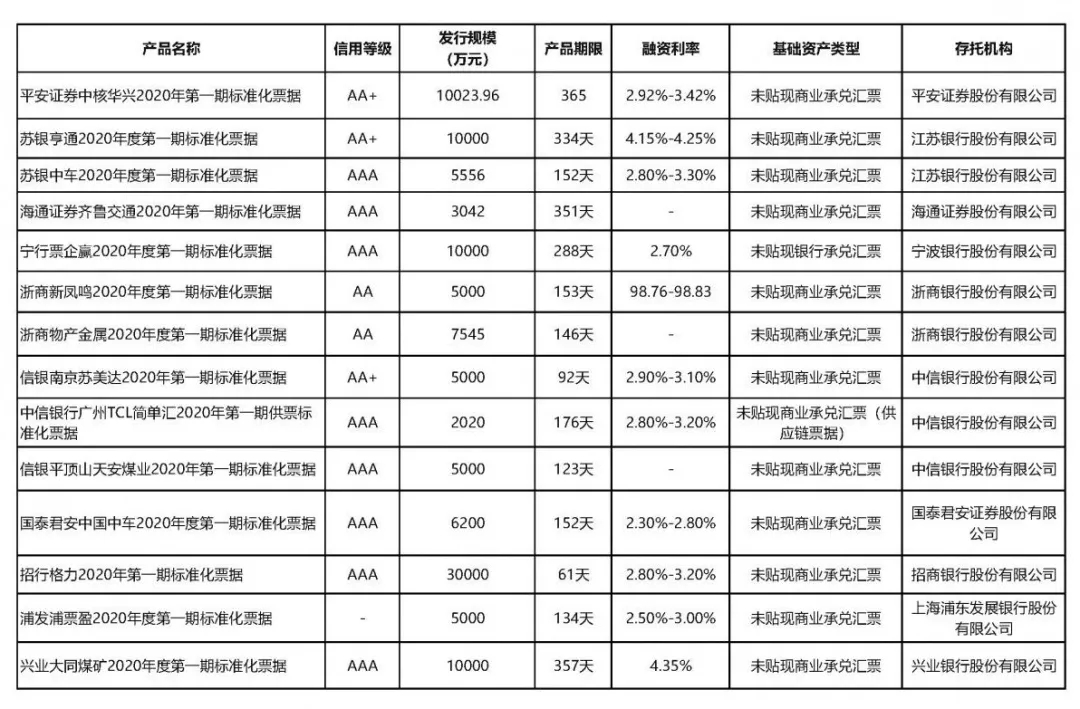

一、首批14单标准化票据产品发行情况

上表为上海票据交易所公告的首批14单标准化票据产品的基础信息,根据上表我们整理出如下信息:

1、本次14单标准化票据产品总规模合计约为11.44亿,其中发行规模最大的一单为3亿元,发行规模最小的一单为2020万元。

2、本次14单标准化票据产品期限最长为365天,最短为61天,产品期限主要集中在半年到一年。

3、本次14单标准化票据产品最低利率为2.3%,最高为4.25%,大部分产品的利率集中在3%左右。

4、评级报告披露的标准化票据产品评级最高的为AAA,评级最低的为AA。该评级并非针对产品本身,而是针对信用主体,且以票据承兑人、保证人中信用等级最高的主体作为信用主体。根据《标准化票据信息披露规则》的第八条第三款,存托机构应在标准化票据创设前至少一个工作日披露以下信息:……(三)信用主体在债券市场披露的有效期内能够反映主体信用的评级报告(若有)。根据目前披露的14单产品,存在AA评级的承兑主体和无评级的承兑主体,我们理解,创设标准化票据产品时,票据承兑人、担保人只需满足其中一方主体评级AA及以上的标准。产品评级以核心兑付主体最近一期评级报告为准,可直接援引债券市场已披露的文件,而不需要重新出具信用主体的评级报告,这将为那些较难在公开市场发债的中小企业提供更佳的融资途径。

5、本次14单标准化票据产品中“宁行票企赢2020年度第一期标准化票据”这一单的基础资产为未贴现银行承兑汇票;“中信银行广州TCL简单汇2020年第一期供票标准化票据”这一单的基础资产是以TCL王牌电器(惠州)有限公司和TCL空调器(中山)有限公司作为出票人和承兑人,分别以绵阳新洋电子科技有限公司、南通创亿达新材料股份有限公司、惠州市普安电子有限公司、中山TCL制冷设备有限公司作为原始承兑汇票持票人的供应链票据池;其余12单的基础资产均为未贴现商业承兑汇票。首批项目中,未贴现商业承兑汇票作为基础资产占据了“半壁江山”。

6、《标准化票据管理办法》已明确,存托机构应为熟悉票据和债券市场业务的商业银行或证券公司。本次14单标准化票据产品中,以商业银行作为存托机构的有11单,以券商作为存托机构的有3单,分别是国泰君安、海通证券和平安证券。

二、标准化票据操作要点

1、前期操作周期大约为1-2周,相较以前的融资模式,操作周期有明显的缩短。主要包含基础资产收集、协议起草(包括存托协议、承销协议、认购协议)、尽职调查、内部流程、开立账户。因标准化票据项目需要开立较多银行账户,其中开立账户需要占用较多时间。根据《标准化票据基础资产托管结算规则》,账户主要有:

(1)基础资产托管账户:标准化票据产品申请接入票交所后,票交所系统自动为其开立基础资产托管账户,用于记载标准化票据产品持有的已存托基础资产权属、余额及其变动等情况。

(2)资金账户管理:存托机构应当向票交所申请开立标准化票据产品资金账户,用于办理基础资产存托、托收和追索等相关业务资金清算结算以及入金、出金等资金收付。

(3)电子商业汇票业务的账户:其中标准化票据基础资产为未贴现电子商业汇票(未贴现供应链票据除外)的,存托机构应当为所设立的标准化票据产品在票交所系统接入机构开立用于办理电子商业汇票业务的账户。每只标准化票据产品只能开立一个电票账户,用于受让该只标准化票据产品的基础资产,该电票账户仅开通背书转让、提示付款、追索业务功能。

前期工作完成后,承销机构应向投资人进行销售推介。待销售工作完成后,存托机构和承销机构分别进行信息披露、簿记发行、缴款创设等工作。

2、持票人优先选择中小企业,这符合标准化票据产品创立的初心:拓宽中小企业票据融资渠道,更好契合金融机构资金交易特点和支持中小金融机构流动性管理。

3、根据目前创设的14单标准化票据产品,票据承兑人、担保人其中一方主体需满足评级AA及以上的标准。评级并非针对产品本身,而是针对信用主体,且以票据承兑人、保证人中信用等级最高的主体作为信用主体。

4、投资人主要为货币基金、银行资金、券商资管。

5、融资金额及贴现率计算公式

融资金额=票面金额100/(1+投资人利率)

实际转让价款=融资金额-中介机构费用(存托费用、承销费用、律师费用)

贴现率=实际转让价款/票面金额100

三、标准化票据产品为多主体提供参与机会

1、为中小企业票据融资提供机会

在商业汇票四种类别中,已贴现银票、未贴现银票、已贴现商票全都属于银行信用,仅有未贴现商票为商业信用。截至2020年1月31日,未贴现商票余额为1.2万亿,占全部商业汇票的10%。商票受制于信用、流程、地域、真实性等多种因素的影响,贴现难度较大。

2019年8月,上海票据交易所创设了4期标准化票据试点产品,受到市场广泛关注和认可,试点产品的前三单基础资产均为已贴现银票,第四单基础资产为未贴现银票。而正式设立的标准化票据产品意图解决上述难题,第一批标准化票据产品不再将目光锁定在银票上,14单中仅1单是银行承兑汇票,其余13单均为未贴现商业承兑汇票。

《标准化票据管理办法(征求意见稿)》的起草说明中表明需要提升中小企业票据融资的可得性和效率。《标准化票据管理办法》也明确说明为了更好地服务中小企业融资是《管理办法》出台目的之一,一定程度反映出标准化票据产品的设立趋势。

2、为券商介入票据资产提供机会

上海票据交易所试点四单存托机构均为上海票据交易所,而《标准化票据管理办法》规定正式发行标准化票据的存托机构应为熟悉票据和债券市场业务的商业银行或证券公司,券商可以创设并承销标准化票据。

《标准化票据管理办法》第六条明确了存托机构应符合的条件,我们理解,存托机构的资质不需要经过审批,但根据《标准化票据基础资产托管结算规则》,存托机构要想开展标准化票据基础资产归集、管理业务,需要向票交所申请申请以存托机构身份接入票交所。

鉴于正式发行的标准化票据赋予了券商担任存托机构、承销机构的机会,为券商提供了介入票据资产的机会。作为既熟悉票据,又熟悉债券市场的主体,券商一定要抓住此次机会,积极参与票准化票据产品的创设和推进。

3、为城商行提供授信贷款机会

城商行通常只能为本地企业或其他企业在本地的子公司授信贷款,即便城商行对于其他地区有一定知名度或信用评级较高企业的综合数据和发展前景非常看好,但碍于地域限制无法为这些企业提供授信贷款,现城商行可通过银行间债券市场和票据市场认购标准化票据产品,跨越地区障碍为外地企业提供授信贷款。

4、为保理及民间承兑汇票持票人提供间接参与标准化票据的机会

一些保理公司在受让应收账款债权的同时会受让部分商业汇票,这使得保理公司持有部分商业汇票。但随着票据方面的政策紧缩,保理公司通过上述途径受让商业汇票的行为在合规层面存在一定争议。标准化票据政策出台后,保理公司虽不能直接作为持票人参与标准化票据,但鉴于保理公司熟悉所在的行业且持有部分商业汇票,可协助存托机构或票据经纪机构筛选与归集基础资产,为后续存托机构或票据经纪机构筛选和归集基础资产提供便利。