2020年2月14日,人民银行发布《标准化票据管理办法(征求意见稿)》,6月28日发布《标准化票据管理办法》(以下简称《管理办法》),对标准化票据这一创新产品作出定义,同时规范其融资机制,这标志着标准化票据掀开新的发展篇章。

城市商业银行作为票据市场的重要参与者,紧跟标准化票据的创新步伐,积极参与产品创设,推动自身票据业务开拓发展。

一、宁波银行标准化票据创设情况

(一)产品创设概况

2020年,作为首批拥有存托资质的银行机构,宁波银行积极参与标准化票据的创设与探索。在人民银行、票交所、上清所等的指导与支持下,宁波银行于7月30日成功创设全市场首单以未贴现银票为基础资产的标准化票据,后又陆续创设以已贴现银票为基础资产的标准化票据。

截至2020年末,宁波银行合计披露创设8期产品,金额4.5亿元,其中未贴现票据3期(见表1)、已贴现票据5期,创设金额、创设数量在银行类存托机构中名列首位。

表1 2020年未贴现票据创设项目信息

(二)商业银行创设标准化票据的意义

随着经济的发展,当前企业的金融需求日趋多元化、复杂化,银行的业务创新及服务面临更多新的要求与挑战。标准化票据产品为银行机构带来新的机遇——丰富对企融资服务、实现轻资产运营、增加中间业务收益。

1.丰富对企融资服务。目前,银行通过票据为企业提供融资的方式以贴现或质押融资为主,标准化票据为银行开拓了为实体经济提供融资的新渠道、新方式。

对于大中型企业,标准化票据可以为这些企业提供融资方式的补充,增加银企合作多样性。

对于小微型企业,标准化票据为其搭建了直接对接银行间资金市场的融资渠道,降低了融资成本。

2.实现轻资产运营。银行作为存托或承销机构角色参与标准化票据的创设,为企业提供“媒介”服务,不耗用经济资本,是实现轻资产运营、有效提升净资产收益率的又一新方式。

通过轻资产运营优化产业结构,银行机构可以完善传统信贷业务之外的服务功能,提升综合经营收益。

3.增加中间业务收益。银行作为存托或承销机构角色参与标准化票据的创设,并不直接构成表内资产或负债。同时,存托费及承销费属于非利息收入,计入中间业务收入,能够为银行补充收入来源。

二、产品创设主要经验

(一)营销过程

1.企业端营销。标准化票据作为市场创新产品,企业对其认知度不高,宁波银行通过寻找目标客户群、前期产品预热、打动目标客户三步提升企业对创新产品的认知度、接受度,从而实现合作。

(1)寻找目标客户群。通过分析标准化票据的产品结构、特点及优势,宁波银行重点对两类企业客户群进行了产品的调研推介:一是核心企业所在供应链上下游企业,二是持有大量结算票据待贴现的企业。

(2)前期产品预热。考虑到企业端对于标准化票据的信息获取及认知程度不高,宁波银行制作了相关推介材料,介绍了标准化票据产品定义、功能、办理要求、办理流程等。在《管理办法》实施前,宁波银行通过举办线上线下产品推介会、发放宣传材料等活动进行前期预热。

(3)打动目标客户。宁波银行从企业真实需求的角度出发,用标准化票据的产品优势打动目标客户,帮助企业实现“额度自由”“成本自由”“流通自由”。

一是实现“额度自由”。通过创设标准化票据,在票据市场承兑行授信额度紧张、企业客户难以办理贴现的小行票据可以在债券市场找到未使用的同业额度,为企业实现小行票贴现的相对“额度自由”。

二是实现“成本自由”。有大量票据结算的企业可以比较贴现价格和标准化票据融资价格,自由选择价格更低的融资渠道,实现“成本自由”。

三是实现“流通自由”。核心企业的商票、供应链票据通常只能在供应链之中流通。现在持票企业可以通过发行标准化票据,以核心企业的信用在银行间市场获得融资,从而实现“流通自由”。

2.投资端营销。标准化票据是票据市场的创新产品。对投资机构来说,一是投资渠道更加丰富,投资标的从债券市场扩展至票据市场;二是通过投资标准化票据,能够更好地推动供应链金融发展和服务实体经济。

(二)内部风险控制

在标准化票据产品创设过程中,宁波银行分阶段对产品做好风险控制与评估。

1.资产归集期准入把控。除了《管理办法》规定的基础资产要求(核心要素相似等)外,宁波银行要求基础资产票面不涉及房地产等相关行业,同时需查看合同、发票、仓单等资料,对持票企业与其直接前手的贸易背景开展审查。

2.创设期间操作把控。目前,宁波银行对创设期间操作的权限划分为两块:前端操作与后端操作。前端操作主要包括产品公告披露、认购情况跟进、款项分配计算等,由业务部门专岗负责;后端操作主要包括票据权属转移、款项划付、细节核对等,由清算中心专岗负责。两部分操作权限互相隔离,互相监督,严格把控操作风险。

3.存续期间信息把控。在产品存续期间,宁波银行作为存托机构主要做好对产品相关信息的实时监控,及时披露对产品投资价值有实质性影响的信息。

三、实践案例

2020年7月30日,宁波银行创设“宁行票企赢2020年度第一期标准化票据”,基础资产为未贴现银行承兑汇票,金额1亿元,期限288天,承兑行为江苏银行,持票人为宁波银行合作贴现客户浙江YTXL制造有限公司,企业端融资利率较当期直贴利率低5-10个基点,助力企业拓宽融资渠道、降低融资成本。

(一)业务契机

该企业为宁波银行合作多年的客户,在业务与产品方面一直与宁波银行保持广泛且深入的交流,企业在日常结算过程中,会收到较多银行承兑汇票,部分票据有贴现融资的需求。在《管理办法》出台后,宁波银行随即走访了企业,现场为企业介绍标准化票据的产品构成、创设流程以及其连通票据市场和债券市场两大市场的产品优势,能够有效助力企业拓宽融资渠道、降低融资成本的意义。企业日常融资以传统贷款业务为主,作为能够丰富其融资方式的创新产品,企业对尝试标准化票据创设很感兴趣,也为宁波银行后续在首笔业务创设服务中与企业的沟通奠定良好的基础。

(二)业务筹备安排

1.前期准备阶段(7月20日至7月24日,历时一周左右)。一是定向归集基础资产。在前期和企业达成初步合作意向后,宁波银行后续逐周跟进企业的票源情况及融资需求,并将《存托协议》文本提前发送至企业进行法审流程的准备,企业在排摸手头票源后,最终确定以1亿元江苏银行承兑银票作为基础资产来创设标准化票据,并着手协议的签署工作。

二是积极对接投资人。在确定基础资产后,宁波银行随即开始对接投资人,通过发布产品推介材料,最终募集到有投资意向的机构两家,并与其确定发行价格与认购份额、认购方式等信息。

三是完成产品账户开户。在确定产品创设细节的同时,同步申请完成标准化票据产品相关账户开立工作。

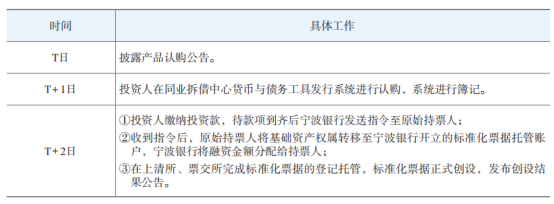

2.创设阶段(7月28日至7月30日,历时3个工作日)。完成前期准备工作后,即进入创设阶段,按照票交所规定流程完成标准化票据发行,包括信息披露、认购、缴款和登记,具体流程如图3-5所示。

创设总耗时3个工作日,T日发布创设披露公告,T+1日完成投资人认购,T+2日完成投资人缴款、产品初始登记等全流程工作,为后续发行梳理、畅通了流程。宁波银行后续发行的标准化票据产品皆依照该时间安排推进,具体安排如表2所示。

表2 项目创设时间安排

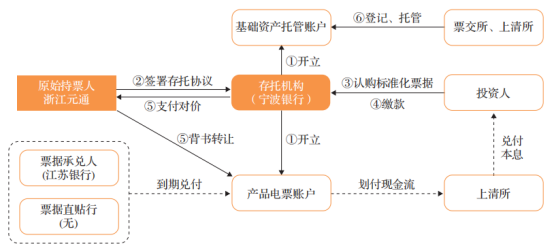

图1 票企赢一期项目交易结构

从产品创设的探索实践中,宁波银行发现标准化票据不仅为企业提供了新的融资渠道,化解了融资难、融资贵的难题,而且也为商业银行带来了新的机遇。未来,宁波银行将继续积极参与票据市场的实践创新,为票据市场的良性健康发展贡献一份力量。

文章:《2020中国票据市场发展报告》

作者单位:宁波银行