交易圈 一、事件 复盘上个交易日(7月30日),票据市场利率日内陡降约50bp。短端利率击穿1.2%,据说最低有1.0%以下成交;长端利率在上午开市不久即击穿2.25%的再贴现利率,下午时分下行至2.10%左右,最低成交2.05%。 对此,诸多市场评论已经刷爆朋友圈,不少市

一、事件

复盘上个交易日(7月30日),票据市场利率日内陡降约50bp。短端利率击穿1.2%,据说最低有1.0%以下成交;长端利率在上午开市不久即击穿2.25%的再贴现利率,下午时分下行至2.10%左右,最低成交2.05%。

对此,诸多市场评论已经刷爆朋友圈,不少市场大佬级存在也在感叹票据利率1%时代,但不得不说,所谓的“1%”时代也仅仅是中端利率,长端利率很难击穿2.0%的支撑位。

二、缘由

(一)追加的信贷规模

有人说,大行在中旬已经得到金融管理部门通知,本月需力保信贷投放水平;据了解,部分大行的票据管理部门也就是上周后半段到本周陆续得到明确要求。对于大部分中小银行而言,则是在本周一下午晚些时候得到属地金融管理部门关于加强信贷投放的通知,或者被返还已经退掉的信贷额度,又或者被临时(一次或多次)追加信贷投放要求。于是,相对平缓的下行走势转眼变成暴跌。

(二)欠佳的社融数据

结论是:7月信贷投放严重不足,以至于影响到社会融资规模。原因如下:

1、一级供应不足、二级需求旺盛

今年2月份领导人讲话后,主要受影响的国股大商票据的一级供应受到压抑,并没有随票据市场的复苏明显提高;“524”事件造成的信用分层影响至今,造成中小银行票据不能成为有效的供给,在供给端体现为不足。

商业银行一贯有着“早投放早收益”的经营策略,上年度储备的项目基本都会在本年度一季度内完成投放;3季度是传统的金融淡季,在半年末冲数据后,商业银行在7月份迎来无项目可投的局面,存量信贷和票据资产到期后,靠什么弥补缺口?何况合意信贷余额一般要求逐月增长。

结论是:需求远大于供给。

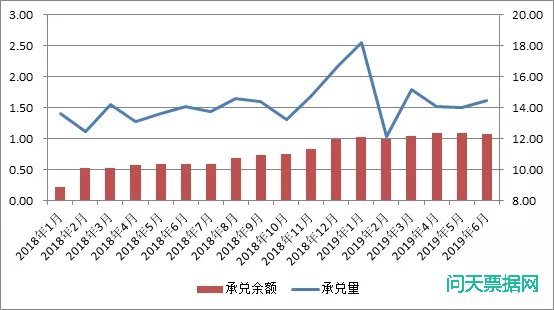

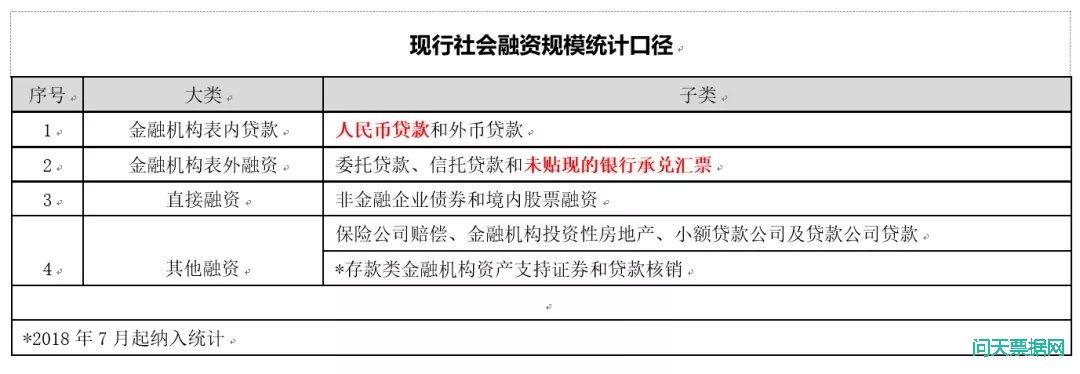

2、社融数据不漂亮

根据现行统计口径,银行承兑汇票自签发后则被计入社会融资规模。上表可明显看出,目前支撑社融的最大权重要素是贷款和票据。金融管理部门需要有较好的数据,原因或包括:

(1)kpi。机构对个人有kpi要求,央行对机构有mpa考核,而央行则有社融的被考核任务。

(2)涉外。贸易摩擦,本质是利益重构的博弈。既然是博弈,那就需要底气。较好的金融数据对外部环境而言是一种“肌肉展示”。

如果各行被要求追加合意信贷规模的传言为真,那既是社融表现不佳而引导出的“政治任务”了。据了解,对于此类“窗口指导”,若不能完成的,至少会发生高管约谈事件。毕竟在当前体制下,政治正确高于一切。

三、思考

先抛观点:中端利率“1%”不可持续,市场反弹在即。理由如下:

(一)负债端成本

国股票据的计税收益率与存单、DR_007已经倒挂超过65bps和108bps。或许对于国有大行而言,ftp仍有空间,但对于广大的中小银行、甚至部分股份制银行而言必然倒挂,甚至是严重倒挂——当前环境并不支持通过7天以内的资金去“养”长票,何况短期资金业已持续倒挂,中长短票据无任何价值。

短期或时点而言,银行是可以承受的一定损失的,利润换谅解;从长期来看,银行是有着“商业”的前缀,逐利是天性;从地方政府来看,若严重影响了银行利润,对应的则是影响税收,一般而言,商业银行可是地方的纳税大户;从监管角度来看,属地商业银行利润表如果恶化,也会有一定负面影响。

(二)整体环境

对比09年和16年,虽然同样是利率1%时代,但相关环境截然不同。“四万亿”刺激,信贷规模无限量提供,09年有着几乎难以复制的金融环境;16年所处的“宽信用、宽货币”以及宽政策的监管环境与3年后的今天对比,完全不可同日而语。

当前,我们面临的环境至少有以下几点:

1、金融供给侧改革的本质是结构性调整:一方面是解决中小微企业“融资贵、融资难”的问题,这是对企业规模和借款人性质方面的调整;另一方面,昨日中央政治局会议提到的“推进金融供给侧结构性改革,引导金融机构增加对制造业、民营企业的中长期融资”,则是对贷款期限方面的调整。

2、金融监管环境的基调无改变:始于2017年“三三四十”的“强监管”时代已然是金融监管的主旋律,全方位收紧的监管政策至今未见松动。

3、资管新规对大资管市场的重构:大行的理财子公司相继开业、非标大量回表、AMC禁止开展假买断等。

4、两家北方城商行的信用事件击穿了同业信仰:无风险资产的组成成分变更——信用重估、信用分层及重定价。

(三)市场参与者主体

逐步走高的付息率必然推高商业银行的资产收益率要求,在信用分层和信用利差放大后,商业银行短时间的情绪性自我保护后必然缓解并逐步恢复理性,计财或资负部对于利润的渴求将会得到“两会一层”的支持,风控或后台部门过激的风险偏好将被遏制。中小银行的求生欲望必然导致对低收益率资产的排斥,低收益率资产获得商业银行资源的倾斜将进一步收缩。

目前来看,参与二级票据市场交易的主体依然是商业银行。过低的收益率必然将中小银行驱逐离场,市场参与主体和资源投入减少后,收益率必然反弹,直至恢复交易或配置价值。

(四)利润转移

本轮踩踏事件,实质是利润从中小银行向上、向外流动的过程。信用分层后,所有中小银行的资源均投入国股票据。基于信用风险的恐惧,利润向上转移至国股行;由于利率下行,利润向持票企业转移。在本轮的生态圈中,国股行依然保持超然地位,优雅收割;中小银行少有的处于工商企业之下,位于食物链的底层。

(五)较低利率的传导

当前阶段,市场上出现了两种不同的声音,笔者总结如下:

正方:票据时代重返1%时代,对于工商企业来说是好事,也是票据降低企业融资成本的一个体现。

反方:对于持有国股票的企业来讲,渴求资金的早就贴现了,捱不到现在;不渴求资金的,哪怕你1%的利率都嫌高。近期新签票并办理贴现的企业,基本都是资质优秀的大中型企业,超低利率的信贷资金未流向中小企业。

较低的二级市场利率中枢将必然传递到一级市场,从而使得大部分实体得到实惠。然而,头部效应无处不在,首先获益的必然是优质企业、国有企业,除非低利率的窗口期拉宽至一定阈值,否则中小微企业的利率红利仅仅是空中楼阁,浮于数据。

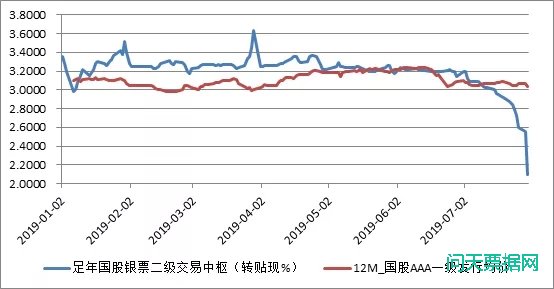

(六)二级市场利率走势

524事件后造成了全市场信用重估,同一信用主体的不同资产之间的定价快速收敛,在脱离了月末信贷规模因素后将成为票据市场收益率的主要影响因素,在成本和情绪的冲击下,市场收益率反弹在即。

“肉痛”的商业银行在本轮“收割”行情后,必然加快信贷项目的储备和发放,并取得金融管理部门的谅解,以及寻求其他渠道(非银借款等),综合消化过剩的合意信贷规模。即便本季度剩余两个月的基本面没有明显改善,每月利率走势与7月份趋同概率极大,但月末继续出现类似本月极端踩踏事件的可能性亦不大。