说到票据理财,在昔日全民高收益明星P2P日渐陨落后,可说是逐渐走进了各路投资者的视野。它以银行承兑汇票或是知名央企等明星企业的商业承兑汇票为底层资产,以这些企业的强信用为背书,为票据理财产品提供了强大的信用保障。然,这颗冉冉升起的投资明星,却

说到“票据理财“,在昔日全民“高收益明星”P2P日渐陨落后,可说是逐渐走进了各路投资者的视野。它以银行承兑汇票或是知名央企等明星企业的商业承兑汇票为底层资产,以这些企业的强信用为背书,为“票据理财”产品提供了强大的信用保障。然,这颗冉冉升起的投资明星,却也让众多票据中介面临巨大执业风险。

行业好不好,全靠大家的努力!

如您同意本文观点,请在本文评论区回复“我是+人名,我为行业代言”。

我能,我努力,我为行业代言...

“票据理财”我见过你!

我见过这样高收益让人“心动体验”的你!

也见过这样号称“安全”、“稳健”乃至于“合规“,让我安然享受“税后”收入的你!

即便是银行的理财产品在宣传时也要遵守监管的要求,“安全”、“稳健”这样的词汇被使用的慎之又慎,民间票据经纪机构也在这样宣传,还加了个一个“合规”字样让人不免捏了一把冷汗。

赵伟喆律师认为:票据理财,不能准确定义票据经纪人在票据流通中的作用,而且具有很强的误导性,与第三方理财,互金理财相类似,在金融市场违约潮的当下,不容易被企业和个人所接受,更容易被监管混淆,引起监管关注。

为什么这么说呢,我们以互联网金融领域为例:

监管之下的“理财”

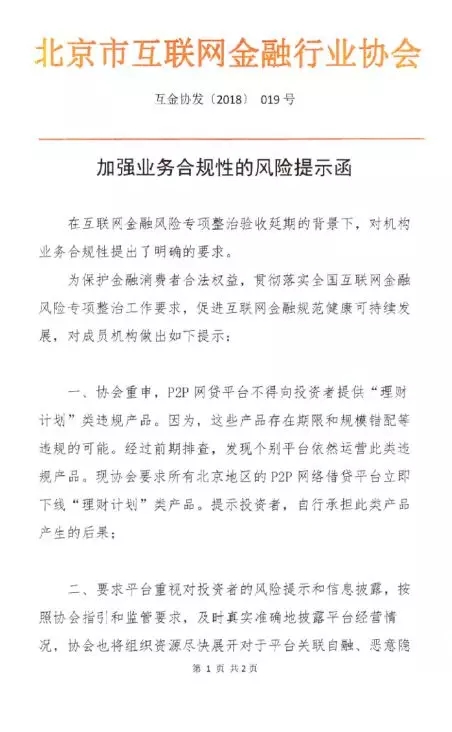

2018年7月19日,北京市互联网金融行业协会向所有会员单位下发加强业务合规性的风险提示函。其中强调,P2P网贷平台不得向投资者提供“理财计划”类违规产品。因为,这些产品存在期限和规模错配等违规的可能。同时,要求各会员单位立即下线“理财计划”类产品。当然在这里,P2P平台仅是撮合业务,它只是为个人投资者进行个人理财提供投资对象,但一旦存在期限和规模错配的情况,就必然意味着“资金池”的产生。既不是金融机构,更不是银行,利用非特定人群的资金形成“资金池”这与吸收存款无疑,必然对应着相关的刑事风险。

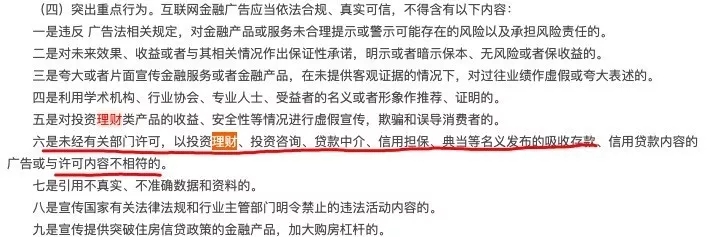

其实,早在2016年4月13日,国家工商总局等十七部门关于印发《开展互联网金融广告及以投资理财名义从事金融活动风险专项整治工作实施方案》的通知中明确指出,互联网金融广告应当依法合规,未经有关部门许可,不得含有以“投资理财”为名义发布的吸收存款或与许可内容不相符的内容。

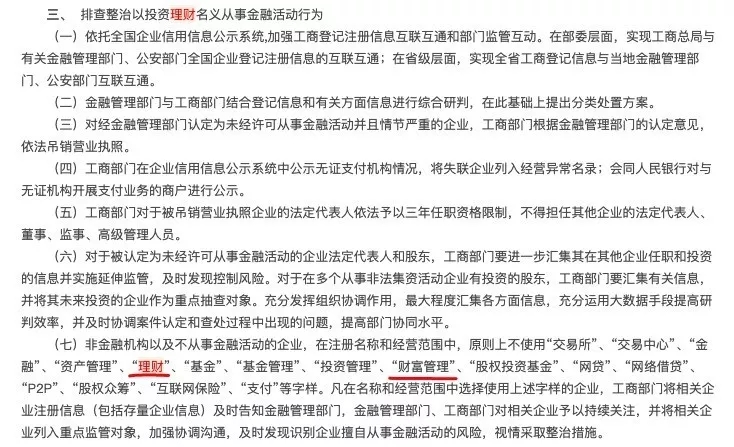

同时该通知还指出,要排查整治以投资理财名义从事金融活动的行为。

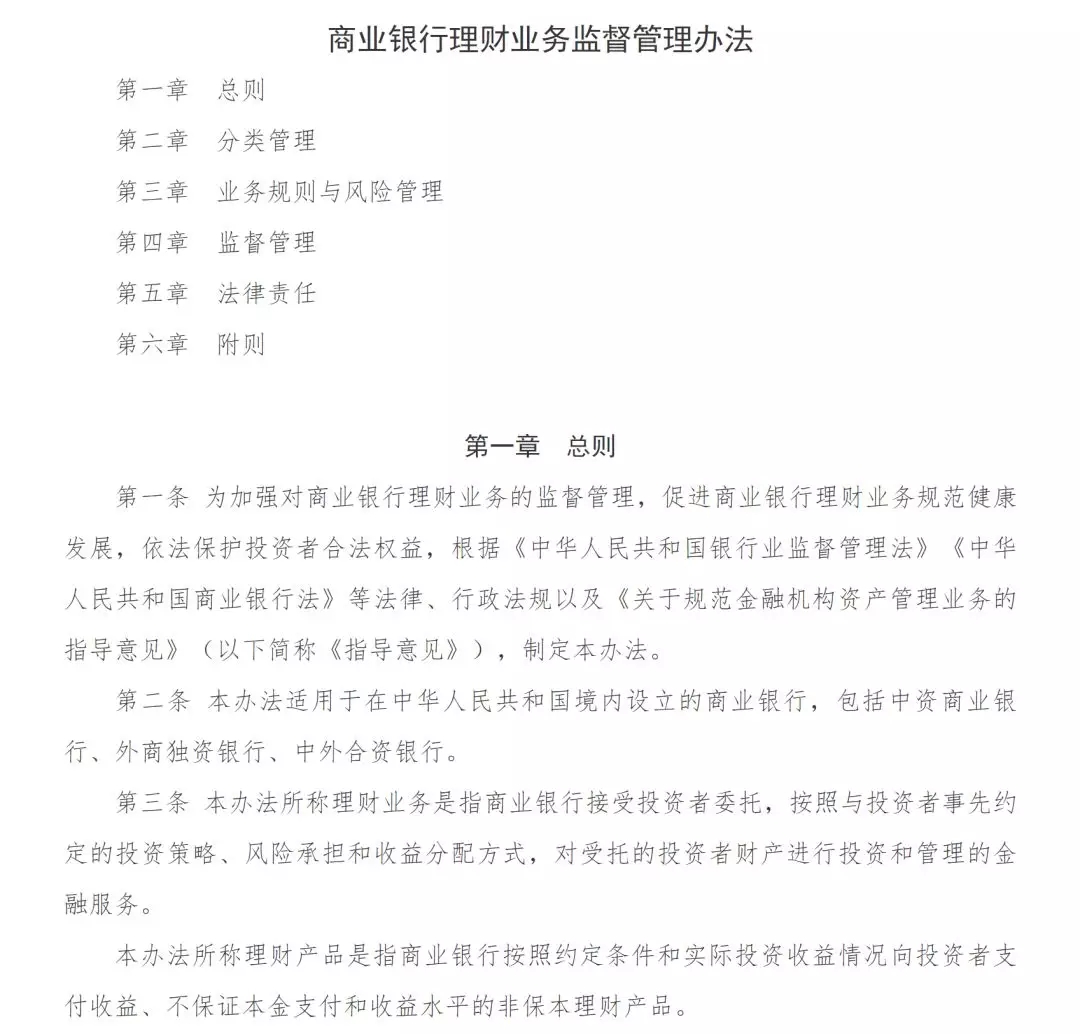

赵伟喆律师认为,“理财”这一业务更多见于金融机构的行为,如《商业银行理财业务监督管理办法》中明确指出,“本办法所称理财业务是指商业银行接收投资者委托,按照与投资者事先约定的投资策略、风险承担和收益分配方式,对受托的投资者财产进行投资和管理的金融服务。”非金融机构从事理财业务将会面临刑事风险。

赵伟喆律师认为:金融领域实行牌照监管是大势所趋,在没有明确牌照的情况下,应该定义为“服务”更好。所以大家应该多提票据流通服务,而不是“票据理财”,“票据融资”。

我们做的是“撮合”

风险与收益对等,如何在自己的边界范围内安全、稳妥的赚取收益应该是每个票据经纪人应该考虑的问题。

赵伟喆律师认为票据中介直接收票的行为应该是票据流通功能的表现。撮合行为,应该是票据流通服务行为。应该属于商事服务类的范畴。

商票经纪服务,特别是电子商业承兑汇票是基于供应链企业间的真实贸易背景,企业间资金结算、融通提供的一种商事服务。根据2017年第四次修订的《国民经济行业分类》,赵伟喆律师认为,应属于72类商务服务业,编号7224供应链管理服务。为供应链中的资金融通、结算提供一系列整合的服务。

明天的我们会是怎样,我们从事的事业又将走向何方,都在于我们今天共同的努力!莫向各种昙花一现的互联网金融诸如P2P之类看齐,长久、持续的的经营,才是我们对事业、对家人最大的尊重!如您赞同,请多传播,让所有同仁共建美好愿景!