为维护季末流动性平稳,央行本周累计开展9000亿元逆回购操作和800亿元国库现金定存。因本周有4200亿元逆回购到期,央行本周实现净投放5600亿元。值得一提的是,本月1年期与5年期贷款市场报价利率分别在3.85%、4.65%,已经连续5个月保持不变。

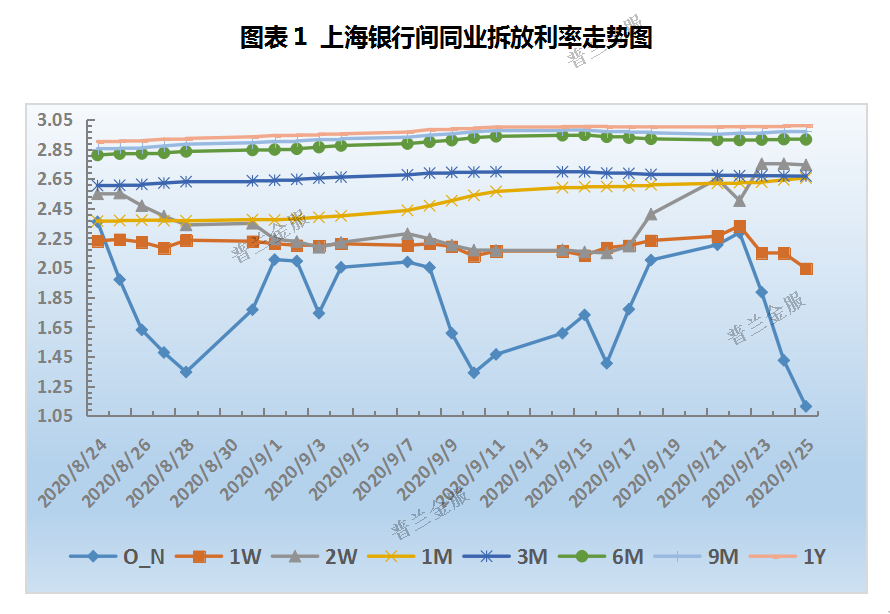

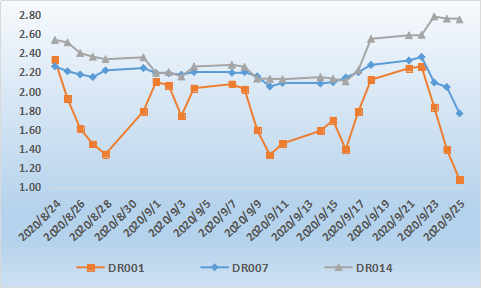

在央行维稳投放之下,资金面呈现“跨季模式”下的季节性收紧,即流动性分层现象加剧。本周隔夜、7天Shibor分别较上周下行98.80BP、18.90BP至1.1130%、2.0440%,14天、1个月Shibor分别较上周上行33.20BP、4.60BP至2.7430%、2.6550%。本周DR001、DR007分别较上周下行104.40BP、50.68BP至1.0807%、1.7726%,DR014加权平均利率较上周上行20.14BP至2.7546%。

图表2:存款类构间质押式回购利率走势图

本周票据市场回顾

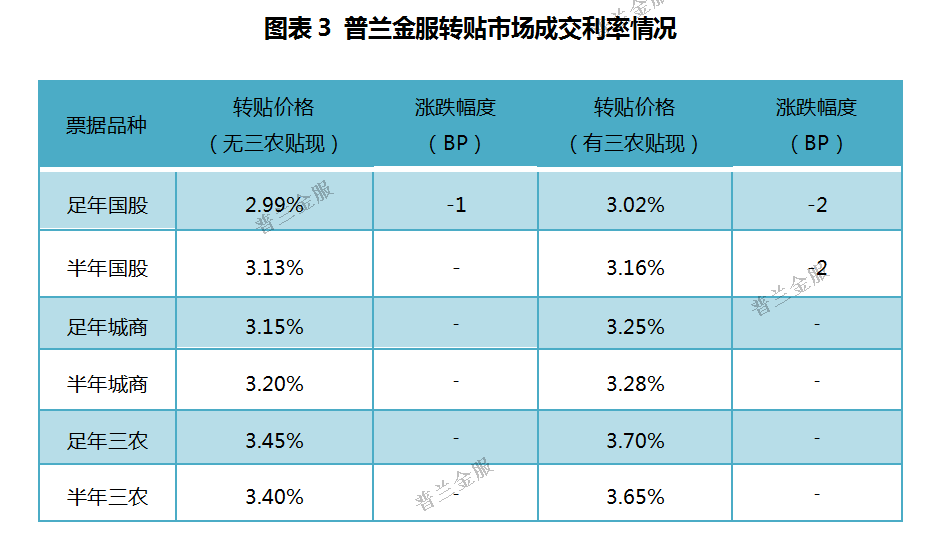

转贴市场上,本周受季末时点长短期限流动性分成及机构空余规模不宽裕等影响,市场呈现“出短收长”现象,票据整体较上周上行,其中短期限票涨幅显著。足年、半年国股分别上涨6BP、23BP至2.99%、3.13%,足年、半年城商分别上涨9BP、15BP至3.15%、3.20%。

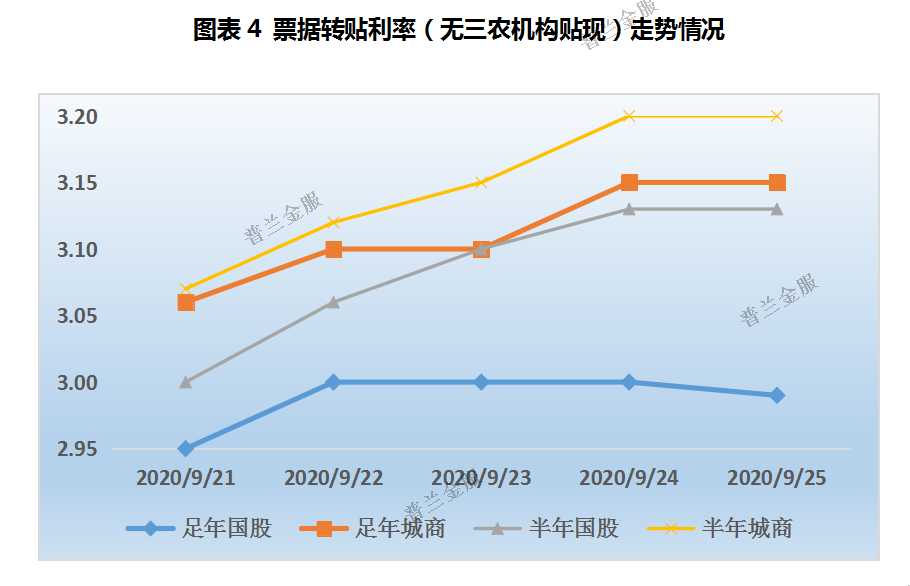

周一,资金价格大涨,短期流动性承压。邮储跨年各类票种报价均小幅上调,招商、平安等主要股份行和部分中小城农商机构亦提价收票。卖盘规模调整需要,出票力量较强。市场供给大于需求,票价小幅上涨2-3个BP。足年、半年国股分别涨至2.95%、3.00%。

周二,央行大额净投放下,资金面依旧偏紧。邮储跨年配置价格继续上调,农行亦高价进场。买方数量有所增多,但普遍高价收长期限票。卖盘受规模调整压力,继续忍痛抛售短期票。市场维持供大于求行情,各期限票价上行5-6个BP。足年国股上破“3.0”。

周三,隔夜和7天利率显著下行,但跨季利率仍继续上行。邮储维持昨日报价进场,买方数量有所增多。卖盘出票压力犹在,短期票出票力量依旧强势。供需相互博弈下,足年国股大体持稳,短期票继续走高,半年国股涨至3.10%附近。

周四,跨季模式下“资金分层”加剧。邮储、农行等大行维持高位进场,买方数量继续小幅增多,青睐配置跨年二季度及足年票。卖盘出票力量大体维持,票价在供需双方博弈下,继续呈现“短涨长平”走势。足年国股维持在3.00%,半年国股涨至3.13%左右。

周五,央行小额净回笼,资金面季节性偏紧。午前,农行小幅下调报价进场,一度带动足年国股票小幅下行。午后,买盘配置情绪收敛,票价小幅反弹。全天来看,票价呈现高位震荡。

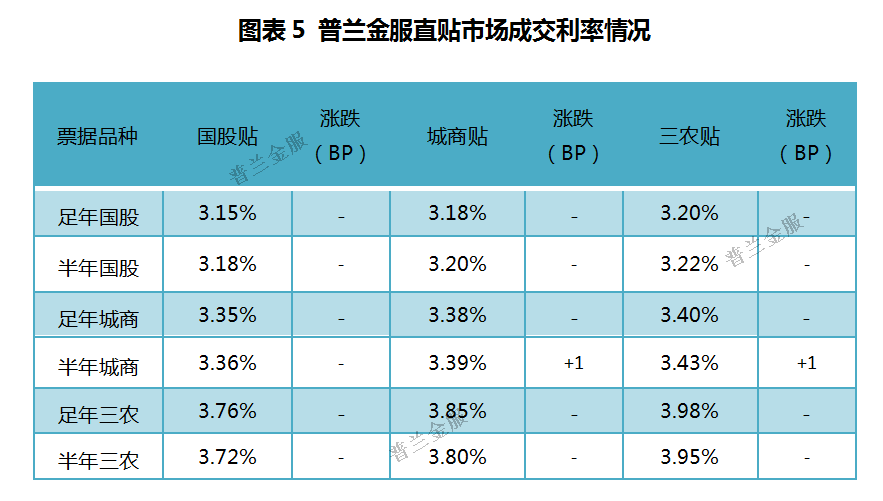

直贴市场上,受季末长短资金成本流动性分层和转贴市场行情持续高位的影响下,本周价格整体上行较明显。足年、半年国股分别上涨12BP、13BP至3.20%、3.22%,足年、半年城商分别上涨12BP、14BP至3.40%、3.43%。

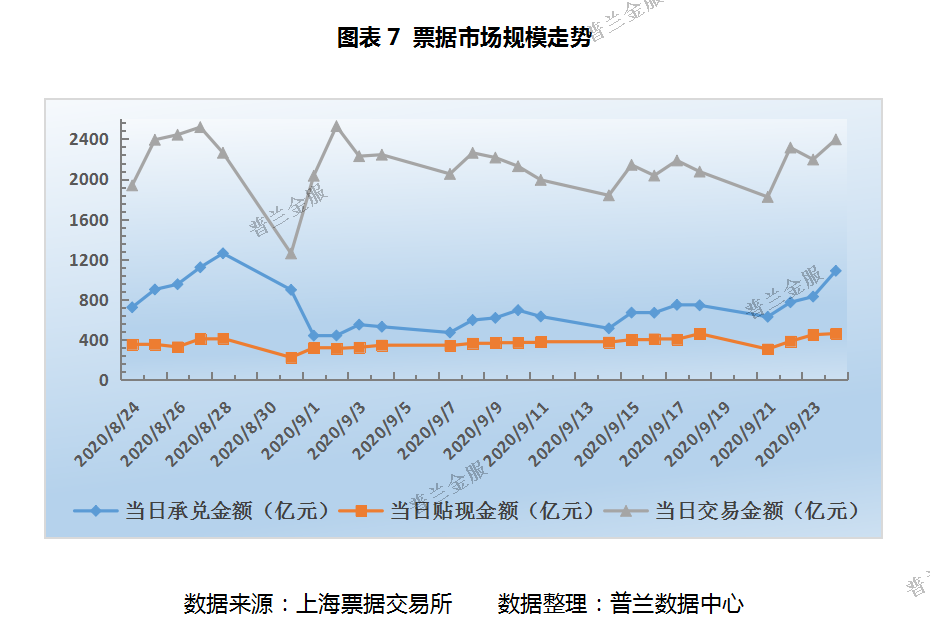

供给方面,随着季末节假日的临近,企业端支付结算等资金需求加大,导致一级市场签发量不断小幅攀升,单日新增票源迈上千亿级台阶。

需求方面,受资金成本和规模因素的综合影响,直贴买价难以下行,本周多数直贴行报价大幅上调。供需双方博弈下,票价继续走高,且长短期限走势持续分化。

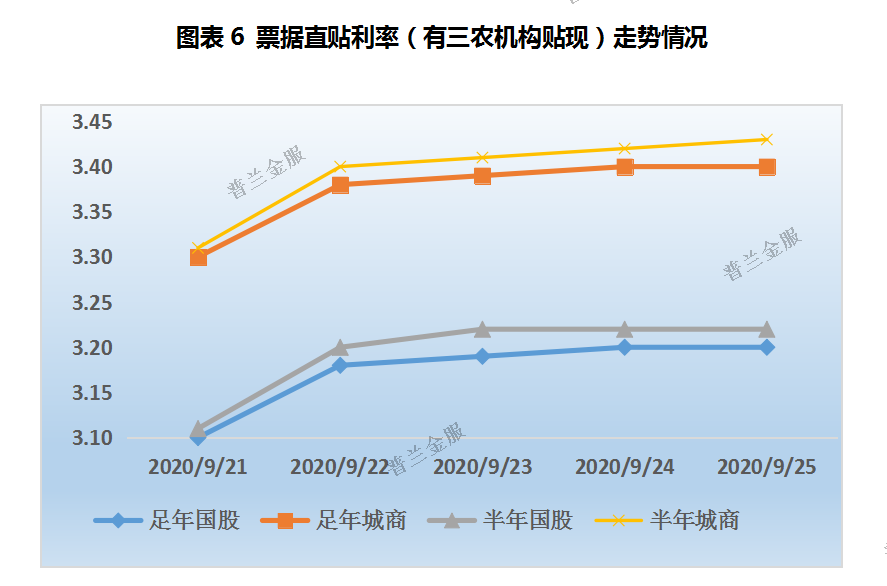

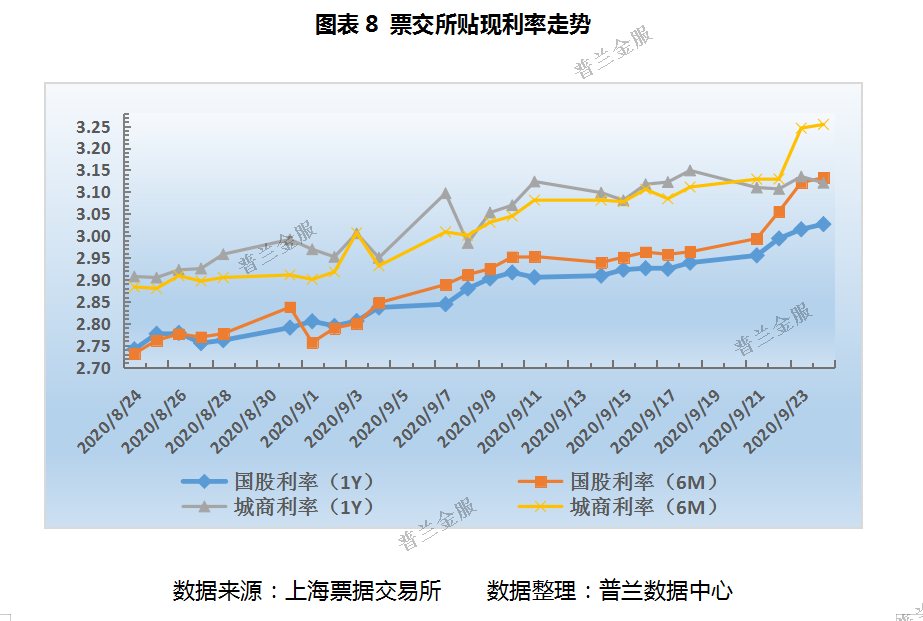

从票交所数据可知:季末一级市场签发量如期攀升,贴现市场上行动力不足,二级市场活跃度小幅提升。本周日均承兑、贴现、交易金额分别较上周变动24%、-2%、6%至827.70亿元、398.63亿元、2181.62亿元,贴现承兑比下行至50%以下,表明买方机构配置能力相对有限。票交所利率显示,本周票价整体上行,短期票涨幅显著。截止昨日,足年、半年国股分别涨至3.0264%、3.13246%,足年、半年城商分别涨至3.1209%、3.2540%。

下周展望

(1)资金市场

下周(9月27日-9月30日)公开市场累计有4000亿元逆回购到期。目前来看,短端的隔夜和7天利率已经下行至央行合意区间水平下方,但14天及以上等跨季跨节利率仍维持市场高位,机构中长期的资金压力仍然没有完全消解。预计下周央行或加大14天逆回购操作的投放比例,资金面跨季有望平顺度过。

(2)票据市场

1、转贴市场上,季末市场行情由机构信贷规模主导。在经济不断修复的大背景下,信贷投放或较好,目前来看,季末信贷规模偏紧的可能性较大。在卖盘规模调控压力不断释放后,下周出票情绪或相对较谨慎些。票价在供需双方博弈下,或呈现高位小幅震荡走势。

2、直贴市场上,跨季跨节时点性影响,企业端资金需求较大,一级市场开票量有望继续小幅攀升。近期来看,多数直贴行报价下行动力不足。临近本月业务尾声,下周买方大概率释放最后配置需求。供需双方博弈下,票价相对维持高位的可能性较大。