票据最早是应商业贸易发展而生的信用工具,但到了现在,它的功能和意义远不仅此。除了企业(最早是商人)之外,银行、资产管理机构、监管机构与政策制定者都在密切关注票据市场的一举一动。 如今的票据,除了信用工具之外,还有另外的三种身份。 NO.1一种信用

票据最早是应商业贸易发展而生的信用工具,但到了现在,它的功能和意义远不仅此。除了企业(最早是商人)之外,银行、资产管理机构、监管机构与政策制定者都在密切关注票据市场的一举一动。

如今的票据,除了信用工具之外,还有另外的三种身份。

NO.1一种信用工具

票据的定义是,由出票人签发的、约定自己/委托付款人在见票时或指定的日期、向收款人/持票人无条件支付一定金额的有价证券。

中国最早的票据,是唐朝的“飞钱”,当时商人为了适应茶、丝、纸等贸易的需要创立了这一信用介质,核心是用一张凭据代替大量货币(那时的货币可是用金属铸的)、解决了交通不便导致的跨区域贸易中的现金携带难题。“飞钱”,从而也成为了纸币的前身(一般认为最早的纸币是宋朝的“交子”)。

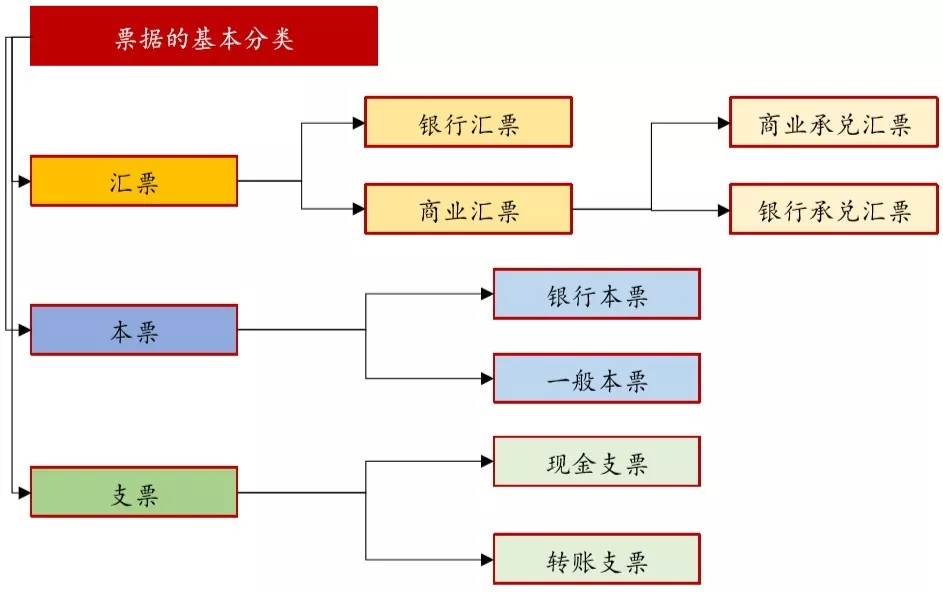

经过1200多年的变迁,票据演变成了一个相对复杂的体系。我国《票据法》规范的票据类型包括汇票、本票和支票。

图:票据的基本分类

图表来源:华泰证券研究所

一般而言,票据市场特指商业汇票市场,所以本文也聚焦商业汇票这一类型。

商业承兑汇票

基于真实、合法的商品交易而产出的票据,是购销人之间根据约定付款的购销合同和商品交易开具的、反映债权债务关系并约期清偿的一种票据。

承兑,是票据业务的核心环节,意味着到期无条件支付的责任。

假设林阿姨有一家公司叫林家铺子,林家铺子和京东签订了一批电脑的购销合同,但因为现金流原因,暂时无法付清现金货款。于是我和京东协商,由林家铺子或林家铺子的开户银行给京东开具一张商业汇票(前者是商业承兑汇票,林家铺子自身信用背书;后者是银行承兑汇票,银行信用背书),京东可以拿着这张商业汇票在约定的期限内,找林家铺子或者林家铺子的开户银行兑换成汇票约定金额的现金。

从这个案例中也能看到,商业汇票的两个类别——商业承兑汇票和银行承兑汇票,核心区别就是承兑人不同。银行承兑汇票的背后是银行信用,从而信用等级更高,流通性也更好。

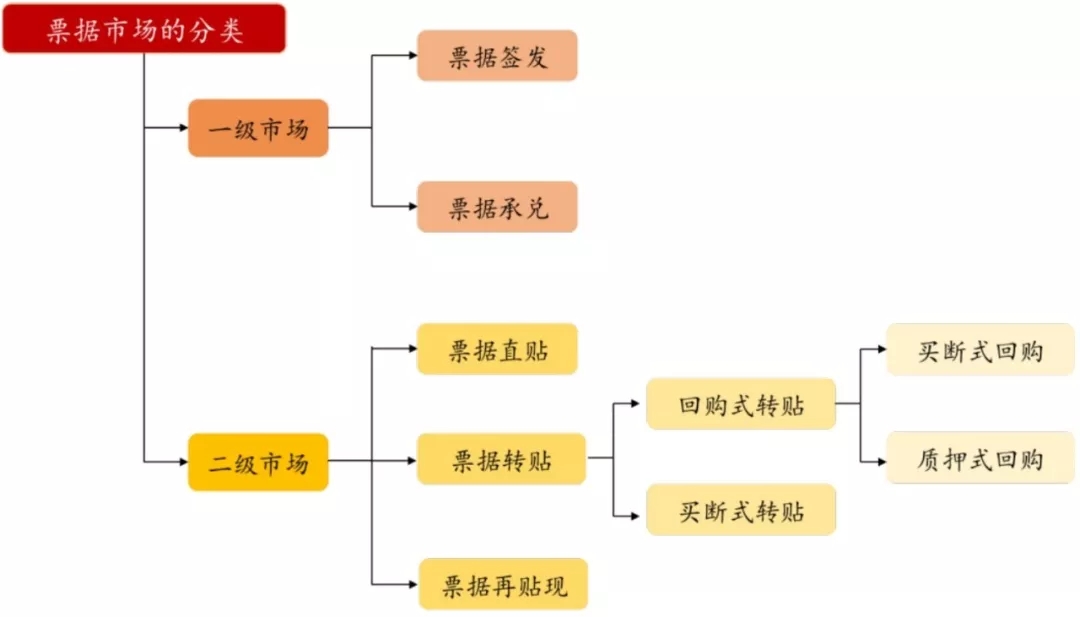

再来看看一张票据的流转路径是怎样的。你需要先了解票据市场的分类——一级市场和二级市场。

一级市场

即发行市场,主要发挥票据的支付和结算功能。可以简单理解为,一级市场仅仅体现了开具票据的这一方(出票人)和票据的承兑方(承兑人)这层简单的关系。

二级市场

即交易市场,主要实现票据的交易流通和货币政策的传导功能。可以理解为,在出票人和承兑人之外,增加了第三方,它流动起来了。

图:票据市场的分类

图表来源:华泰证券研究所

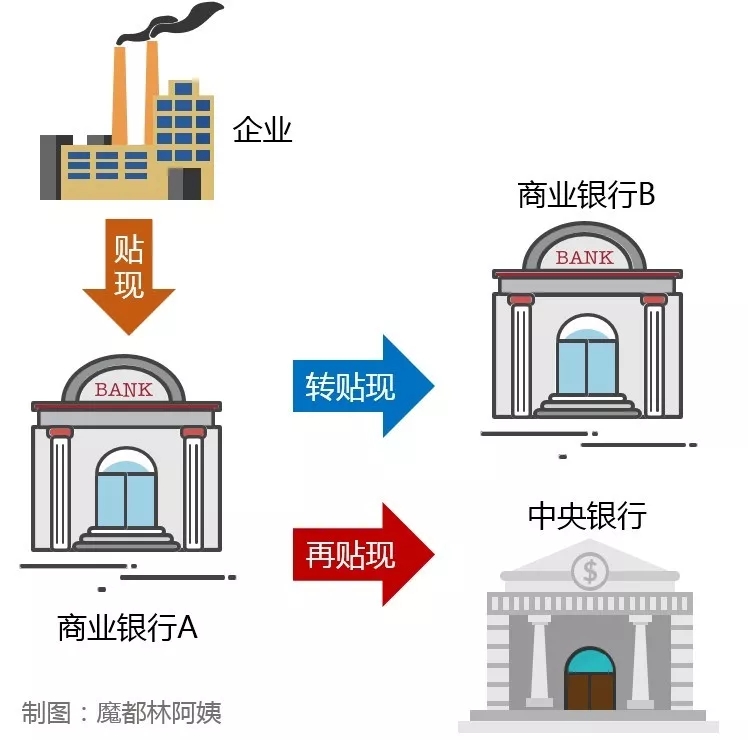

NO.2一种货币政策工具(再贴现)的载体

票据的贴现有三种类型:贴现(直贴)、转贴现和再贴现。

贴现(直贴),是持票人在票据到期日前,将票据权利背书转让给金融机构,由其扣除一定利息后,将约定金额支付给持票人。

转贴现,是持有票据的金融机构在票据到期日前,将票据权利背书转让给其他金融机构,由其扣除一定利息后,将约定金额支付给持票人。

再贴现,是指持有票据的金融机构(主要是商业银行),可以通过将未到期票据向央行再贴现的方式,向央行申请资金(借钱)。

图:贴现/转贴现/再贴现图示

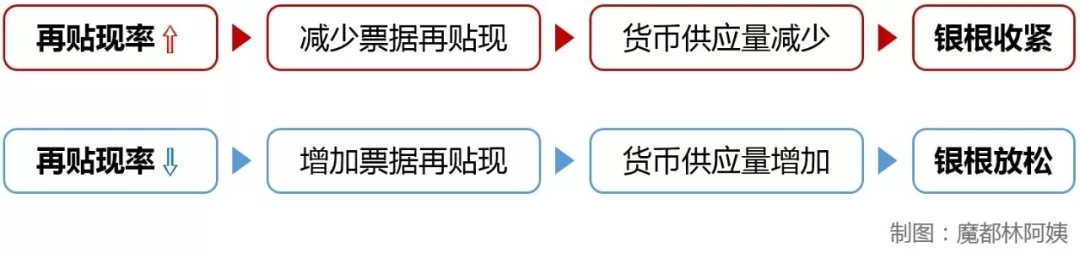

再贴现是货币政策工具之一,与存款准备金、公开市场操作共同成为央行三大货币政策工具,不过在我国用得比较少。再贴现利率,由央行制定、发布和调整,属于法定利率范畴,目前一直维持在2.25%的水平。

图:再贴现利率如何在货币政策中发挥作用

NO.3一个宏观经济指标(票据融资)

我们越来越频繁地在宏观分析报告中,读到分析票据数据的内容。这是因为,支持实体经济是金融体系运转的使命,而票据融资就是金融支持实体的一种重要方式。

票据融资期限较短,主要被用来补充营运资金、偿还到期负债等,与企业的现金流关联密切,因而与企业短期贷款存在一定的替代关系,并且票据融资对企业来说还有成本更低的吸引力(票据融资利率多数时间低于一般贷款利率)。

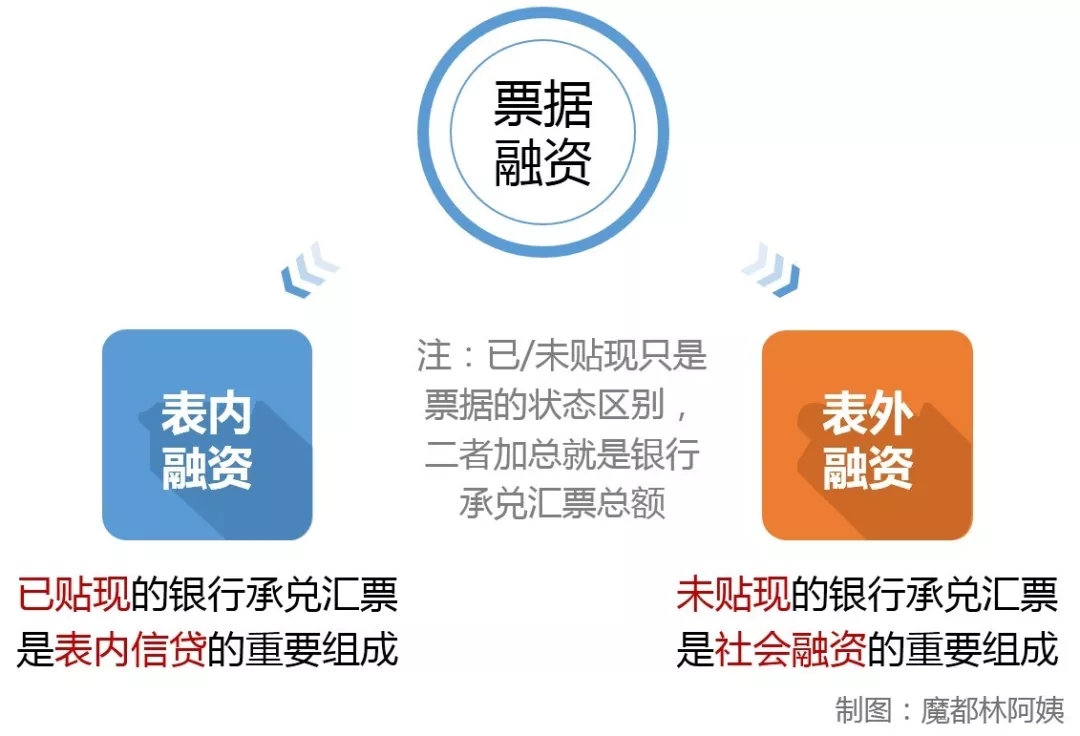

宏观经济指标中的“票据融资”数据,由表内融资和表外融资共同组成。

图:票据融资的组成部分

从总量数据看,票据融资数据的增减幅度和趋势,经常被作为评估信用宽松/信用紧缩的一个参考;从结构数据看,表内、表外票据融资数据的结构性变化可以反映企业的流动性偏好:当票据融资总量相对稳定时,如果发生大量表外票据融资经贴现结转到表内的情形,通常表明企业在流动性需求的作用下进行集中贴现。

NO.4从非标到逐渐标准化的品种

2016年12月8日上海票据交易所(简称“票交所”)的设立,让票据走上了逐渐标准化的道路。

传统的票据是纸质票据,模板样式也不统一,保管、流通和真伪识别都是大问题,从而票据市场存在信息严重不对称、流动性差、交易成本高等缺陷。即使有票据中介在其中担任中间机构,但它们缺乏规范、良莠不齐,反而滋生了大量的信用风险和纠纷案件。

票交所的重大突破在于实现了纸质票据电子化,以交易平台生成的标准化电子成交单取代线下的纸质成交合同,参与机构接入票交所系统后,即可通过系统进行转贴现、质押式回购等交易。

票交所的设立,有助于打破票据流通的地域限制,促进交易对手方发现和价格发现,提高交易效率,降低和实物票据相关的风险和成本,可以说具有里程碑的意义。

值得关注的是,上述“标准化”主要指票据流通交易的层面;而在另一个层面——票据作为资管产品的投资对象,票据的“标准化”之路也值得期待:“资管新规”颁布以来,票据依然被认定为非标资产,但市场预期它未来有机会实现“非标转标”(也就是说,有机会被认定为标准化债权资产)、成为更多产品的可投资品种,具体还需等待相关细则发布。