据了解,银行买卖票据,主要有交易和配置两个需求。在实际操作中,票据作为信贷规模的调节器,其配置属性强于交易属性。受访股份行人士表示:“(充信贷)规模因素强过价格了,所以价格打得那么低。”

21世纪经济报道记者 李愿 北京报道

原标题:多个票据利率跌至0.0001%前所未有 业内给出两个一致的预期

“换个角度想,票据利率被压得这么低,反而说明政策在积极作为。”12月22日,一位宏观分析师评论道。

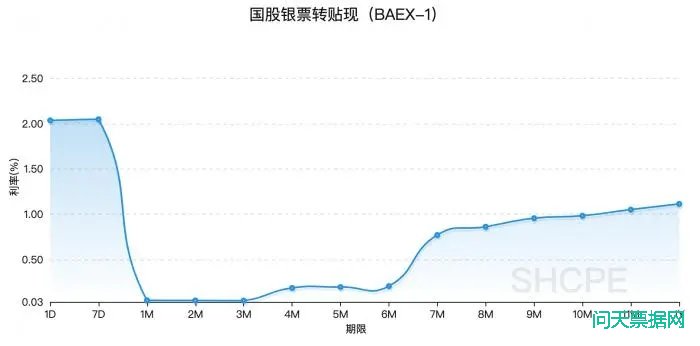

上海票据交易所网站显示,12月22日,1个月期、3个月期国股银票转贴现利率分别为0.0493%、0.0456%,已经持续维持处于低位。

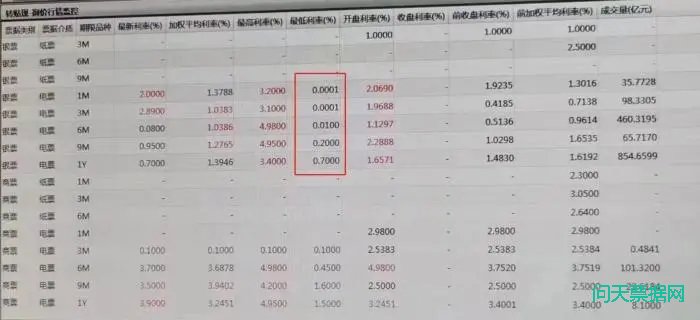

一位地方银行票据交易人士甚至用“票灾”来形容当前的票据市场,“今日票据市场利率‘跳楼’,全面进入‘1’时代。足年国股报价陡降超50BP,最低报价至0.7%;3季度(注:均指明年到期,后同)到期国股报价0.3%左右;2季度到期国股0.1%左右;1季度到期国股有价无市,0.0001%。”

“票据利率跌至冰点,但承兑量和贴现量仍未放量,供给远不能满足需求,买票机构已经不再择票,见票就收,无奈缺口太大,不知利率是否全面出现0利率!如同股灾一般的‘票灾’将多少机构埋葬!”上述票据交易人士表示。

在商业承兑汇票的流转中,会被纳入信用扩张统计口径的主要包含承兑和贴现两个环节,分别对应着社融中的未贴现银行承兑汇票、信贷中的票据融资。

光大证券分析师高瑞东表示,由于信贷等融资指标是经济的先行指标,而在对经济预期下行的阶段,实体企业的借贷需求本身就会有所下降,而在此时,商业银行无论是出于监管信贷考核冲量,还是风险偏好降低的需求,均有动力通过增加未贴现银行承兑汇票的贴现来达成信贷投放目标。

国金证券固定收益研究组负责人蔡浩解释称,票据市场利率创新低,这背后反映了市场的两个一致预期:

一是票据市场预期12月信贷不好。传统上来看,商业银行本着早投资早受益原则,留给四季度的信贷额度本就不多。疫情以来,因为经济恢复的需要,才增加了年末的信贷投放。但下半年经济加速下行,内需疲弱,基建乏力,房地产行业下行走势确立,都使得商业银行缺乏信贷储备项目。虽然央行于12月6日(12月15日落地)下调了准备金率,但似乎并没有扭转票据市场参与者(主要是银行)对12月信贷的悲观预期。

二是明年1月信贷火爆,票据利率将大幅上行。银行年初有开门红的传统,加上年初额度充足,所以历来年初都是信贷投放大月。汲取今年1月信贷投放过猛,不得不通过在票据市场“挥泪”卖票的教训,所以票据投资者优选明年1月能到期的票据品种,这才有从月初开始抢票的市场表现。

“至于为什么其他期限,尤其是2M、3M票据也被波及,主要是1M票据利率已经被买到低无可低的水平,参与者不得不购买其他短期票据,导致后者也创下了历史新低。”蔡浩称。兴业研究高级宏观分析师何帆称,票据市场惨烈收官,等待来年再战,预计明年一季度,票据利率有望自12月的低点反弹。1月初至1月中下旬,年初信贷开门红、企业开票需求较大,同时,1月中旬的税期叠加春节前现金走款,流动性可能时点性紧张,票据利率将自12月末的低点上行;春节前后,企业开票量下降,同时央行增加流动性投放,票据利率走势以震荡为主;2月春节假期之后,企业开票量再度上升,票据利率仍可能相对强势。

而与票据利率下行对应的是,当前银行同业存单发行已经连续多周净融资为负或处于较低水平。广发证券固收首席分析师刘郁称,这反映出一方面银行继续以票据充贷款,另一方面存单需求减少。