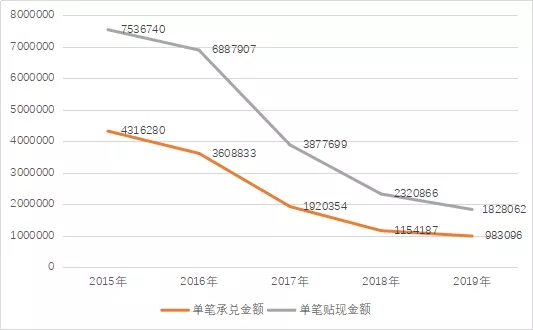

随着近年来电子商业承兑汇票发展速度越来越快,电子商业汇票小额化的趋势也越来越明显。单笔票据业务的平均金额逐年下降,电子商业汇票的单张平均承兑金额已经下降到100万元以下,而大多数小额商业承兑汇票的使用者正是小微、民营企业。

图1 电子商业承兑汇票业务平均单笔金额(单位:元/笔)

数据来源:中国人民银行《年度支付体系运行情况》

根据上海票交所公布的数据来看,2019年100万元以下的小面额票据的背书张数为1704.29万张,占全部承兑汇票背书张数的89.77%,小面额承兑汇票的背书转让次数要比大面额的票据更高:2019年面额小于十万元的票据的平均背书次数为6.27次,而面额为100-500万的票据的背书次数仅为3.23次,作为小面额票据的主要使用者,小微、民营企业越来越多地在日常的经营活动中使用票据这一支付结算方式;然而,根据上海票交所公布的另一项数据显示,2019年商业承兑汇票的累计承兑额为20.38万亿元,而累计贴现发生额仅为12.46万亿元,市场上还有7.92万亿元的票据未贴现,处于供应链末端的小微、民营企业往往是这些未贴现票据的主要持有者,过多的存量票据使票据服务实体经济的能力没有得到完全的发挥。

为了服务于小微和民营企业,盘活票据存量,提高承兑汇票支付的效率,上海票交所推出了“票付通”,将互联网加入到票据支付之中,填补了线上票据支付的空白。截止至2019年末已有招商银行、兴业银行、中信银行、平安银行、江苏银行、宁波银行、中国石化等7家合作金融机构和23家平台接入“票付通”业务,累计签约企业802家,完成票据支付7462笔,支付金额68.66亿元。[1]

一、票付通简介

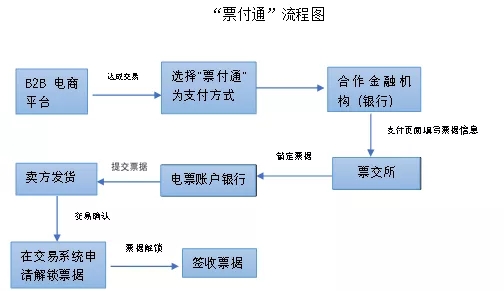

“票付通”业务是交易双方在B2B平台约定以电子商业承兑汇票作为支付方式,买方通过合作金融机构发起线上票据支付指令,随后由合作金融机构、买(卖)方的开户机构使用上海票交所接口服务进行票据的线上签发、提交、锁定、解锁和签收等行为的线上票据支付业务。

图2 票付通业务流程示意图

如上图所示,“票付通”产品的运作模式简单来说就是交易双方通过B2B平台或是供应链平台在线上达成交易后,买方通过嵌入B2B平台的票据支付控件选择“票付通”作为支付方式,随后跳转至合作金融机构的收银台完成票据作为在支付方式的交易行为,在买方发起支付后上海票交所会锁定相应的票据,待买方确认收货后进行交易确认,锁定的票据被解锁,卖方收到票据,交易完成。具体而言,“票付通”的业务可分为四种模式:

(一) 已持有票据支付(收银台录入方式,支持单张及多张票据合并支付)

在这一模式下,交易双方在B2B平台上达成交易选择票付通为支付方式,在跳转至合作金融机构收银台后买方在收银台录入拟支付的票据信息,若是签发的承兑汇票则录入票据状态为“承兑已签收”,买方在开户机构对相关票据进行预签;若是持有的票据,则可输入一张或多张同一电票账户下的票据,由合作金融机构向票交所申请锁定相关票据。在买方提交票据信息后,票交所锁定相关票据,随后买方在支付系统向卖方提交票据,B2B平台收到相关票据已提交的信息后,通知卖方发货。买方收到货物后,在B2B平台确认交易完成,然后B2B平台通过合作金融机构向票交所发出允许票据过户的申请,票交所接到申请后解除票据的锁定状态,卖方签收票据完成票据过户。

(二) 已持有票据支付(开户机构选票方式,支持单张及多张票据合并支付)

与收银台录入模式相同,这一模式首先买卖双方在B2B平台达成交易,选择“票付通”业务后,跳转至合作金融机构收银台,如果买方开户机构实现线上跳转,买方可以在收银台选择线上选择承兑汇票;如果买方从合作金融机构收银台经票交所跳转至开户机构网银,则票交所会将买方的支付信息传递给买方开户机构。买方登录开户机构网银,完成票据的选择,随后开户机构向票交所申请锁定相关票据,锁定后,票交所将锁定信息经合作金融机构通知B2B平台,B2B平台根据锁定结果更新交易单状态,然后买方向卖方提交相应票据,在之后的流程与已持有票据支付流程(收银台录入方式)一致。

(三) 新签发票据支付流程(支持单张或多张票据签发)

在这种模式下,买卖双方在B2B平台达成交易,选择“票付通”业务后,跳转至合作金融机构收银台,买方在开户机构网银完成承兑汇票的签发,买方开户机构完成票据承兑环节后,向票交所申请锁定相关票据。锁定后,票交所将锁定信息经合作金融机构通知B2B平台,B2B平台根据锁定结果更新交易单状态。随后买方向卖方提交相关票据,此后的流程与已持有票据支付流程(收银台录入方式)一致。

(四) 票据和资金组合支付流程(支持单张或多张票据与一笔资金组合支付)

买卖双方在B2B平台达成交易,选择“票付通”业务后,在平台输入承兑汇票支付金额和资金支付金额,平台跳转至合作金融机构收银台。买方在收银台进行票据的选择,票交所将买方的资金支付信息传递给买方开户机构,若B2B平台选择通过具有提供资金支付服务资质的合作金融机构同步处理资金支付信息,经买方在开户机构确认后,由买方开户机构将资金划转到合作金融机构的资金存管专户(如果B2B平台选择通过其他具有提供资金支付服务资质的机构处理资金支付信息,按相关流程处理)。

票据的支付与之前定的模式相同,待买方完成票据提交和资金支付后,平台通知卖方发货,卖方收到货物后完成交易确认,随后B2B平台进行票据过户,资金过户,交易完成。

二、 “票付通”的作用及意义

(一) 为企业提供安全高效的在线支付方式,降低交易成本

“票付通”业务的推出为企业提供了一种全新的支付结算方式,通过互联网的线上处理模式,实现票据的签发与背书转让的一站式服务,大大提高了票据支付的便捷性,降低了企业的交易成本;同时,线上支付模式为交易提供了支付见证功能,通过票据的锁定,解锁服务,打造出票据支付的“支付宝”模式,有效的防止了票据“打飞”问题,从而为陌生的企业创造出信用环境,更大程度的发挥票据的支付属性,提高市场参与者对使用票据的接受程度。

(二) 有效盘活市场中大量的存量票据,解决企业端“长尾”问题

在创设之初,“票付通”的产品定位就是通过提供快捷的票据支付方式来刺激票据的背书交易量,从而盘活市场中存在的大量的存量承兑汇票。在“票付通”产品试点期间,通过“票付通”完成背书支付的已持有票据的总额达到了67.58亿元,提高了存量票据的流通效率;“票付通”业务能够更大程度地利用票据的支付属性,盘活中小微、民营企业持有的高信用等级票据,以票据支付代替融资满足企业经营性支付需求,在一定程度上缓解了中小微和民营企业融资难、融资贵的问题,票据支付实体经济发展的力度不断加大。

“票付通”产品的推出填补了线上票据支付的空白,通过将承兑汇票支付嵌入B2B电商平台,赋能票据业务互联网基因,为企业提供票据线上签发、背书转让的一站式服务,解决了票据支付的“陌生人”问题,实现了“票据流”、“信息流”、“物流”三流合一,使票据支付更加安全高效,为交易双方提供更好的客户体验,增强市场票据的流通效率,在促进票据市场高质量发展,缓解中小微企业和民营企业融资难题方面发挥着重要作用。

作者:江西财经大学在读硕士研究生 廖阳彬

研究方向:票据经营与管理