票据市场利率和票据融资规模是两个从业者所关心的变量。 本文从这两个变量角度出发, 选取了 2012 年 1 月至 2017 年 12 月的国股电银票据的转贴现利率、 7 天期 Shibor 利率、票据融资余额、 消费物价指数同比增长和工业增加值同比增长等变量的月度数据进行

票据市场利率和票据融资规模是两个从业者所关心的变量。 本文从这两个变量角度出发, 选取了 2012 年 1 月至 2017 年 12 月的国股电银票据的转贴现利率、 7 天期 Shibor 利率、票据融资余额、 消费物价指数同比增长和工业增加值同比增长等变量的月度数据进行分析, 以 2018 年 1 ~ 9 月的月度数据作为验证, 并结合 VAR 模型和回归模型进行分析, 发现影响票据利率的主要是资金利率、 票据利率本身的延续性, 且该影响均为正向影响, 票据融资增长比则对票据利率有一定反向影响, 其原因可能是当商业银行等金融机构主动调整票据融资规模时导致的市场上票据利率波动, 但该影响有限, 相较前两个变量的影响较小。 反之, 除了票据市场规模本身的延续性之外, 票据利率对票据市场规模的影响是比较显著的, 其原因可能是当资金利率上行导致票据利率同步上行时, 企业融资成本高导致贴现意愿下降, 加上已贴现票据的自然到期, 从而导致票据市场规模缩小。

一、 理论分析

票据市场利率和票据融资规模是两个从业者所关心的变量, 一般来说票据利率和票据市场的融资规模是相互影响的, 当票据利率较高时, 企业贴现意愿较低, 但金融机构配置资产意愿较高, 从而导致票据市场融资规模会产生波动。 反之, 当市场上票据规模减小时, 根据供求平衡原理, 会影响票据价格有上行趋势。 此外, 资金因素、 宏观因素等变量也会对票据利率和市场规模产生一定影响。

基于此, 本文对票据利率与票据融资规模的影响因素进行动态分析, 以探求其关系。

二、 实证分析

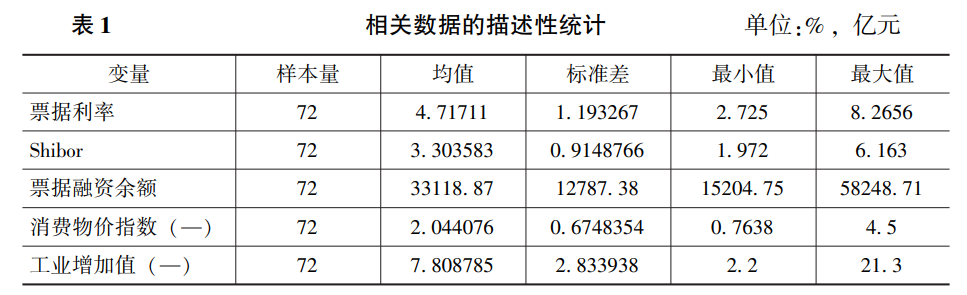

本文选取 2012—2017 年共 72 个月的月数据进行分析, 以 2018 年的相应数据作为验证。 其中, 月末国股电银票据的转贴现利率来源于中国票据网。其他数据均来自万得, 包括月末的 7 天期 Shibor 利率、 票据融资余额、消费物价指数同比增长和工业增加值同比增长的存量数据。

(一) 数据处理与描述性统计

上述各数据的描述性统计如下:

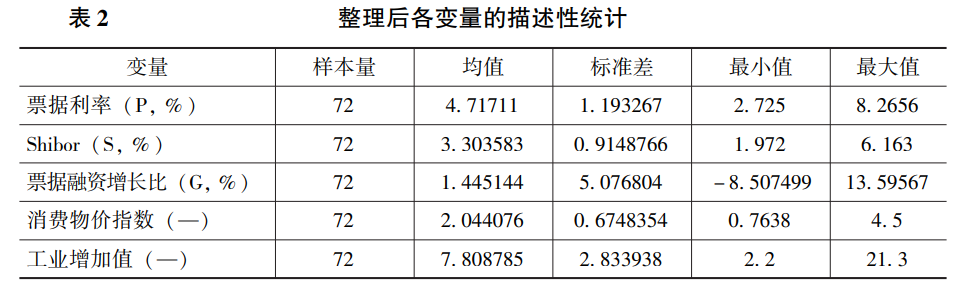

其中, 以月末国股电银票据利率作为票据利率, 以月末的 7 天期 Shibor 利率代表资金价格, 票据融资增长比作为票据融资的规模因素, 以及物价指数 CPI 和工业增加值作为宏观影响因素。 整理后各变量的描述性统计如表2 所示。

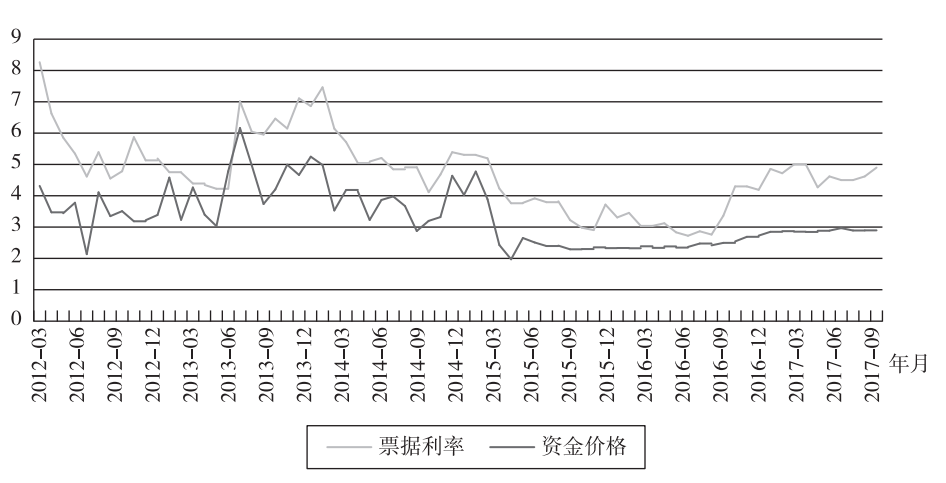

(二) 票据利率与资金价格的关系

票据利率与资金价格走势如图 1 所示:

从图 1 可看出, 票据利率走势与资金价格基本一致, 且根据相关性分析, 两者的相关性达到 0. 7789, 即票据利率与资金价格有极大正相关性, 且基本上票据利率都高于资金利率。 因此, 本文首先对票据利率和资金价格之间的关系进行分析。

图 1 票据利率与资金价格走势

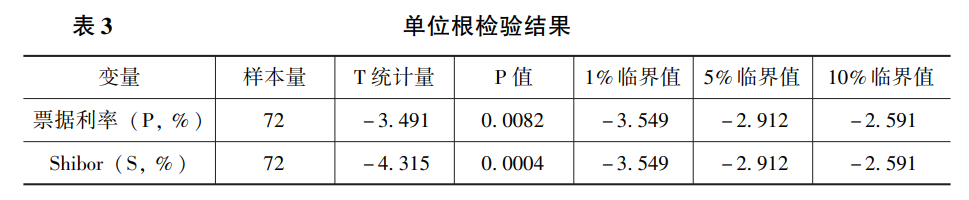

在进行后续的研究之前, 为确保构建得到的模型符合建模的平稳性标准, 首先采用 ADF 检验进行单位根检验, 检验结果如表 3 所示。

从表 3 可知, 票据利率 P 在 5% 的水平下显著, 资金利率 S 在 1% 的水平下显著, 因此时间序列稳定, 适宜建模进行进一步分析。

为研究票据利率和资金价格之间的动态相互关系, 引入向量自回归模型 (Vector Autoregression Model) 来建立变量间的动态关系系统。 本文采用的二元向量自回归模型表示如下:

其中, Pt和St分别代表票据利率和资金价格的内生变量, C 是二维序列向量, φ1、φ2… φm 是待估计的系数矩阵, m是最大滞后期数。

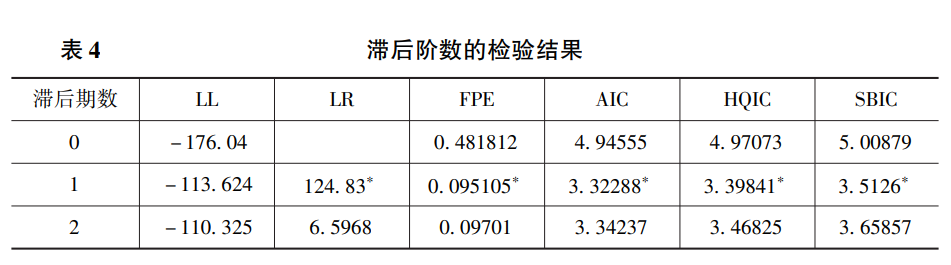

为建立 VAR 模型, 首先要确定滞后期数以保证 VAR 模型的准确性。一般来说滞后期数可以根据赤池信息准则 (AIC) 和施瓦茨准则 (SC) 进行确定,若无法确定再根据似然比准则 (LR) 来确定。 滞后阶数的检验结果如表 4 所示:

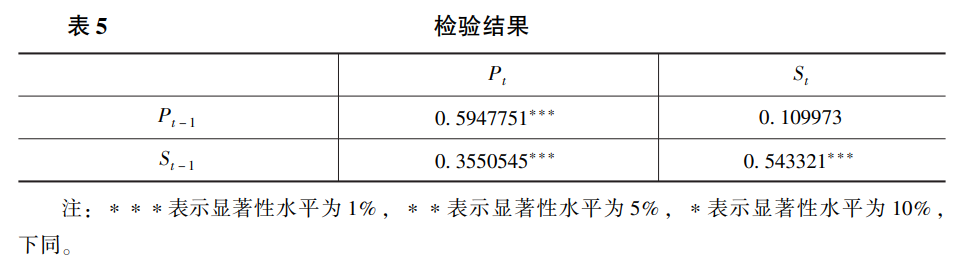

由表 4 可知该模型的滞后期数为 1。 因此, 在样本期内建立票据利率和资金利率的一阶 VAR 模型。 结果如表 5 所示。

表 5 结果显示, 滞后一期的票据利率和资金利率都对当期的票据利率有显著的正向影响, 滞后一期的资金利率对当期资金利率也有显著的正向影响, 但滞后一期的票据利率对资金利率却没有显著的影响。 也就是说, 当资金利率上行时, 受资金利率影响, 票据利率也会随之上行; 反之, 票据利率随资金利率下行也会下行。 但是, 票据利率的波动却不会对资金利率产生显著的影响, 即影响资金利率的因素可能主要是票据利率之外的因素导致的。这一点与一般的认识基本一致。

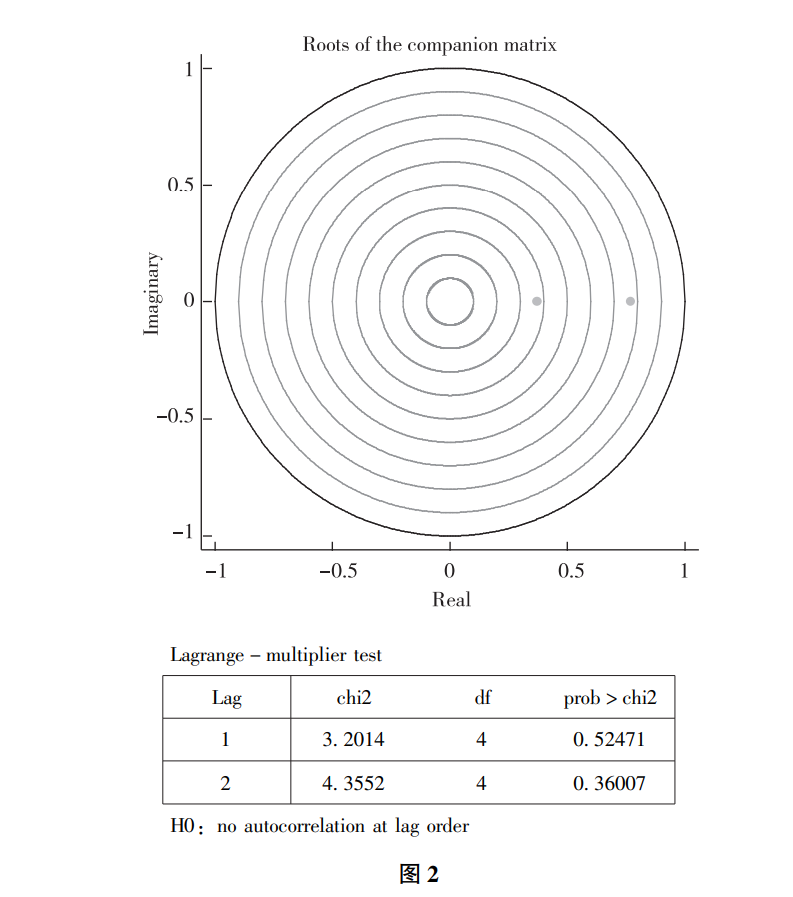

该模型的稳定性检验和自相关性检验如图 2 所示。

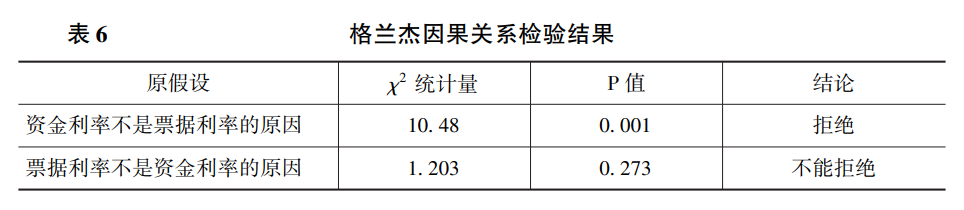

由图 2 可知, 所有单位根均在单位圆内, 因此该模型稳定。 由表 5 可知, 该模型可以接受无自相关的原假设。该模型的格兰杰因果关系检验结果如表 6 所示:

因此可见, 格兰杰因果关系检验结果与模型结果一致, 即资金利率的变化对票据利率有显著的影响, 但票据利率的变化却不会回传至资金利率导致其变化。

(三) 票据市场与规模因素的关系

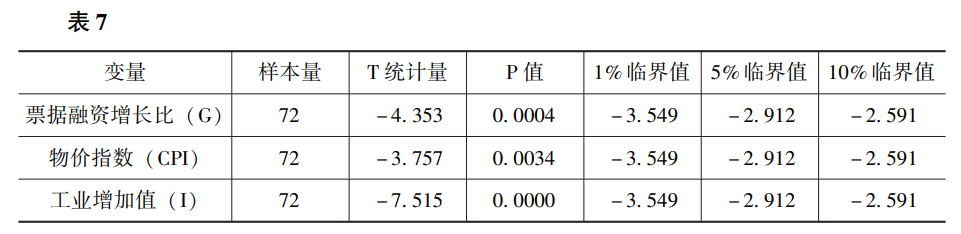

为进一步对票据市场进行研究, 加入票据融资增长比、物价指数和工业增加值进行进一步分析。 首先根据 ADF 检验验证其平稳性 (见表 7)。

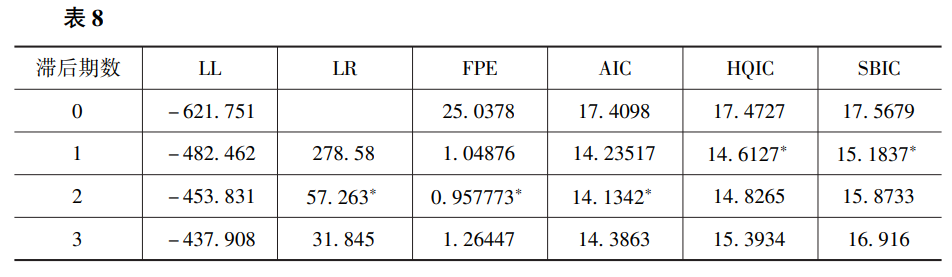

从表 7 可知, 票据融资增长比、 物价指数 CPI 和工业增加值均在 1% 的水平下显著, 因此时间序列稳定, 适宜建模进行进一步分析。 继而确定该模型的滞后阶数, 结果如表 8 所示。

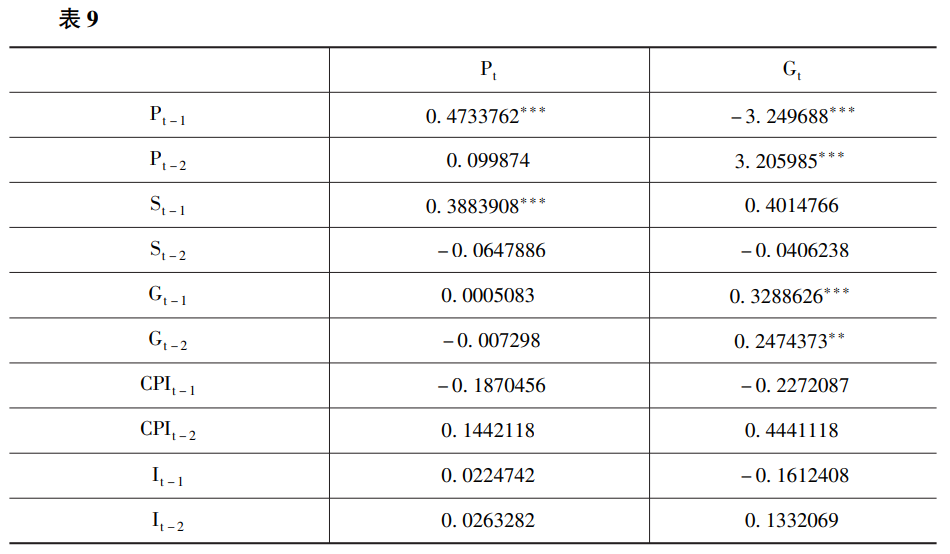

根据表 8 结果, 选择 2 阶滞后建立 VAR 模型。本文重点研究票据市场利率和规模的关系, 因此只列出票据利率和票据融资增长比的模型结果, 如表 9 所示。

与第一部分结论一致的地方是, 当期票据利率同样受到滞后一期的票据利率和资金利率显著的正向影响, 但滞后两期则对票据利率的影响不显著。而票据融资增长比、 物价指数和工业增加值三个变量, 无论滞后一期还是两期, 都对票据利率没有显著的影响。另外, 票据融资增长比主要受到票据利率和其本身的滞后影响, 滞后一期的票据利率对票据融资增长比有显著的反向影响, 滞后两期的票据利率则对票据融资增长比有显著的正向影响。 而滞后一期和两期的票据融资增长比对其自身的影响均是显著且正向的, 除此之外, 资金利率、 物价指数和工业增加值对票据融资增长比的影响均不显著。

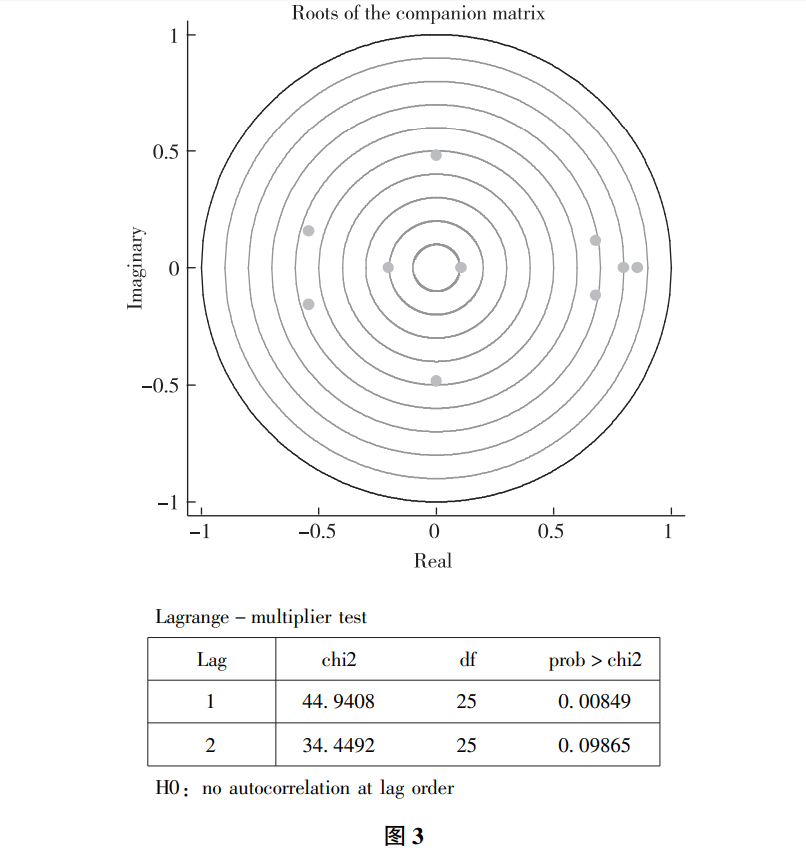

该模型的稳定性检验和自相关检验如图 3 所示:

即该模型稳定, 且无自相关问题。其格兰杰因果关系检验如表 10 所示:

结果显示, 资金利率是票据利率变动的原因, 票据融资增长比则受到票据利率的显著影响。

(四) 票据利率与票据融资规模的回归分析

为进一步做定量分析, 利用回归方程将上述结果进行整合。

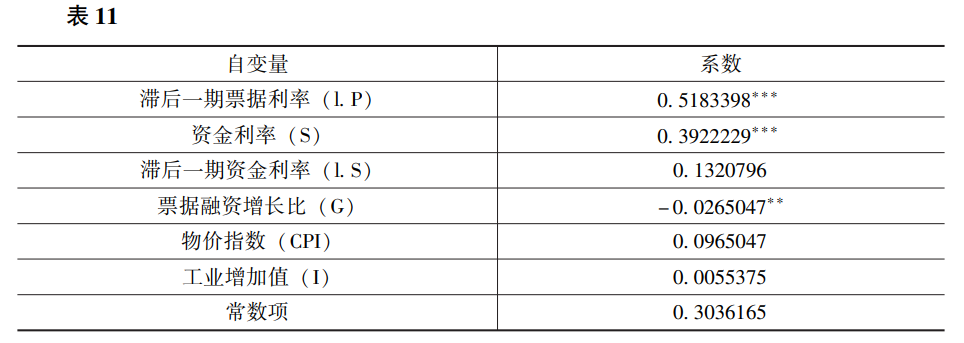

首先, 以票据利率为因变量, 根据 VAR 模型结果, 滞后项中只有滞后一期的资金利率和票据利率影响显著, 然后加入所有因素的当期因素进行回归, 结果如表 11 所示。

该模型的 R2为 0. 8705, 调整后 R2为 0. 8585。 从回归结果可以看出, 滞后一期的票据利率依然有显著的正向影响, 而加入当期资金利率之后, 滞后一期的资金利率现象不再显著, 而当期的资金利率本身有显著的正向影响。 此外, 票据融资增长比也有在 5% 显著性水平下的负向影响。 拟合值与真实数值关系如图 4 所示。

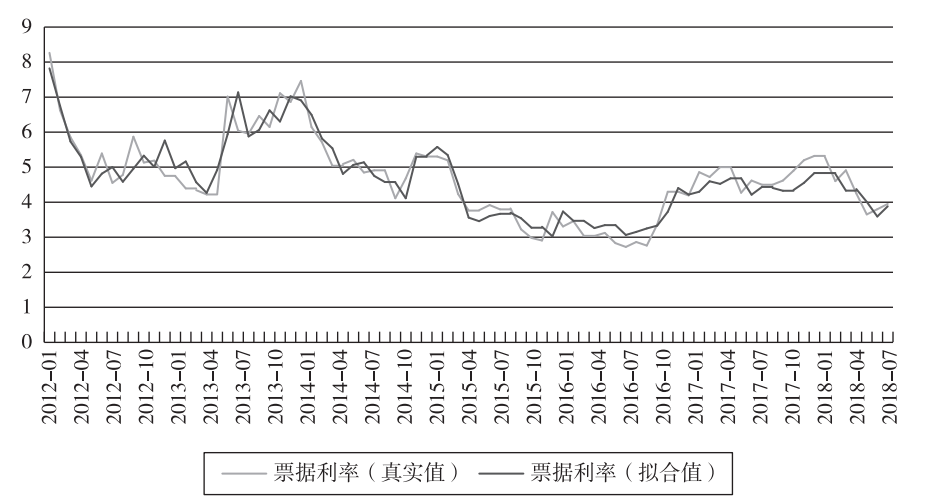

图 4 票据利率拟合值与真实值关系

由图 4 可以看出, 拟合结果比较好, 尤其是作为检验值存在的 2018 年段也基本一致, 相关性达到了 0. 8458。

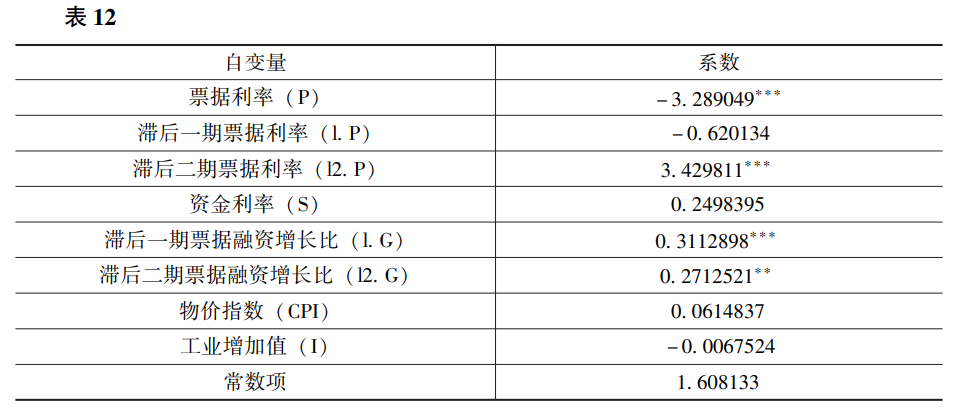

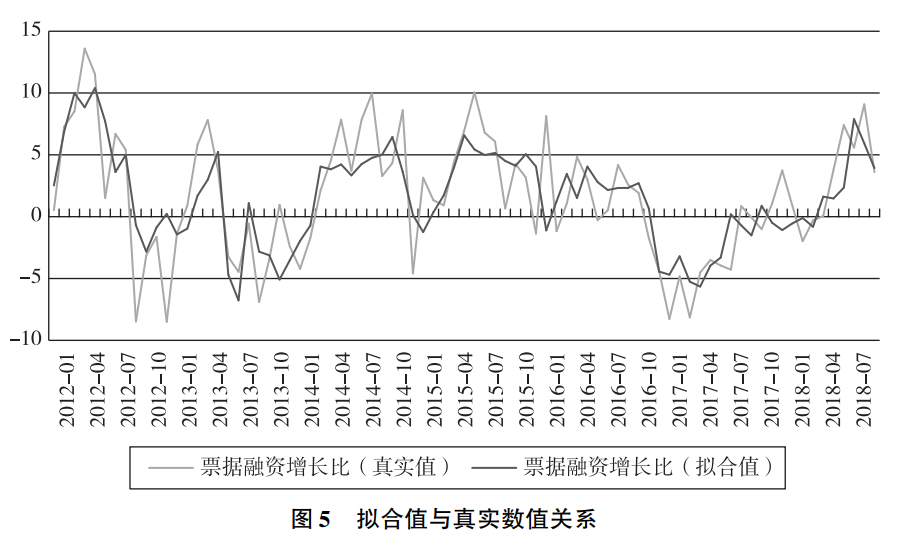

其次, 以票据融资增长比为因变量, 根据 VAR 模型结果, 滞后项中只有滞后一期和滞后两期的票据利率和票据融资增长比影响显著, 然后加入所有因素的当期因素进行回归, 结果如表 12 所示。

该模型的 R2为 0. 5904, 调整后 R2为 0. 5384, 虽有一定解释能力, 但解释能力有限, 后续需要考虑其他变量再进行研究。 从回归结果可以看出, 加入当期因素之后, 当期的票据利率有显著的反向影响, 而滞后两期票据利率则有显著的正向影响。且滞后一期和滞后两期的票据融资增长比均有显著的正向影响。 拟合值与真实数值关系如图 5 所示。

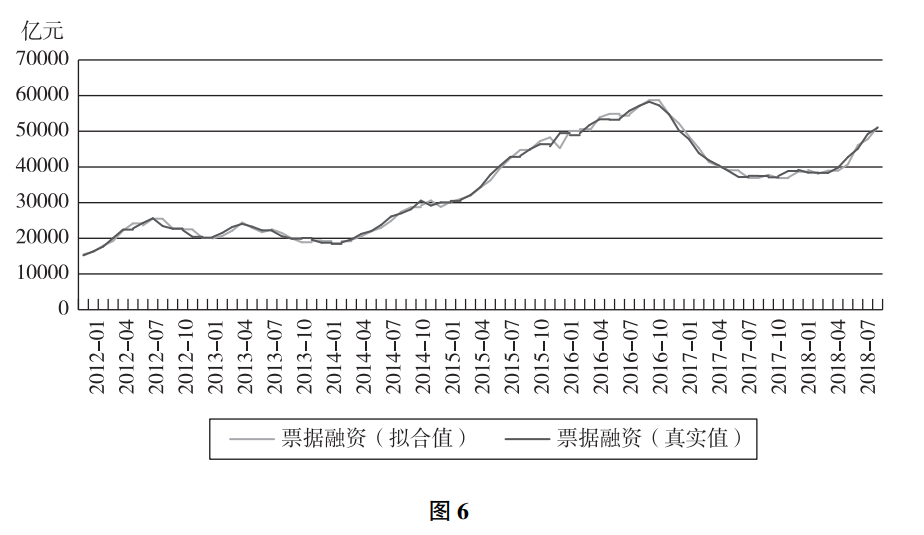

根据票据融资增长比可以以 2012 年 1 月余额为基准推出至 2018 年 9 月的票据融资余额的拟合值, 其与真实值的关系如图 6 所示。

由图 6 可以看出, 拟合结果较好, 尤其是作为检验值存在的 2018 年段也基本一致, 相关性达到了 0. 9783。

三、 结论

综上所述, 影响票据利率的主要是资金利率、票据利率本身的延续性, 且该影响均为正, 即前期票据利率的波动和当期资金利率的变化都会使得当期的票据利率产生同向变化。而作为票据市场规模象征的票据融资增长比则对票据利率有一定反向影响, 其原因可能与商业银行的规模调整有关, 当商业银行等金融机构压缩票据融资规模时, 必然导致市场上票据利率有所上升。相反, 当市场上票据融资规模宽松时, 票据利率有较大的下浮空间。但总的来说, 影响票据利率的主要因素还是其自身的延续性和资金利率的影响, 规模本身的影响相对来说较小。

而反过来看, 票据利率对票据市场规模的影响是比较显著的, 其原因可能是当资金利率上行导致票据利率同步上行时, 企业融资成本高导致贴现意愿下降, 加上已贴现票据的自然到期, 从而票据市场规模缩小。

四、 展望

本文从票据利率和票据融资两个角度进行了深入分析, 但由于选取数据有限, 模型仍有优化空间, 尤其是以票据融资规模作为因变量的回归中 R2只有不到 0. 6, 可解释能力有限, 可能需要加入变量再进行研究。 其次, 虽通过研究能发现一定变量之间的关系, 但导致该关系的原因还有待后续进一步的研究确认。 此外, 本文中消费物价指数和工业增加值等宏观变量的影响均不显著, 这也有待后续进行进一步验证。