标票陆续到期,票据利率触底反弹 ——Q2票据市场季报【华创固收丨周冠南团队】

标票市场:二季度标票陆续到期,存量产品规模持续缩减

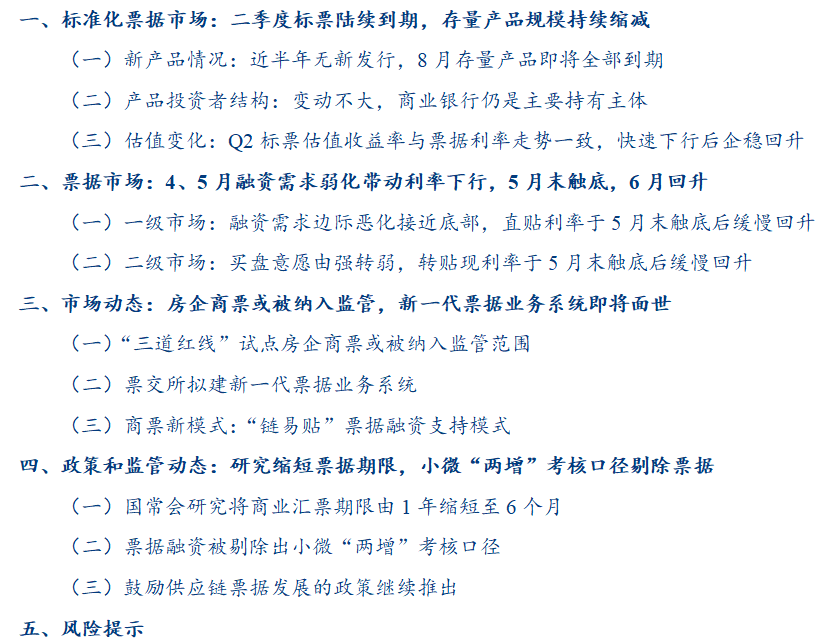

1、新产品情况:近半年无新发行,存量规模为6.64亿,最迟在8月全部到期。

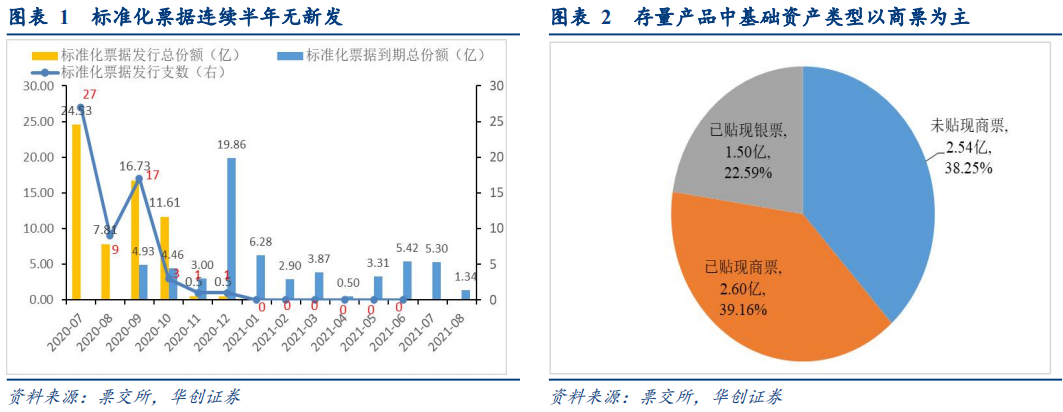

2、产品投资者结构:变动不大,商业银行仍是主要持有主体。

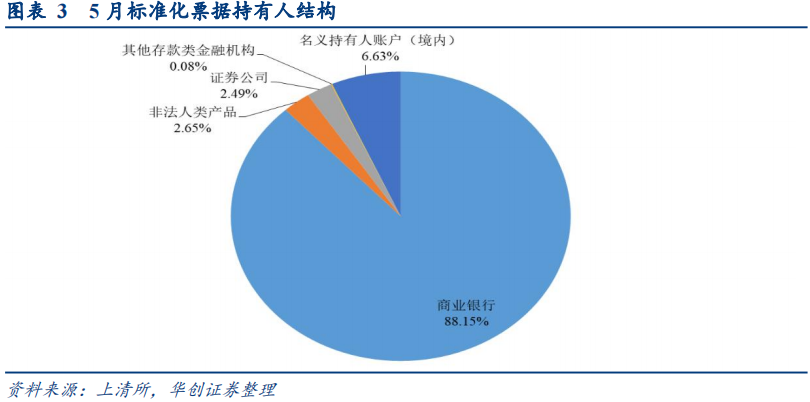

3、估值变化:二季度标票收益率与票据利率走势一致,快速下行后企稳回升。

票据市场:4、5月融资需求弱化带动利率下行,5月末触底,6月回升

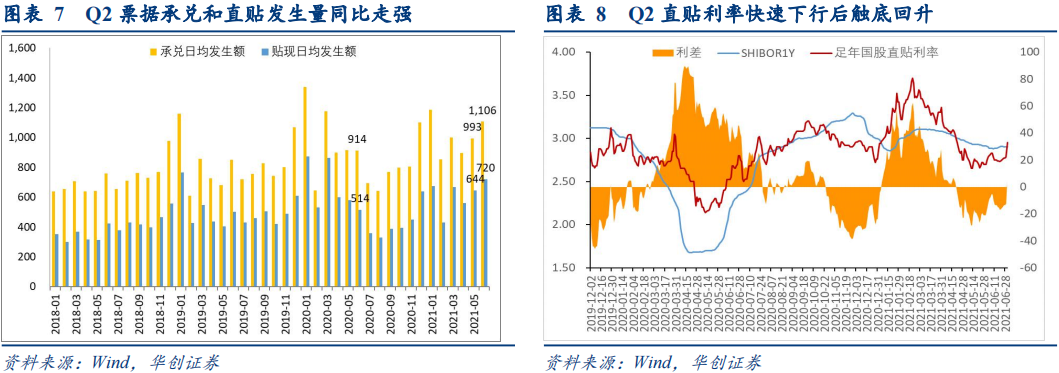

1、一级市场:融资需求边际恶化接近底部,直贴利率于5月末触底后缓慢回升。二季度承兑和贴现日均发生量整体强于去年同期,为支持实体融资,政策层维持信贷规模的意愿仍在,银行票据规模较为充足;4-5月融资需求边际弱于供给,票据直贴利率快速下行,5月下旬触底回升,6月融资需求边际或有改善,直贴利率震荡上行,月末资金价格上行和票据规模受限叠加,利率明显反弹。

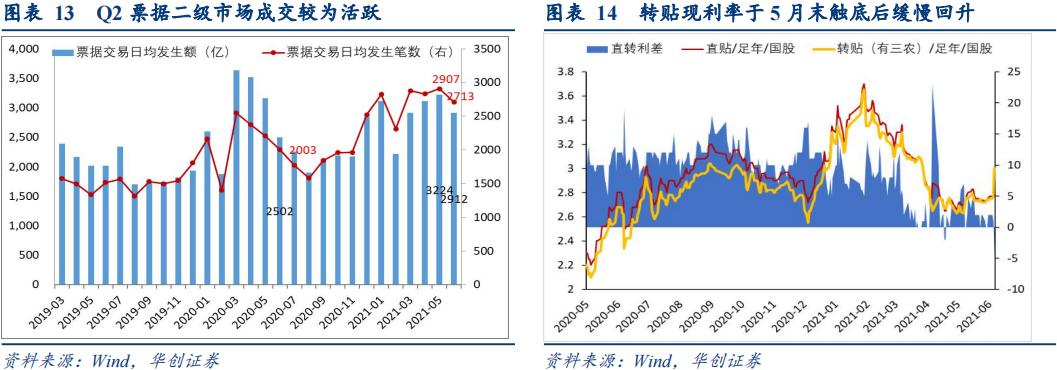

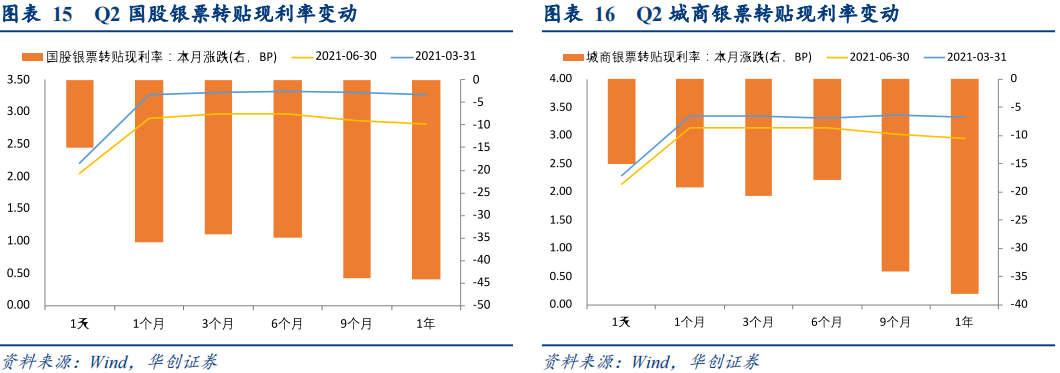

2、二级市场:买盘意愿由强转弱,转贴现利率于5月末触底后缓慢回升。二季度成交较为活跃,4-5月政策层明确指导机构增加票据贴现规模,叠加流动性长期均衡,买盘较强,票据转贴现利率快速下行,且幅度大于直贴利率,直转利差冲高,5月末以来资金波动加大,叠加季末银行信贷额度紧张,机构出票意愿加强,转贴现利率季节性上行,直转利差压缩至低位;机构对可跨年的9M、1Y期限票据品种的需求更强烈,利率曲线趋于平缓;不同信用资质主体来看,国股行各期限品种表现多好于城商行。

市场动态:房企商票或被纳入监管,新一代票据业务系统即将面世

1、三道红线”试点房企商票或被纳入监管范围。“三道红线”政策出台后,房企有息负债多有下降,但头部房企多增加票据等经营性占款,在避免监管指标进一步恶化的同时实现融资,若后续房企商票数据纳入“三道红线”计算指标,商票兑付的压力或更为显著。

2、票交所拟建新一代票据业务系统。新系统在融合ECDS和交易系统两大系统业务的基础上有所创新,所有电票均可按票据包形式签发票据,补齐新型风险的系统控制功能,最终目标是实现兼容各类票据的全生命周期业务功能。

3、商票新模式:“链易贴”票据融资支持模式。“产业引导+增信支持+央行资金”于一体,与供票一样服务供应链中的小微企业,但直接提供政策支持。

政策和监管动态:研究缩短票据期限,小微“两增”考核口径剔除票据

1、国常会研究将商业汇票期限由1年缩短至6个月。目前纸票付款期限为6个月,电票付款期限为1年;缩短票据期限利于缓解小微企业占款压力。

2、票据融资被剔除出小微“两增”考核口径。2018年起小微企业贷款面临“两增”监管考核,往年票据融资是重要组成部分;本次考核口径变动或意在抑制部分机构做票据“冲规模”的行为;后续票据占比较大的机构小微企业贷款增长或面临一定压力。

3、鼓励供应链票据发展的政策继续推出。北京发文指出金融支持北京市制造业转型升级,供票等票据融资发挥重要作用;中国银行发布支持产业链供应链现代化水平提升的十五条措施,重点鼓励供票、票据融资为供应链企业服务。

风险提示:标准化票据基础资产信用主体违约。

一、标准化票据市场:二季度标票陆续到期,存量产品规模持续缩减

(一)新产品情况:近半年无新发行,8月存量产品即将全部到期

2020年7月《标准化票据管理办法》正式实施以来,2020年全年共发行标准化票据产品58支,创设规模61.68亿;2021年以来标准化票据无新发行。标票连续6个月暂停发行,存量产品最迟在8月全部到期。2021年以来标准化票据发行暂停,二季度共有10支产品到期,存量规模为6.64亿;分类型看,未贴现银票已全部到期,存量产品中基础资产类型以商票为主,“已贴现商票”和“未贴现商票”占比分别为39.16%和38.25%。

(二)产品投资者结构:变动不大,商业银行仍是主要持有主体

产品集中到期后,标准化票据的投资者结构中商业银行仍是主要持有主体。截至5月末,上清所标准化票据托管量为12.07亿,与票交所发行兑付数据相符合,目前标准化票据存量为6.64亿,为2020年10月峰值的13%;分机构看,5月末商业银行配置10.65亿,占比较3月小幅下降3.11个百分点至88.15%,其余机构配置规模较小;4-5月商业银行因产品集中到期,被动减持4.3亿,其余机构变动不大。

(三)估值变化:Q2标票估值收益率与票据利率走势一致,快速下行后企稳回升

目前,中债、中证、上清和外汇交易中心,均发布标准化票据的估值情况。2021年二季度存量标票产品估值收益率走势呈现“季初快速下行,季中触底回升,季末小幅上行”的特点,与作为底层资产的票据利率走势较为相似。

从上清所发布的标票指数收益率来看,2021年二季度标票指数收益率同样与票据利率走势较为一致,其中银行信用标票(承兑人或贴现人为银行的标票)的表现更好,未贴现商票表现较为钝化;具体而言,标票银票指数收益率下行幅度要超过标票商票,标票已贴现商票指数收益率小幅下行,而未贴现商票指数指数收益率基本维持,信用资质不同的标票收益率走势有所分化。

二、票据市场:4、5 月融资需求弱化带动利率下行,5 月末触底,6 月回升

(一)一级市场:融资需求边际恶化接近底部,直贴利率于5月末触底后缓慢回升

二季度承兑和贴现日均发生量整体强于去年同期。2021二季度日均承兑量997亿,日均贴现量640亿,承兑和贴现日均发生量均高于去年同期(910亿和564亿),为支持实体融资,政策层维持信贷规模的意愿仍在,银行票据规模较为充足;4-5月融资需求边际弱于供给,票据直贴利率快速下行,5月下旬开始触底回升,6月融资需求边际或有改善,直贴利率震荡上行,月末资金价格上行和票据规模受限叠加,利率明显反弹。

从期限利差来看,国股及城商票据直贴利率期限利差冲高后有所回落。二季度6M附近票据直贴利率下行幅度更大,超过1Y期限票据直贴利率,4月以来流动性平稳维持的时间窗口较长,带动久期偏短的票据和同业存单等产品利率下行更为明显。

从不同信用资质主体的直贴利率走势来看,国股和城商行直贴利率下行幅度较大,三农直贴利率变动幅度较小。国股和城商信贷额度相对充裕,票据贴现较为积极,直贴利率下行幅度较大,但三农主体信用资质偏弱,本身直贴票据签发量较少,利率变动较为钝化。

(二)二级市场:买盘意愿由强转弱,转贴现利率于5月末触底后缓慢回升

从量来看,二季度票据二级市场成交较为活跃。Q2票据二级市场日均交易量为3079亿,日均交易笔数为2814笔,同比和环比均有提升,整体来看二季度票据二级市场成交较为活跃。从价来看,二季度转贴现利率于5月末见底后回升,直转利差冲高回落。4-5月政策层明确指导机构增加票据贴现规模,叠加流动性长期维持均衡,票据二级市场买盘力量较强,票据转贴现利率快速下行,且幅度大于直贴利率,直转利差冲高;5月末以来资金波动加大,叠加季末银行信贷额度紧张,机构出票意愿加强,转贴现利率季节性上行,直转利差压缩至低位。www.cdhptxw.com

就期限而言,转贴现利率曲线整体下行,长端品种的利率下行幅度更大。2021年二季度机构对可跨年的9M、1Y期限票据品种的需求较1M-6M的短期限更为强烈,买盘力量推动长端转贴现利率下行幅度较短端更大,利率曲线趋于平缓;不同信用资质主体来看,国股行各期限品种表现多好于城商行。

三、市场动态:房企商票或被纳入监管,新一代票据业务系统即将面世

(一)“三道红线”试点房企商票或被纳入监管范围

6月30日,据财联社,央行已将“三道红线”试点房企商票数据纳入其监控范围,要求相关房企将商票数据每月上报,未来房企商票数据可能被纳入“三道红线”计算指标。

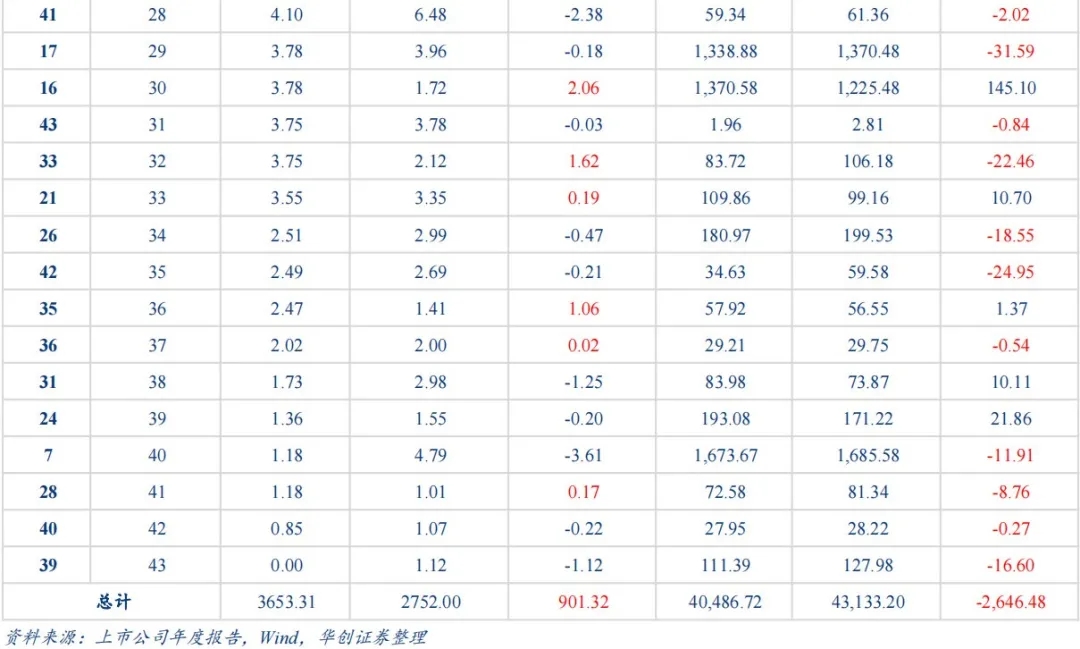

“三道红线”政策出台后,房企有息负债多有下降。2020年8月20日,住建部、央行召开重点房地产企业座谈会,明确了收紧地产开发商融资的“三条红线”,分别为剔除预收款后的资产负债率大于70%、净负债率大于100%、现金短债比小于1倍,根据“三道红线”触线情况不同,分档设定有息负债规模的增速阈值;政策落地后房企有息负债多有下降,统计披露应付票据数据的37家主要A股上市房企及6家具有代表性的头部港股上市房企,2020年末,房企有息负债较年中下降了6%,共计2647亿。

但头部房企多增加票据等经营性占款,在避免监管指标进一步恶化的同时实现融资。房企在降低有息负债规模的同时,增加如应付票据、应付账款、其他应付款等经营性占款缓解债务压力,由于这部分债务并不会计入有息债务,净负债率和现金短债比指标随有息负债下降而有所改善,房企在避免监管指标进一步恶化的同时实现了融资;2020年末,主要房企应付票据规模较年中增加了33%,共计901亿,其中头部房企更为显著。

随着房企整体融资环境的恶化以及票据规模的迅速走扩,今年以来房企商票拒付的案例较为频繁;若后续房企商票数据纳入“三道红线”计算指标,房企原有试图绕过监管指标大幅增加票据融资的行为或难以维,商系票兑付的压力也或更为显著。

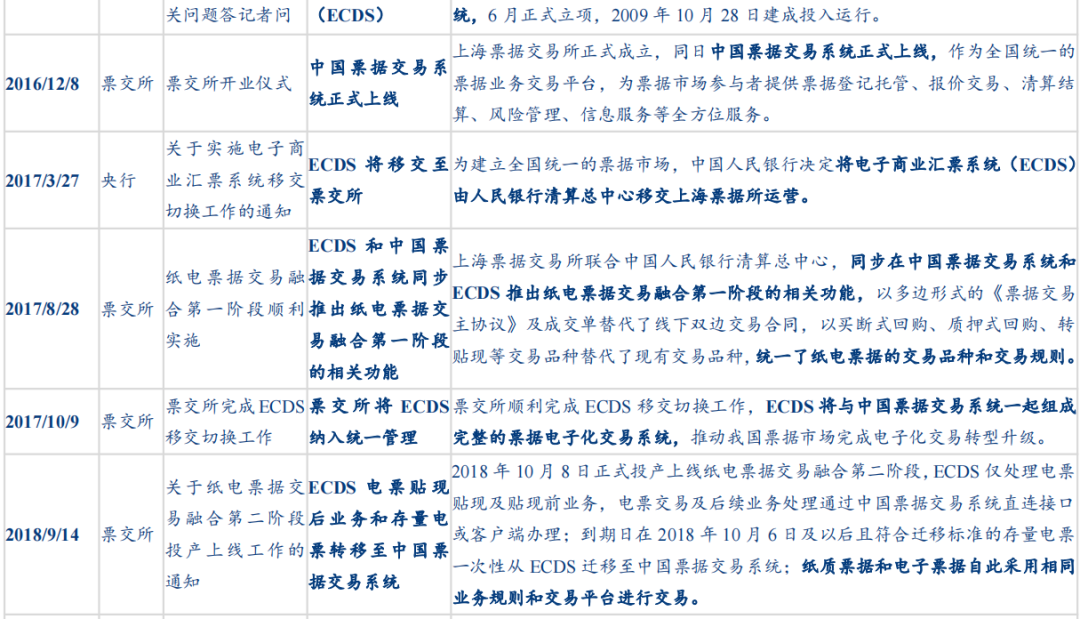

(二)票交所拟建新一代票据业务系统

2021年5月18日,上海票据所拟对电子商业汇票系统(ECDS)和中国票据交易系统进行全面优化升级,建设承载票据全生命周期业务功能的新一代票据业务系统。

目前票交所系统包括电子商业汇票系统(ECDS)和中国票据交易系统。(1)电子商业汇票系统(ECDS)经历过央行创设、移交至票交所、电票贴现后业务转移至中国票据交易系统几个阶段,目前主要承担电票出票、承兑、背书、直贴等贴现前业务;(2)中国票据交易系统是伴随票交所建立而创设,向交易成员提供询价、报价、成交及登记、托管、清算、无纸化托收等其他交易辅助服务的业务处理平台,包括会员管理子系统、纸票业务处理子系统、电票业务处理子系统、核心交易子系统、登记托管子系统、清算结算子系统、计费子系统以及统计监测子系统八个子系统,目前主要承担电票交易、再贴现等贴现后业务以及纸票业务等。

新一代票据业务系统在融合两大系统业务的基础上有所创新,目标是实现兼容各类票据的全生命周期业务功能。新一代票据业务系统的主要特点,一是融合两大系统业务,电票贴现前、后的全流程业务以及相应的清算结算、登记托管均通过新系统办理,同时也会整合供应链平台票据业务的存量数据,将供应链平台作为接入机构统一管理,实现供应链平台票据业务与新系统的融合;二是借鉴供应链票据创设理念,在出票环节创新实现了按票据包形式签发票据,即所有电票均可支持拆分流转功能;三是补齐了票据市场新型风险的系统控制功能,优化各类业务流程,如新增企业信息报备等业务前准备流程、统一提示付款流程、实现资金的批量结算、优化追索流程、优化登记托管功能等。

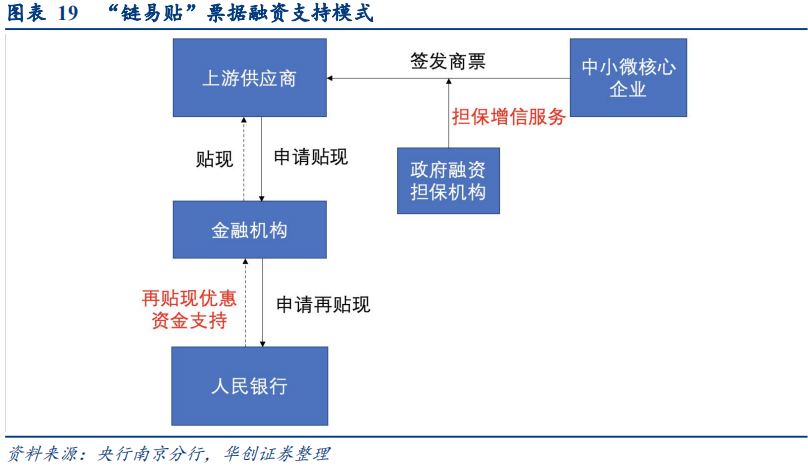

(三)商票新模式:“链易贴”票据融资支持模式

2021年4月22日,人民银行南京分行以再贴现货币政策工具为引导,创新“链易贴”票据融资支持模式,并在苏州地区完成首单操作。

“链易贴”是“产业引导+增信支持+央行资金”于一体的商票新型模式。(1)产业引导:对象为重点供应链产业链上中小微核心企业,这一点与供应链票据较为相似,不同的是,供应链票据是利用供应链环节中信用资质较好的核心企业为上游中小企业进行增信,而“链易贴”是直接对中小企业的商票提供政策支持;(2)增信支持:由政府性融资担保机构提供担保增信服务,提升票据信用等级;(3)央行资金:由央行提供再贴现优惠资金支持,进一步引导金融机构降低票据贴现利率。基于以上票据融资支持模式,在首单操作中,商票贴现利率仅3.3%,低于正常贴现利率约2.2个百分点,节约了企业40%的综合融资成本。

四、政策和监管动态:研究缩短票据期限,小微“两增”考核口径剔除票据

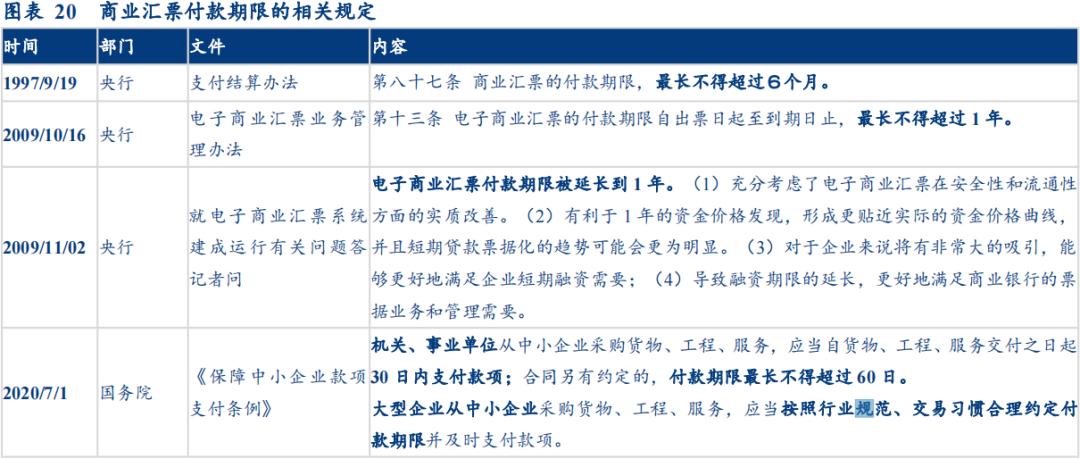

(一)国常会研究将商业汇票期限由1年缩短至6个月

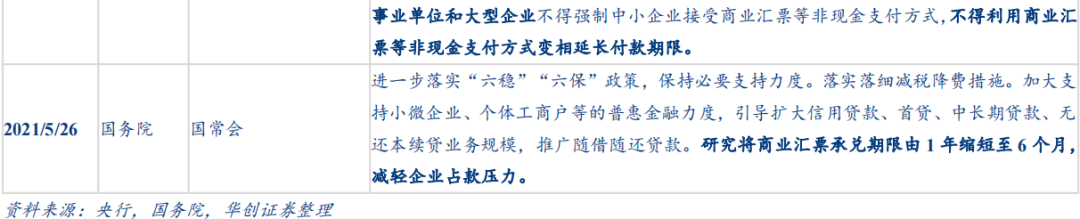

2021年5月26日,国常会部署进一步支持小微企业、个体工商户纾困和发展等措施,其中提到要研究将商业汇票期限由1年缩短至6个月。

目前纸票付款期限为6个月,电票付款期限为1年。由于纸质商业汇票在安全性、流通的便捷性等方面的明显缺陷,《支付结算办法》规定,商业汇票(指纸票)的付款期限最长不超过6个月;2009年10月,央行发布《电子商业汇票业务管理办法》,由于电子商业汇票在安全性和流通性方面的实质改善,将其付款期限设置为1年。

缩短商业汇票期限利于缓解小微企业占款压力。目前供应链中大型企业利用议价能力的优势,对上游中小企业的资金进行挤占的现象较为突出;2020年监管发文要求机关、事业单位对中小企业的付款期限最长不得超过60日,大型企业按照行业规范和交易习惯合理付款,且不得利用商业汇票等非现金支付方式变相延长付款期限。整体来看,缩短商业汇票期限利于缓解小微企业占款压力,但在实际落地过程中,仍要考虑具体行业的交易习惯、商业银行票据管理等方面因素。

(二)票据融资被剔除出小微“两增”考核口径

2021年4月9日,银保监会发布《关于2021年进一步推动小微企业金融服务高质量发展的通知》,指出要围绕“两增”目标,确保对小微企业的信贷支持力度,但在“两增”监管考核口径中剔除票据贴现和转贴现业务相关数据。

2018年起小微企业贷款面临“两增”监管考核,往年票据融资是重要组成部分。普惠型小微企业贷款的“两增”监管考核是指单户授信总额1000万元以下(含)的普惠型小微企业贷款较年初增速不低于各项贷款增速,有贷款余额的户数不低于年初水平;从往年的银保监会下发的S71银行业普惠金融重点领域贷款情况表的填报说明可以看出,贷款是指填报机构对借款人融出货币资金形成的资产,主要包括贷款、贸易融资、票据融资、融资租赁、从非金融机构买入返售资产、透支、各项垫款等形式,因此往年票据贴现和回购式转贴现规模仍被纳入“两增”监管考核口径的范围之内。

本次考核口径变动或意在抑制部分机构做票据“冲规模”的行为。年初银保监会下达的1104报表中,S71报表新增了对不含票据融资的贷款余额、贷款余额户数、不良贷款余额等方面的统计,或预示考核口径已经收紧;一季度银保监会新闻发布会相关负责人对调整口径的原因进行回应,主要是针对个别银行以做票据“冲规模”来实现形式上“达标”的行为;后续来看,由于“两增”目标考核持续,前期票据融资规模占比较大的机构小微企业贷款增长或面临一定压力。

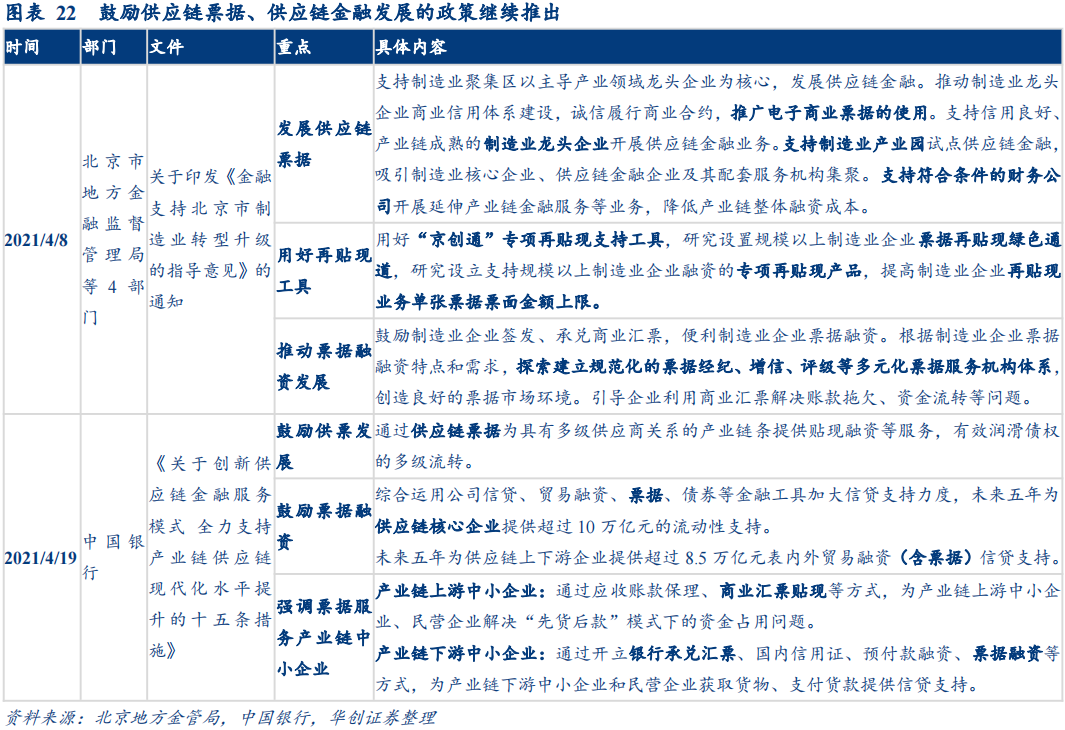

(三)鼓励供应链票据发展的政策继续推出

2020年9月,央行等8部门发文奠定规范发展供应链金融的总基调后,各地鼓励供应链金融发展的政策频出。2021年一季度山东出台大额奖励政策鼓励供票发展;二季度, 4月8日北京发文支持发展供应链金融,4月19日中国银行提出全力支持产业链供应链现代化水平提升的十五条措施。

北京发文指出金融支持北京市制造业转型升级,供票等票据融资发挥重要作用。北京市金管局等4部门发布《金融支持北京市制造业转型升级的指导意见》,票据在以下三个方面发挥重要作用:(1)发展供应链票据,推广电票在供应链企业间的支付使用,支持制造业龙头企业、制造业产业园以及符合条件的财务公司基金参与发展供应链金融;(2)用好再贴现工具,包括已有的专项再贴现支持工具,针对制造业企业,研究出台再贴现绿色通道、专项贴现产品、提高再贴现单只票据票面金额等措施;(3)推动票据融资发展,一方面鼓励提高票据规模,另一方面建立规范化、多元化的票据服务机构体系,创造良好的票据市场环境。

中国银行发布支持产业链供应链现代化水平提升的十五条措施,重点鼓励供票、票据融资为供应链企业服务。(1)鼓励供票发展,通过供票的多级流转为产业链条提供贴现融资服务;(2)鼓励票据融资,未来五年为供应链核心企业提供超过10万亿元的流动性支持,为上下游企业提供超过8.5万亿表内外贸易融资,其中票据工具的信贷支持作用均有提及;(3)强调票据服务产业链中小企业,可通过贴现等方式帮助上游中小企业解决资金占用问题,通过银票、票据融资等方式为下游中小企业支付货款提供信贷支持。

五、风险提示

标准化票据基础资产信用主体违约。