文中对16家主要上市银行2019年年报披露的票据业务经营数据进行了整理分析,通过比较主要经营数据来分析上市银行近三年票据业务的发展情况。在分析的基础上,本文对上市银行暴露出的问题提出解决的办法和建议,以期为上市银行的稳健发展提供对策。

为了便于分析银行业票据业务发展情况,本文从所有上市银行中挑出16家具有代表性并且所占市场份额较大的银行。下文所分析的16家上市商业银行由5家国有银行、8家股份制银行和3家城市商业银行组成。其中,国有银行包括工商银行、中国银行、建设银行、农业银行和交通银行(邮储银行属国有大行,因历史数据,此次分析未加进来);股份制银行包括中信银行、民生银行、招商银行、兴业银行、浦发银行、光大银行、华夏银行和平安银行。城市商业银行包括北京银行、南京银行和宁波银行。

一、2019年上市银行票据业务基本情况

截至2019年末,全国金融机构存款总额为1928800亿元,贷款总额为1531100亿元。其中16家上市银行存款占全国总额的56.18%,贷款占比为58.13%。从具体情况来看,无论是存款还是贷款数额,国有银行占比最多,仅五家国有银行占据四成左右份额。从票据业务数据方面来看,国有银行表现突出。国有银行承兑余额占全国金融机构贷款的比重为2.47%,贴现余额占比1.1%。股份制银行的承兑余额比重为0.91%,贴现余额比重为1.22%。城市商业银行占比最小,其中承兑余额比重为0.25%,贴现余额比重为0.07%。

表 1 2019年16家上市银行票据业务占全国金融机构存贷款情况

注:邮储银行属国有大行,因历史数据,此次分析未加进来

数据来源:上市银行年度审计报告

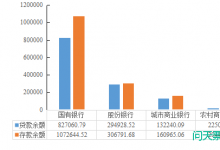

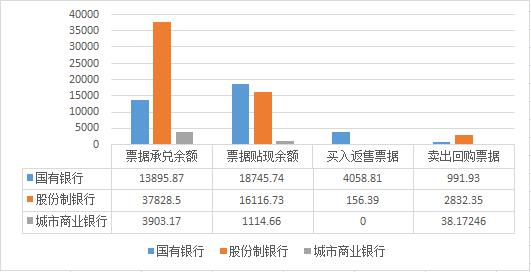

三类银行在承兑余额和贴现余额的表现不同步。截至2019年末,在16家上市银行承兑余额中,股份制数额最多,为37828.5亿元,比国有银行和城市商业银行的承兑余额之和多出20029.46亿元。其次是国有银行,数额为13895.87亿元。数量最少的为城市商业银行,为3903.17亿元。情况不同的是,在票据贴现余额中,贴现余额最多的为国有银行。2019年,国有银行的贴现余额为18745.74亿元,股份制银行和城市商业银行分别为16116.73亿元和1114.66亿元。

买入返售票据与卖出回购票据中三类不同主体的表现也不尽相同。在买入返售票据中,国有银行数额远大于股份制银行和城市商业银行,达到了4058.81亿元。相比之下,股份制银行数额仅为156.39亿元,而城市商业银行并未开展买入返售票据的业务,数额为0亿元,股份制银行与城市商业银行买入返售票据数量之和仅占国有银行买入返售票据业务数额的3.85%。在卖出回购票据中,股份制银行则占据主导,余额达到了2832.35亿元,国有银行加上城市商业银行卖出回购票据总额仅有股份制银行的三成左右。

图 1 2019年16家上市银行相关票据业务的数据情况

数据来源:上市银行年度审计报告

二、16家上市银行2017—2019年票据业务特征及发展情况比较

(一)票据业务在整体金融机构中的情况

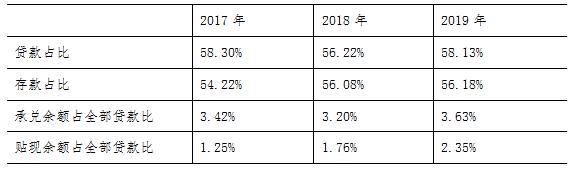

2017—2019年,16家上市银行贷款占比、承兑余额占比呈现出先下降后回升的变化态势,存款占比、贴现余额占比呈现出上升的趋势。2018—2019年各指标占比均有所增加,贷款占比同比上升1.91%,存款占比相对上涨较为缓慢,同比上升0.1%,承兑余额占全部贷款比重和贴现余额占全部贷款比重分别上涨了0.43%、0.59%。

表 2 2017—2019年16家上市银行票据业务占全国金融机构存贷款情况

数据来源:上市银行年度审计报告

(二)票据承兑业务

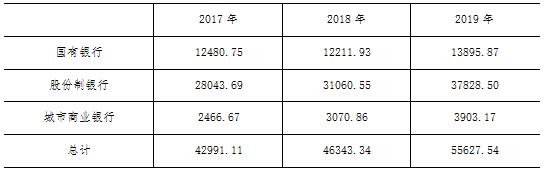

2017—2019年,16家商业银行的承兑余额变化情况各有差异,整体呈现上涨趋势。国有银行在2017—2019年票据承兑余额在2018年小幅度下降,但在2019年,票据承兑余额明显上涨。2017年承兑余额为12480.75亿元,2018年承兑余额为12211.93亿元,同比下降2.15%, 2019年承兑余额为13895.97亿元,同比上升13.79%。

股份制银行三年里票据承兑余额呈现增长趋势,上涨动力强势,2017—2019年承兑余额分别为28043.69亿元,31060.55亿元和37828.5亿元。与国有银行不同,股份制银行的承兑余额在2017年达到近年来的低点后在2018年和2019年有所回升。2019年比2017年上升了34.89%,同比增加了13.79%。

城市商业银行三年里票据承兑余额的整体情况是与股份制银行情况相仿,在2017年是这三年中的一个低点,随后两年一直处于上涨态势。2017—2019年的承兑余额分别为2466.67亿元,3070.86亿元和3903.17亿元。2018年同比2017年上升24.49%,2019年比2017年上涨了58.24%,2019年同比2018年上涨了27.10%。

综合三年的整体情况,从数量上来看,股份制银行在票据承兑余额数量上面比另外两类更多。从整体变化情况来看,2017—2019年的总额上涨势头明显。在三类银行中,只有国有银行的票据承兑余额数量在2018年出现了短暂的下降。

表 3 2017—2019年票据承兑余额数据变化 单位:亿元

表 4 2017—2019年票据承兑余额数据变化比率

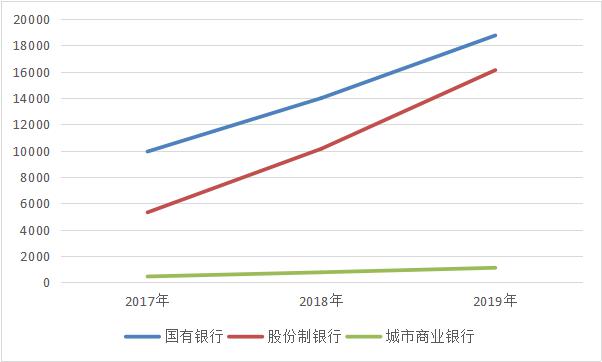

图 2 2017—2019年票据承兑余额数据变化

数据来源:上市银行年度审计报告

(三)票据贴现业务

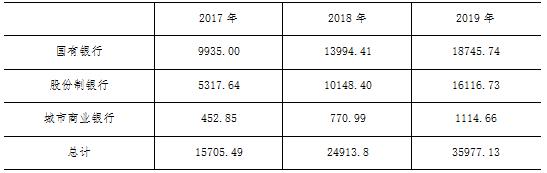

2017—2019年,16家商业银行的贴现余额剧烈波动,总体呈现上涨趋势,且上涨势头较为强势。国有银行三年中贴现余额的整体情况呈上升趋势,且上升动力充沛。2017—2019年贴现余额分别为9953亿元,13994.441亿元和18745.74亿元。相比2017年,2018年同比上升了40.61%,但是从数据上来看,2018—2019年增长幅度也比较大,同比增加33.95%,2019年相对于2017年上涨了88.34%,是2018年增速的两倍。

股份制银行三年中贴现余额在2017年达到最低点,整体呈上升趋势。2017—2019年贴现余额分别为5317.64亿元,10148.40亿元和16116.73亿元。与2017年数据相比,2018年数额有明显的增加,增幅超过一倍以上。不仅如此,2019年相比2018年增幅高达58.81%,是三类银行中同年增幅最大值。

城市商业银行三年中票据贴现余额的整体情况也是呈现上升趋势。2017—2019年贴现余额分别为452.85亿元,770.99亿元和1114.66亿元。

综合三年的整体情况,从数量上来看,国有银行的票据贴现余额数量相比另外两类更大。从整体变化情况来看,票据贴现的余额变化呈现直线上涨的变动情况,三类银行中股份制银行波动最大。

表 5 2017—2019年票据贴现余额数据变化 单位:亿元

表 6 2017—2019年票据贴现余额数据变化比率

图 3 2017—2019年票据贴现余额数据变化

数据来源:上市银行年度审计报告

(四)票据买入返售业务

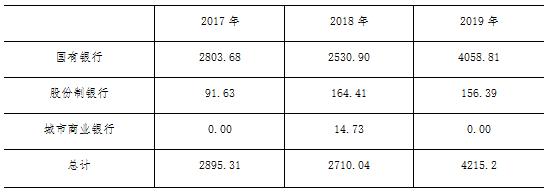

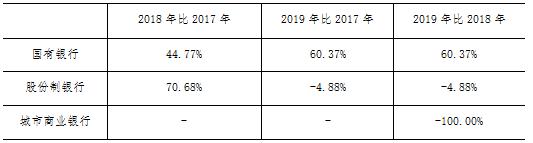

2017—2019年,16家商业银行的买入返售业务变化情况整体情况不同步。国有银行2017—2019年买入返售余额分别为2803.68亿元,2530.90亿元和4058.81亿元,三年中买入返售的整体情况是先减少后增加,在2018年达到最小值。与2017年相比,2018年的数额下降了9.73%,在2019年,国有银行买入返售业务数额达到三年来的最高值,比2017年增加了44.77%,并且同比2018年增加了60.37%。

股份制银行三年中买入返售的整体情况与国有银行不同,呈现出先增加后减少的趋势,仅在2018年有着小幅度的提升,很快在下一年又再次下降,买入返售数额在2018年为最大值。2017—2019年买入返售余额分别为91.63亿元,164.41亿元和156.39亿元。2018年同比2017年增幅巨大,上涨了79.43%,2019年比2017年仍然上涨较多,高达到70.68%,但是与2018年同比下降了4.88%。

城市商业银行三年中买入返售的整体情况也是先增加后减少,整体数额不大。值得一提的是,2018年的买入返售余额有大幅增加,2017年和2019年并没有进行买入返售的票据业务操作。

综合三年的整体情况,从数额上来看,国有银行的买入返售业务量最多,且占据了绝大部分数额。从整体变化趋势来看,只有国有银行在2019年的数额有所提升外,其余两类银行的买入返售业务总量一直下降,但是两者变化不同步,股份制银行的波动最大。

表 7 2017—2019年买入返售票据数据变化 单位:亿元

表 8 2017—2019年买入返售票据数据变化比率

图 4 2017—2019年买入返售票据数据变化

数据来源:上市银行年度审计报告

(五)票据卖出回购业务

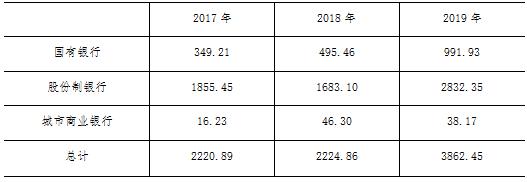

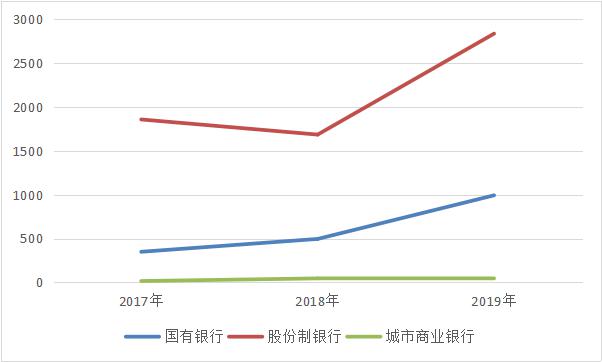

与买入返售业务类似,2017—2019年,16家商业银行的卖出回购业务整体变化情况不一致,但总体呈现上升趋势,在2019年上涨速度较快。国有银行三年中卖出回购票据的整体情况是呈现加速上涨的趋势。2017—2019年卖出回购余额分别为349.21亿元,495.46亿元和991.93亿元。2018年同比增加了41.88%,2019年同比增加100.20%,比2017年增加了184.05%。

股份制银行三年中卖出回购余额呈先下降后上升的趋势。2017—2019年卖出回购余额分别为1855.45亿元,1683.10亿元和2832.35亿元。2018年同比下降9.29%,2019年同比上升68.28%,同时与2017年相比上涨了52.65%。

城市商业银行三年中卖出回购票据呈现先上升后下降的趋势。2017—2019年卖出回购余额分别为16.23亿元,46.30亿元和38.17亿元。2018年同比增加185.27%。2019年同比下降了17.56%,但卖出回购余额与2017年相比上升了135.18%。

综合三年的整体情况,从数量上来看,股份制银行的卖出回购余额比另外两类明显更多。从整体变化趋势来看,总体呈现上升势头,三类银行中只有城市商业银行在2019年的卖出回购数据出现小幅度的下降,与此同时,三类银行变化不同步,城市商业银行的波动最大。

表 9 2017—2019年卖出回购票据数据变化 单位:亿元

表 10 2017—2019年卖出回购票据数据变化比率

图 5 2017—2019年卖出回购票据数据变化

数据来源:上市银行年度审计报告

三、16家上市银行2017—2019年票据业务发展特征分析

纵观16家上市银行三年的票据业务数据,包括票据承兑余额、票据贴现余额、买入返售和卖出回购余额。2017—2019年票据业务发展总体呈现上涨趋势,且在2019年票据的发展势头较为迅速。

2017到2019年票据业务的发展有着较多的变化,在这三年中票据市场也得到了较多的,票据在市场中的运用越来越广泛。2017年是三年中发展最为不好的一年,出现银行压缩贷款的情况,又因企业信贷需求旺盛,票据融资余额大幅下降,各种监管制度不断出台,造成2017年票据业务发展环境相对收紧。到2018年票据业务发展速度又有所回升,国内外经济形势下行,为支持实体经济发展,票据得到广泛运用,加之票据市场基础设施的完善,票据市场发展较为迅速。2019年我国宏观环境总体平稳,中国人民银行继续实施稳健的货币政策,银行体系流动性合理充裕,票据市场在经历去杠杆和脱虚向实后,各类业务取得了明显增长。在这一年中,票据业务受到了较多的,票据在此期间发生了3件大事:①国务院总理李克强提及票据融资上升较快可能造成“套利”和资金“空转”等行为;②包商银行事件导致票据交易量出现明显回落;③在央行的指导下,票交所成功创设并发行了四期标准化票据,累计成功发行金额13.8亿元。从票据市场运行来看,票据承兑和贴现的数额都有较为明显的上升,并且票据市场利率不断走低,有助于减少实体经济的融资成本,这集中体现了票据支持实体经济的能力进一步增强。

四、对上市银行票据业务发展的建议与思考

针对票据业务的发展情况和上文的特征分析,本文认为促进票据市场平稳发展的关键在于加强金融供给侧结构性改革、加快推动标准化票据产品、注重资产结构性管理、推动应收账款票据化,促使票据更好的支持实体经济。基于16家上市银行票据业务数据分析,本文提出以下几点建议与思考。

(1)加强金融供给侧结构性改革,提升票据对实体经济的促进作用

票据的使用一直以来都是解决民营中小企业等成长性企业融资难融资贵问题的较好途径之一。票据具有较低利率和较高流动性的特点,在解决企业融资问题上具有天然的优势。具体做法主要有三点:一是着力解决票据基础与票据关系问题,解决票据无因性与执行有因性矛盾问题、解决制度与规定之间的不一致问题;二是充分发挥货币政策的作用机制,提高再贴现总量;三是引导票据承兑、贴现等基础业务流向小微、绿色企业,发挥供应链金融票据的融资作用。

(2)加快推动标准化票据产品,提升对企业融资支持

随着市场的发展,监管的严格化,传统票据业务的盈利能力收缩,商业银行在票据使用方面面临资金和信贷管制的双重压力,这使得商业银行想突破原有的交易方式,于是市场上开始出现了各种票据的创新业务。2019年,上海票据交易所成功创设发行4期标准化票据;2020年,中国人民银行出台《标准化票据管理办法(意见稿)》,确立了央行对于准化票据的统筹与监管地位,标准化票据的出现对于金融市场发展有重要意义。标准化票据作为货币类信用品的补充产品,对投资者短期投资提供了新的途径。作为可以实现“等分化”的票据是“非标转标”的一个必要条件,将票据等分化且满足其他条件变成标准化票据后意味着票据可在银行间市场、证券交易所市场等交易市场交易,打通了企业与资本市场之间的渠道,极大的丰富了票据自身的资金属性。标准化票据的推出对于扩大市场交易主体、降低企业融资成本和提高票据流动性等方面都有着促进作用。

(3)注重资产结构性管理,防范流动性风险

2019年的“包商银行事件”引起了广泛,由于包商银行出现严重信用风险被银保监会接管,虽然包商银行问题暴露具有特殊性,但是同时也反映了部分中小银行发展的共性,因此市场上开始中小银行发展的潜在风险。事实上,大多中小银行发展并不平衡,盈利能力出现了明显分化,使得中小银行在发展过程中面临较大的压力和巨大的挑战,这些也构成了中小银行的发展风险。在2015-2016年,市场流动性充裕,中小银行大量发行同业存单,资产端错配来扩大资产规模,而为了满足此模式下资金链的需要,就要求加杠杆、降信用等方式提高收益率,导致大量资金投入实体且业务缺少信用。与此同时,资产端的错配引发了流动性风险加剧,一旦货币环境紧缩,就很容易发生资金链断裂。对此监管部门应该正视中小银行的发展瓶颈,同时,中小银行应该注重资产合理配置,利用科技等智能手段提升效率和风险识别能力。

(4)依托供应链发展商业汇票,推动应收账款票据化

商业汇票是供应链金融中常见的金融工具之一,在服务供应链企业方面具有独特优势。从商业汇票的角度来看,发展商业汇票有利于解决中小微企业融资难问题,为企业提供了低成本资金和融资便利。从供应链金融的角度来看,有利于建立供应链企业应收账款票据化模式。企业之间在经济往来的过程中就会形成应收账款,而应收账款的拖欠会带来企业资金回笼困难,导致企业经营发展难以持续。经中国人民银行同意,上海票据交易所建设开发了供应链票据平台,现已成功上线试运行。供应链票据平台是通过电子商业汇票系统,与供应链金融平台对接,为企业提供电子商业汇票的签发、承兑、背书、到期处理、信息服务等功能。供应链票据平台是推动应收账款票据化的重要措施之一,有利于企业间应收账款的规范化和标准化,优化企业应收账款结构,提高中小企业应收账款的周转率和融资可得性。。

作者:江西财经大学在读硕士研究生 熊芸婷

研究方向:票据经营与管理