2020年48家上市银行票据业务分析及思考,本文对48家主要上市银行2020年票据业务数据进行整理,通过比较2018年至2020年的主要经营数据,对48家上市银行近年的发展情况作了具体的分析,以期为上市银行今后的稳健发展提供建议和对策。

下文所分析的48家上市商业银行由6家国有银行、8家股份制银行和34家中小银行组成。其中,国有银行包括工商银行、中国银行、建设银行、农业银行、交通银行和邮政储蓄银行;股份制银行包括中信银行、民生银行、招商银行、兴业银行、浦发银行、光大银行、华夏银行和平安银行;中小银行主要分为中小银行和农村商业银行。由此标准可划为以下两类:第一,中小银行有浙商银行、北京银行、上海银行、江苏银行、南京银行、盛京银行、宁波银行、徽商银行、杭州银行、锦州银行、天津银行、哈尔滨银行、中原银行、贵阳银行、郑州银行、成都银行、重庆银行、青岛银行、甘肃银行、江西银行、九江银行、长沙银行、西安银行、泸州银行;第二,农村商业银行有重庆农商行、广州农商行、九台农商行、吴江银行(苏农)、青农商行、紫金农商、无锡银行、江阴银行、常熟银行、张家港银行、泸州银行。

一、2020年上市银行票据业务基本情况

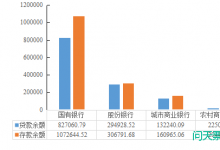

截至2020年末,全国金融机构存款余额为218.37万亿元,贷款余额为178.4万亿元[1]。其中48家上市银行存款占全国总额的67.57%,贷款占比为65.29%。无论是从存款还是从贷款的数额来看,国有银行占比最多,仅六家国有银行占据了六成左右份额。从票据业务数据方面来看,股份制银行表现突出。股份制银行承兑余额占全国金融机构贷款的2.5%,贴现余额占1.04%。国有银行的承兑余额比重为0.96%,贴现余额比重为0.95%。中小银行则明显占比最小,其中承兑余额比重为0.89%,贴现余额比重为0.29%。

表1 2020年48家上市银行票据业务占全国金融机构存贷款情况

数据来源:上市银行财务报表

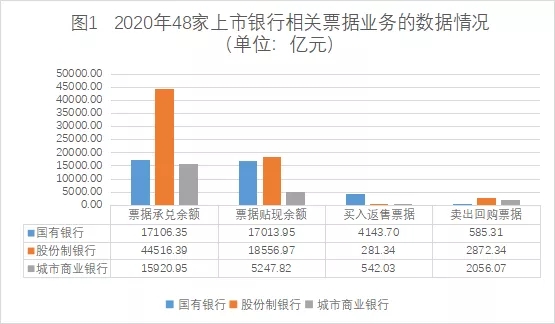

这三类银行在承兑余额和贴现余额的表现同步。截至2020年12月末,48家上市银行的承兑余额中,股份制银行票据承兑余额最多,为44516.39亿元,数额比国有银行和中小银行的承兑余额之和多出11489.09亿元。其次是国有银行,为17106.35亿元。数量最少的为中小银行,为15920.95亿元。在票据贴现余额中,贴现余额最多的为股份制银行,具体数额为18556.97亿元。国有银行和中小银行分别为17013.95亿元和5247.82亿元。

买入返售票据与卖出回购票据中三类银行表现不尽相同。在买入返售票据中,国有银行数额远大于股份制银行和中小银行,有4143.7亿元之多。相比之下,其他两类银行则分别只有281.34亿元和542.03亿元,数量之和不足国有银行的20%。在卖出回购票据中,股份制银行则占据主导,余额为2872.34亿元,比国有银行和中小银行的卖出回购票据之和多出230.96亿元。

数据来源:上市银行财务报表

二、48家上市银行2018-2020年票据业务发展情况比较

(一)票据业务在整体金融机构中的情况

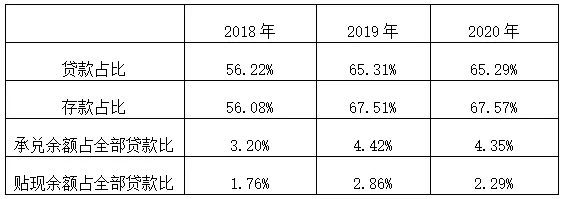

从数据来看,2018年到2020年,48家上市银行的贷款占比和存款占比稳中有升,承兑和贴现占比呈先上升后下降的趋势。三年中,48家上市银行的贷款占全国金融机构的贷款从56.22%上升到65.29%,增加9.07%,存款占全国金融机构存款的比重从56.08%上升到67.57%,增加11.49%。承兑余额占全部贷款比重在2019年上升明显,增加1.22%,不过从2019到2020年占比有所下降,下降了0.07%。贴现余额占全部贷款比重在2019年上升明显,增加1.1%,从2019到2020年占比有所下降,下降了0.57%。

表2 2020年48家上市银行票据业务占全国金融机构存贷款情况

数据来源:上市银行财务报表

(二)票据承兑业务

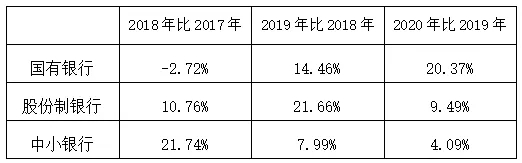

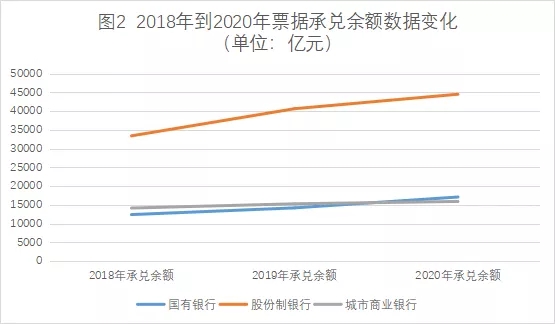

从2018年到2020年,48家商业银行的承兑余额呈现平稳上升的趋势。在这三年里,国有银行的票据承兑余额增速最快,2018年为12416.37亿元,2019年14211.7亿元,同比上升14.46%,2020年达到17106.35亿,同比上升20.37%。

股份制银行票据承兑余额整体呈现出平稳上升的态势。2018年到2020年的承兑余额分别为33419.54亿元,40658.97亿元和44516.39亿元。2019年较2018年增长21.66%,2020年增幅为9.49%。

中小银行票据承兑余额增速最慢。2018年到2020年的承兑余额分别为14164.11亿元,15295.49亿元和15920.95亿元。三年间票据承兑余额增速有所下降,分别是7.99%和4.09%。

综合三年的整体情况,48家商业银行的票据承兑余额平稳增长。从涨幅来看,股份制银行增长幅度最大,平均增长率达14%。从数量上来看,股份制银行的票据承兑余额最多,数额大于国有银行和中小银行的承兑余额之和。

表3 2018年到2020年票据承兑余额情况 单位:亿元

数据来源:上市银行财务报表

表4 2018年到2020年票据承兑余额数据变化比率

数据来源:上市银行财务报表

数据来源:上市银行财务报表

(三)票据贴现业务

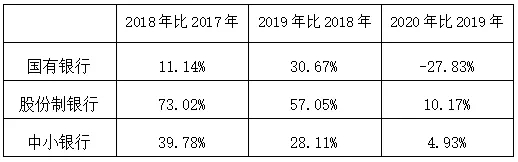

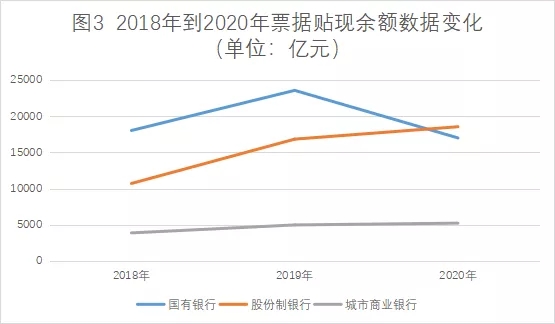

从2018年到2020年,48家商业银行的贴现余额变化情况各有差异,但总体呈现平稳上涨的趋势。国有银行的票据贴现余额呈现先增加后减少的趋势。2018年贴现余额为18040.64亿元,2019年贴现余额为23574.08亿元,同比上升30.67%,2020年贴现余额为17013.95亿元,同比下降27.83%。www.cdhptxw.com/mryt/3239.html

股份制银行票据贴现余额呈现上升趋势,但增速放缓。2018年到2020年的承兑余额分别为10725.47亿元,16844.36亿元和18556.97亿元,增速分别是73.02%,57.05%和10.17%。

中小银行票据贴现余额的整体情况与股份制银行类似。从2018年到2020年的承兑余额分别为3903.76亿元,5001.03亿元和5247.82亿元。2018至2020年增速放缓,分别是39.78%,28.11%和4.93%。

综合三年的整体情况,48家商业银行的票据贴现余额呈现先增加后减少的趋势。从票据贴现余额的绝对值来看,2018和2019年国有银行票据贴现余额最多,但在2020年,股份制银行后来者居上,其票据贴现余额超过了国有银行,成为票据贴现余额最多的银行。从相对值来看,2020年只有国有银行的票据贴现余额呈负增长,股份制银行和中小银行的票据贴现余额增速虽然有所放缓,但仍保持正增长。

表5 2018年到2020年票据贴现余额情况 单位:亿元

数据来源:上市银行财务报表

表6 2018年到2020年票据贴现余额数据变化比率

数据来源:上市银行财务报表

数据来源:上市银行财务报表

(四)票据买入返售业务

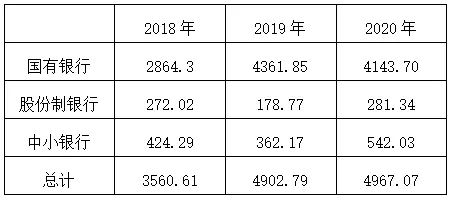

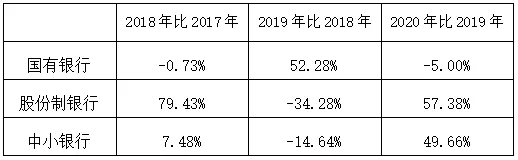

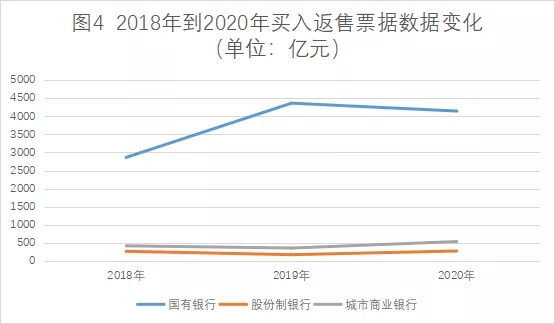

从2018年到2020年,48家商业银行的买入返售业务变化情况整体稳中有升。国有银行买入返售余额的整体情况呈现先上升后下降的趋势。从2018年到2020年的买入返售余额分别为2864.3亿元,4361.85亿元和4143.7亿元。2019年同比涨幅较大,上升52.28%,但2020年有些许下降,同比下降5%。

股份制银行买入返售余额在2019年到达低点,且变化幅度较大。从2018年到2020年的买入返售余额分别为272.02亿元,178.77亿元和281.34亿元。2019年同比下降34.28%,2020年同比增幅高达57.38%,是三类银行中同年增幅最大值。

中小银行买入返售余额的整体情况也是先减少后增加。2018年到2020年,买入返售余额分别为424.29亿元,362.17亿元和542.03亿元。2019年同比下降14.64%,2020年同比增加49.66%。

综合三年的整体情况,48家商业银行的买入返售业务变化情况整体稳中有升。从数量上来看,国有银行的买入返售余额数量相比另外两类更大。从变幅来看,股份制银行波动最大,三年变幅超过100%,是国有银行和中小银行的两倍之多。

表7 2018年到2020年买入返售票据情况 单位:亿元

数据来源:上市银行财务报表

表8 2018年到2020年买入返售票据变化比率

数据来源:上市银行财务报表

数据来源:上市银行财务报表

(五)票据卖出回购业务

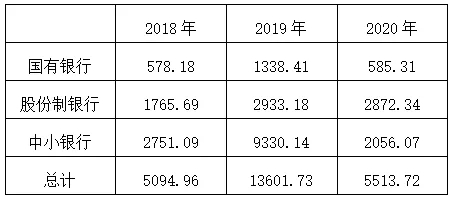

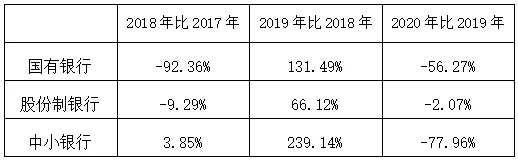

2018年到2020年,48家商业银行卖出回购业务整体先增加后减少。国有银行卖出回购余额在2019年到达高点,波动幅度较大。从2018年到2020年的卖出回购余额分别为578.18亿元,1338.41亿元和585.31亿元。2018年同比增加1.23%。2019年同比增幅较大,高达131.49%,2020年同比减少56.27%。

股份制银行卖出回购余额整体呈平稳上升趋势。2018年到2020年的卖出回购余额分别为1765.69亿元,2933.18亿元和2872.34亿元。2019年同比上升66.12%,2020年同比下降2.07%,变化幅度较小。

中小银行卖出回购票据整体呈先增加后减少的趋势。2018年到2020年的卖出回购余额分别为2751.09亿元,9330.14亿元和2056.07亿元。2019年同比增加239.14%。2020年同比减少77.96%。

综合三年的整体情况,48家商业银行卖出回购业务整体先增加后减少,其中,卖出回购余额在2019年到达高点,波动幅度较大。从数量上来看,2018年至2019年中小银行的卖出回购余额相比另外两类明显更多,但在2020年,股份制银行的卖出回购余额超过中小银行。从变幅来看,三类银行变化不同步。三年来,国有银行和中小银行的波动幅度较大,是股份制银行的三倍之多。

表9 2018年到2020年卖出回购票据情况 单位:亿元

数据来源:上市银行财务报表

表10 2018年到2020年卖出回购票据变化比率

数据来源:上市银行财务报表

数据来源:上市银行财务报表

三、48家上市银行2018-2020年票据业务发展特征分析

纵观48家上市银行三年的票据业务数据,包括票据承兑余额,票据贴现余额,买入返售和卖出回购余额,我们发现,2018-2020年票据业务发展总体呈现先增加后减少的趋势。

2018年是票据市场创新发展的一年。在金融去杠杆、经济结构调整、中美贸易摩擦、资管新规正式出台等多重因素叠加下,票据创新快速发展,各类经营机构积极探索票据业务创新并取得了阶段性成果,其代表性事件为上海票交所推出“票付通”产品并发布国股银票转贴现收益率曲线,有效填补了线上票据支付的空白,提升了市场透明度,激发了市场活力,票据业务的交易效率大大提升。

相比之下,2019年是三年中发展最好的一年。主要有以下几方面原因:其一,2019年票据市场基础设施持续优化,新的票据产品和业务模式方兴未艾。从上海票据交易所“贴现通”业务在年内成功投产上线,中国票据交易系统直连接口优化至3.0版本,再到城商银票转贴现收益率曲线的发布,上海票交所不断引领市场,为票据市场多方参与者搭建交易平台,化解票据流转中面临的信息不对称、交易成本较高、企业授信限制等问题。其二,随着票据市场参与者扩容,参与主体趋向多元化。截止2021年5月31日,ECDS系统参与者达到101974家。此外,2019年标准化票据的初创和连续4期的发行,也预示着票据资产“非标转标”创新模式的“试水”成功,有助于推动票据市场与债券市场的互联互通。

到2020年,票据业务发展速度有所回落。2020年是十三五收官之年,也是全面建成小康社会目标实现之年。面对突如其来的新冠肺炎疫情及国际国内环境变化,国家密集出台一系列政策帮助实体经济解决资金难题。票据业务天然与供应链产业链关系密切,且被广泛应用于中小微企业,可以实现资金对特定行业的精准滴灌,因此在新冠肺炎疫情影响下,票据业务仍保持较为平稳的发展。与此同时,基于科技的票据创新不断推出,使得票据融资、支付体验进一步提升。比如供应链票据平台的正式上线,推进了应收账款票据化进程,实现了票据等分化签发,这极大地提高了企业融资的可得性,促进了商票市场的发展和国内国际双循环的新发展。此外,2020年7月标准化票据产品的正式落地,标志着市场正式进入到票债联通平台的时代。截止2020年12月31日,全年累计披露58单标准化票据创设文件,总创设规模约61.73亿元。可以看出,票据业务为合理有效应对新冠肺炎疫情冲击及疫情后经济恢复发挥了“四两拨千斤”作用,为我国经济平稳运行做出了较大的贡献。

四、对上市银行票据业务发展的思考与建议

基于票据业务的发展特征分析,本文认为当前最要紧的就是在完善和创新票据市场的同时,加强风险防范水平。如此一来,票据市场才能更加的繁荣,商业银行的票据业务才可以更好的发展。以下三点就是对上市银行票据业务发展的建议与思考。

(一)加快票据产品创新

新时代票据市场变化日新月异、发展迅速,上市银行除了积极参与央行和票交所推出的相关产品创新外,还应紧扣综合化和数字化脉搏开展自主创新。上市银行可以与相关机构深入研究双循环格局下票据发展创新服务、票据产品下沉服务中小微企业、票据市场高质量发展路径等重要议题,结合金融科技、区块链、人工智能等新技术,推动票据应用理论水平再上新台阶。此外,上市银行可以打通票据业务各环节,推出综合化数字化的票据服务。上市银行可以开始票据业务数字化经营的有益尝试,将金融科技的新成果转化为票据市场的新应用,同时集合承兑、贴现、票据池、质票融资等传统业务,形成数字化综合化的票据服务方案,为客户提供一揽子票据服务解决方案。

(二)进一步加强风险防范水平

票据市场作为金融市场的重要组成部分,在票据产品不断创新的背景下,票据市场的流动性风险、商票承兑风险、法律风险、信用风险等问题也被不断暴露出来,因此上市银行要做出与时俱进的调整,进一步加强风险防范水平。就目前市场情况来看,对于银行承兑汇票,部分中小城商行需要注意承兑保证金存款占总存款比重过高的问题,保证金存款到期的集中撤离可能会引发此类银行流动性风险。对于商业承兑汇票,上市银行需要重点关注“假商票”风险和部分企业以及部分房地产企业超越自身兑付能力过度签发商业承兑汇票的风险。随着监管持续规范压降商业银行结构性存款、商票信息平台功能优化和参与者增多、票据账户主动管理服务的推广,上市银行票据机构需要进一步提高风险防范水平。

(三)建设专业性团队,培养专业化人才

2020年票据贴现业务的增长,其中较为重要的一点就是对于票据业务的创新。创新是引领发展的第一动力,而创新驱动实质上是人才驱动,因此,上市银行亟需提高自身队伍的建设,培养专业化的票据人才。“一年之计,莫如树谷;十年之计,莫如树木;终身之计,莫如树人”。人才不是万能的,知识不是一成不变的,只有持续不断的开展人才培训,才能保持其知识常新、思维常新、意识常新。一方面,要加大专业票据人才的培训力度。高端人才是社会进步的引擎,要采取产学融合、海外深造、岗位轮换等丰富的手段,下大力气培养他们的创新活力和创造智慧。另一方面,要加大培训资金的投入,广泛培育人才队伍建设载体,切实发挥基地、院校、人才服务中心等主战场作用,同时票据市场研究机构之间可以相互沟通合作,突出培训的针对性和实用性,使各类人才都能跟上知识更新的速度,从而更好的服务票据业发展。

总体而言,从48家上市银行2020年的票据业务余额数据来看,票据业务呈现稳健发展态势。在新冠疫情的冲击下,票据市场仍能保持稳健发展的局面,是票据市场各类参与主体奋发有为的结果。因此,对于今后票据业务的发展仍然需要各类上市银行积极开拓进取,携手努力,票据市场“百花齐放”“百家争鸣”的更好地服务中小微企业的盛况可期。

作者:江西财经大学在读硕士研究生 钟艳芳

研究方向:票据管理