文中对48家主要上市银行2020年半年报披露的票据业务经营数据进行了整理分析,比较主要经营数据来分析上市银行近三年票据业务的发展情况均为半年报中的数据,选取的是2018年上半年(简称“2018年”)、2019年上半年(简称“2019年”)、2020年上半年(简称“2020年

在分析的基础上,本文对上市银行暴露出的问题提出解决的办法和建议,以期为上市银行的稳健发展提供对策。下文所分析的48家上市商业银行由6家国有银行、8家股份制银行和33家中小银行组成。其中,国有银行包括工商银行、中国银行、建设银行、农业银行、交通银行和邮政储蓄银行;股份制银行包括中信银行、民生银行、招商银行、兴业银行、浦发银行、光大银行、华夏银行和平安银行;中小银行主要分为城市商业银行和农村商业银行。由此标准可划为以下两类:第一,城市商业银行有浙商银行、北京银行、上海银行、江苏银行、南京银行、盛京银行、宁波银行、徽商银行、杭州银行、锦州银行、天津银行、哈尔滨银行、中原银行、贵阳银行、郑州银行、成都银行、重庆银行、青岛银行、甘肃银行、江西银行、九江银行、长沙银行、西安银行、泸州银行;第二,农村商业银行有重庆农商行、广州农商行、九台农商行、吴江银行(苏农)、青农商行、紫金农商、无锡银行、江阴银行、常熟银行、张家港银行。

一、2020年上半年上市银行票据业务基本情况

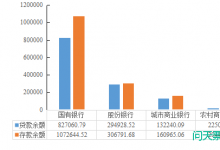

截至2020年6月底,全国银行业金融机构存款总额为212.99万亿元,贷款总额为271.80万亿元。其中48家上市银行存款占全国总额的68.71%,贷款占比为43.43%。从具体情况来看,无论是存款还是贷款数额,国有银行占比最多,尤其是在存款数额方面,仅六家国有银行占据四成左右份额。从票据业务数据方面来看,则是股份制银行表现突出。股份制银行的承兑余额占全国金融机构贷款的比重最高,为1.6%,贴现余额仅此于国有银行,比重为0.85%。国有银行承兑余额占全国银行业金融机构贷款的比重为0.64%,贴现余额占比最高,为1.09%。城市商业银行占承兑余额比重为0.69%,贴现余额比重为0.36%。农村商业银行占比最小,其中承兑余额比重为0.05%,贴现余额比重为0.07%。

表 1 2020年上半年48家上市银行票据业务占全国银行业金融机构存贷款情况

数据来源:上市银行年度审计报告

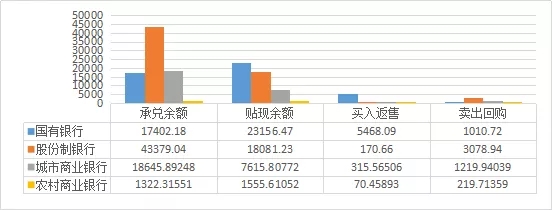

五类银行在承兑余额和贴现余额的表现不同步。截至2020年上半年,在48家上市银行承兑余额中,股份制数额最多,为43379.04亿元,比其他四类上市商业银行的承兑余额之和多出6008.65亿元。其次是城市商业银行,数额为186

45.89亿元,接着是国有银行,数额为17402.18亿元。数量最少的为农村商业银行,为1322.32亿元。情况不同的是,在票据贴现余额中,贴现余额最多的为国有银行,其次是股份制银行。2019年,国有银行的贴现余额为23156.47亿元,股份制银行、城市商业银行和农村商业银行分别为18081.23亿元、7615.81亿元和1555.61亿元。

买入返售票据与卖出回购票据中三类不同主体的表现也不尽相同。在买入返售票据中,国有银行数额远大于股份制银行和中小银行,达到了5468.09亿元。令人意外的是城市商业银行买入返售票据数额在四类银行中排名第二,数额315.57以外,相比之下,股份制银行数额仅为170.66亿元,最后是农村商业银行数额为70.46亿元。股份制银行与其他三类银行中买入返售票据数量之和仅占国有银行买入返售票据业务数额的10.18%。在卖出回购票据中,股份制银行则占据主导,余额达到了3078.94亿元,国有银行、城市商业银行和农村商业银行数额分别为1010.72亿元、1219.94亿元和219.71亿元。

图 1 2020年上半年48家上市银行相关票据业务的数据情况(单位:亿元)

数据来源:上市银行年度审计报告

二、2018—2020年上半年48家上市银行2018-2020年票据业务特征及发展情况比较

由于部分银行2018、2019年未公布半年报,所以本文并未将这些银行纳入数据分析中,这些银行分别是中国邮政储蓄银行、浙商银行、郑州银行、青岛银行、长沙银行、西安银行、泸州银行、青农商行和紫金农商行。

(一)票据业务在整体银行业金融机构中的情况

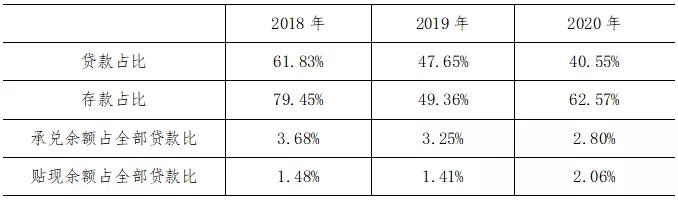

对比2018上半年—2020年上半年的48家上市银行存款占比、贴现余额占比呈现出先下降后回升的变化态势,贷款占比和承兑余额占比呈现出下降的趋势。2019-2020年上半年各指标占比有曾有降,存款占比同比上涨比重较多,高达13.21%,其次是贴现占比,同比上升0.65%;在下降趋势中,贷款占比同比下降最快,高达7.1%,而承兑占比相对下降较为缓慢,同比下降0.45%。

表 2 2018—2020年上半年48家上市银行票据业务占全国银行业金融机构存贷款情况

数据来源:上市银行年度审计报告

(二)票据承兑业务

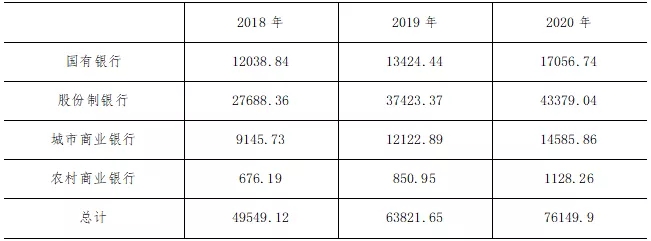

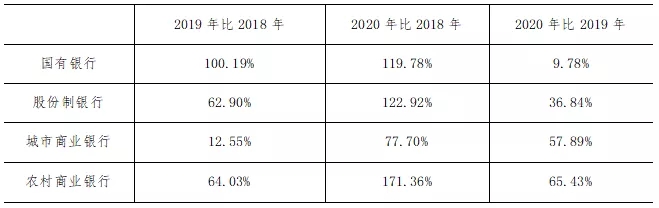

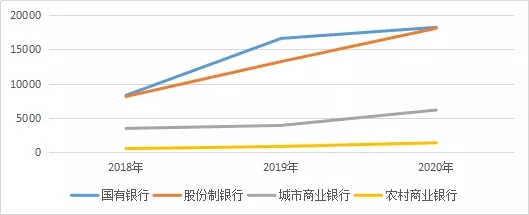

2018上半年—2020年上半年间,48家商业银行的承兑余额变化情况大致相同,均呈现上涨趋势。国有银行在2018—2020年票据承兑余额在2020年达到三年来的峰值,数额为17056.74亿元。2018年承兑余额为12038.84亿元,2019年承兑余额为13424.44亿元,同比上升11.51%, 2019年承兑余额同比上升27.06%。

股份制银行三年里票据承兑余额呈现增长趋势,上涨动力强势,2018—2020年承兑余额分别为27688.36亿元,37423.37亿元和43379.04亿元。与四类银行发展趋势相同,股份制银行的承兑余额在2020年达到三年来的峰值水平。2020年比2018年上升了56.69%,增速超过一半,与去年相比同比增加了15.91%。

城市商业银行三年里票据承兑余额的整体情况也大致相仿,在2018年是这三年中的一个低点,随后两年一直处于上涨态势。2018—2020年的承兑余额分别为9145.73亿元,12122.89亿元和14585.86亿元。2019年同比2018年上升32.55%,2020年比2018年上涨了59.48%,2020年同比2019年上涨了20.32%。

农村商业银行三年里票据承兑余额的整体情况也大相径庭,在2018年是这三年中的一个低点,随后两年一直处于上涨态势。2018—2020年的承兑余额分别为676.19亿元,850.95亿元和1128.26亿元。2019年同比2018年上升25.84%,2020年比2018年上涨了66.86%,2020年同比2019年上涨了32.59%。

综合三年的整体情况,从数量上来看,股份制银行在票据承兑余额数量上面比另外三类更多。从整体变化情况来看,2018—2019年的总额上涨势头明显。与去年相比,股份制银行的票据承兑余额数量同比的增速较慢,而农村商业银行同比增速最快。

表 3 2018—2020上半年票据承兑余额数据变化 单位:亿元

表 4 2018—2020上半年票据承兑余额数据变化比率

图 2 2018—2020上半年票据承兑余额数据变化

数据来源:上市银行年度审计报告

(三)票据贴现业务

2018上半年—2020上半年中,48家商业银行的贴现余额剧烈波动,总体呈现上涨趋势,且上涨势头较为强势。国有银行三年中贴现余额的整体情况呈上升趋势,在前两年中上涨较为迅猛,在2020年增长开始放缓。2018—2020上半年年贴现余额分别为12852.61亿元,18040.64亿元和23574.08亿元。相比2018年,2019年同比上升了100.19%,但是从数据上来看,2018—2019年增长幅度也比较大,同比增加119.78%,2020年相对于2019年上涨放缓,增速达9.78%。

股份制银行三年中贴现余额在2018年达到最低点,整体呈上升趋势。2018—2020年贴现余额分别为8111.05亿元,13213.17亿元和18081.23亿元。与2018年数据相比,2020年数额有明显的增加,增幅超过一倍以上。与此同时,2020年相比2019年增幅高达36.84%。

城市商业银行三年中票据贴现余额的整体情况也是呈现上升趋势。2018—2020年贴现余额分别为3452.62亿元,3885.82亿元和6135.26亿元。

农村商业银行三年中票据贴现余额的整体情况也是呈现上升趋势。2018—2020年贴现余额分别为498.81亿元,816.58亿元和1350.87亿元。与2018年数据相比,2020年数额有明显的增加,增幅超过一倍以上。不仅如此,2020年相比2019年增幅高达65.43%,是三类银行中同年增幅最大值。

综合三年的整体情况,从数量上来看,股份制的票据贴现余额数量相比另外四类更大。从整体变化情况来看,票据贴现的余额变化呈现直线上涨的变动情况,四类银行中农村商业银行银行增幅最大。

表 5 2018—2020上半年票据贴现余额数据变化 单位:亿元

表 6 2018—2020上半年票据贴现余额数据变化比率

图 3 2018—2020上半年票据贴现余额数据变化(单位:亿元)

(四)票据买入返售业务

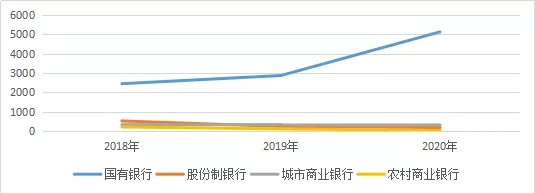

2018—2020年,48家商业银行的买入返售业务变化情况整体情况不同步。国有银行2018—2020年买入返售余额分别为2447.07亿元,2871.35亿元和5131.62亿元,三年中买入返售的整体情况呈现上升趋势,势头先猛后缓,在2020年达到最大值。与2018年相比,2019年的数额上升了17.34%,在2020年,国有银行买入返售业务数额达到三年来的最高值,比2017年增加了一倍多,高达109.70%,并且同比2019年增加了78.72%。

股份制银行三年中买入返售的整体情况与国有银行不同,呈现出递减趋势,尤其在2019年的递减速度较快,买入返售数额在2018年为最大值,随后逐年下降。2018—2020年买入返售余额分别为514.57亿元,230.66亿元和170.66亿元。2019年同比2018年减幅较大,下降了55.17%,2020年比2018年下降最多,达到66.83%,但是与2019年同比下降了26.01%,减速放缓。

城市商业银行三年中买入返售的整体情况与股份制银行类似。值得一提的是,其减速在相同趋势的三类银行中最为平缓,减幅仅为4%-8%。

农村商业银行三年中票据贴现余额的整体情况呈现下降趋势,且下降幅度巨大。2018—2020年贴现余额分别为203.98亿元,105.64亿元和21.59亿元。

综合三年的整体情况,从数额上来看,国有银行的买入返售业务量最多,且占据了绝大部分数额。从整体变化趋势来看,只有国有银行在2019年的数额有所提升外,其余三类银行的买入返售业务总量一直下降,但是三者变化不同步,农村商业银行的波动最大。

表 7 2018—2020上半年买入返售票据数据变化 单位:亿元

表 8 2018—2020上半年买入返售票据数据变化比率

图 4 2018—2020上半年买入返售票据数据变化(单位:亿元)

数据来源:上市银行年度审计报告

(五)票据卖出回购业务

2018—2020年,48家商业银行的卖出回购业务整体变化情况不一致,但多数呈现上升趋势,股份制银行和城市商业银行在2019年上升较为迅速,而农村商业银行则是在2020年呈现下调趋势。国有银行三年中卖出回购票据的整体情况和总体趋势接近,呈现上升的趋势。2018—2020年卖出回购余额分别为451.89亿元,577.68亿元和734.24亿元。2019年比2018年同比上升了27.84%,2020年同比增加27.10%,比2018年增加了62.48%。

股份制银行三年中卖出回购余额也是呈上升的趋势。2018—2020年卖出回购余额分别为2028.65亿元,2335.92亿元和3078.94亿元。2019年同比上升15.15%,2020年同比上升31.81%,同时与2018年相比上涨了51.77%。

城市商业银行三年中卖出回购票据呈现先下降后上升的趋势。2018—2020年卖出回购余额分别为587.89亿元,416.39亿元和1140.19亿元。2019年同比下降了29.17%。2020年同比增长了一杯,增长率为173.82%。

农村商业银行三年中卖出回购票据走势与其他银行的走势不一致,呈现先上升后下降的趋势。2018—2020年卖出回购余额分别为23.35亿元,205.25亿元和143.27亿元。2019年同比增加7倍多,增长率为779.14%。2020年同比下降了30.20%,但2020年卖出回购余额与2018年相比上涨了5倍多。

综合三年的整体情况,从数量上来看,股份制银行的卖出回购余额比另外三类明显更多。从整体变化趋势来看,除了农村商业银行外,均呈现先上升势头,四类银行中国有银行和城市商业银行在上升较为迅速,城市商业银行则是在2020年上升迅速。与此同时,三类银行变化不同步,农村商业银行的波动最大。

表 9 2018—2020上半年卖出回购票据数据变化 单位:亿元

表 10 2018—2020上半年卖出回购票据数据变化比率

图 5 2018—2020上半年卖出回购票据数据变化(单位:亿元)

数据来源:上市银行年度审计报告

三、48家上市银行2018—2020年票据业务发展特征分析

纵观48家上市银行三年的票据业务数据,包括票据承兑余额、票据贴现余额、买入返售和卖出回购余额。2018—2020年票据业务发展总体呈现上涨趋势,且贴现和承兑业务在这三年中票据的发展势头较为迅速。

2018到2020年上半年票据业务的发展有着较多的变化,在这三年中票据市场也得到了较多的关注,票据在市场中的运用越来越广泛。2018年上半年是三年中发展最为不好的半年,面对严格的政策环境,4月27日资管新规正式发布后,票据资管产品大行开始暂停票据资管业务,导致转贴现交易量下降较快,5月以来转贴现日均交易额为1035.82亿元,比上半年平均水平低26.78%。票据转贴现交易的活跃性有轻微下降,但并不影响票据总体业务量的扩张。到2019年上半年票据业务发展速度较为猛烈,虽然面对国内外经济形势的挑战,我国经济依旧运行总体平稳,经济发展质量稳步提升。为支持实体经济发展,票据得到广泛运用,加之票据市场基础设施的完善,票据市场发展较为迅速。2020年,面对疫情的冲击,我国金融机构积极应对,中国人民银行对于上半年采取结构性货币政策,有助于推动经济的复苏,缓解全球疫情带来的冲击,进一步引导导金融机构加大对实体经济特别是小微企业、民营企业的支持力度,全力支持做好“六稳”“六保”工作,促进金融与实体经济良性循环。相比于前几年,票据业务增速放缓,甚至有一些银行的票据业务出现了负增长。在2020年第一季度,疫情对我国经济带来了巨大的冲击,在一二月份票据的交易量出现明显的下降。3月份的复工潮给票据带来了勃勃生机,票据市场规模快速提升并超过去年同期水平,随着经济复苏,票据市场规模同比涨幅慢慢放缓。从票据市场运行来看和贴现的数额有较为明显的上升,并且票据市场利率不断走低,有助于减少实体经济的融资成本,这集中体现了票据支持实体经济的能力进一步增强。

四、对上市银行票据业务发展的建议与思考

针对票据业务的发展情况和上文的特征分析,本文认为促进票据市场平稳发展的关键在于加快推进票据资产化进程、推动应收账款票据化、注重资产结构性管理,促使票据更好的支持实体经济。基于48家上市银行票据业务数据分析,本文提出以下几点建议与思考。

(1)建立规范的票据评级制度,防范票据信用风险

近年来出台了诸多规范票据的政策,这是政府对票据重视的体现。在使用政策规范票据发展的同时,也要加速对票据信息披露工作的开展,在2020年6月,中国人民银行发布了关于商业承兑汇票信息披露工作的公开征求意见,对于规范承兑人商业承兑汇票信息披露行为,建立承兑人信用约束机制,为票据信息的标准化应用管理奠定基础。在信息披露和监管政策较为完备时,可以逐步有效的推行票据评级制度,可借鉴债券市场评级机制,设立独立于发行方和投资方的第三方机构

进行信用评级。这有助于促进票据信息公开化,减少票据的信用风险发生的可能性,由于票据评级机制属于非盈利性机构,一定程度上有助于减少企业的成本,有利于发挥票据服务实体经济的功能。

(2)顺应供给侧结构性改革,加大票据业务多样化

当下的金融环境面临着金融传导不畅、金融融资结构失衡、信贷投向上的不均衡等问题,这也导致了我国实体经济的发展缓慢,企业具有较高的融资成本。票据的使用一直以来都是解决民营中小企业等成长性企业融资难融资贵问题的较好途径之一。票据具有较低利率和较高流动性的特点,在解决企业融资问题上具有天然的优势。票据作为一个兼具支付功能和融资功能的非现金支付工具,通过签发、承兑、背书、贴现等基本功能将金融机构、实体企业紧密联系在一起,可以说票据是通往实体经济的桥梁,那么如何充分发挥好桥梁的服务功能成为市场上热门的研究话题。想要强化票据的服务功能,应当加大对票据业务的创新力度,大力发展票据业务的多样化。目前银行承兑汇票凭借其成本低、流动性强等优势在市场上的地位较高,具有较高的使用量。但同属于商业承兑汇票的商业承兑汇票的使用量却远不及银行承兑汇票,因为其信用能力较弱且利率较高等劣势条件,使得其发展存在瓶颈,但是商业承兑汇票直接连接企业与企业,可以很好的降低沟通协调成本,对促进实体经济的发展也有着不可小觑的作用。在企业的日常经营活动中,较为关注的是期限的错配、票据面额的大小、票据利率的大小、融资是否便利、能否降低企业成本等因素,在市场需求的推动下,票据应该结合互联网等交易平台,以服务票据全周期为目标,针对企业的需求,为企业提供多方面的服务。综上所述,应该完善和发展票据业务,丰富票据业务的多样性。

(3)大力发展应收账款票据化,促进产业链的资金循环

商业承兑汇票是供应链金融中常见的金融工具之一,在服务供应链企业方面具有独特优势。从商业承兑汇票的角度来看,发展商业汇票有利于解决中小微企业融资难问题,为企业提供了低成本资金和融资便利。从供应链金融的角度来看,有利于建立供应链企业应收账款票据化模式。企业之间在经济往来的过程中就会形成应收账款,而应收账款的拖欠会带来企业资金回笼困难,导致企业经营发展难以持续。央行【2016】224号文指出,金融机构应该以供应链上下游关系密切的龙头企业或集团企业为重点,带动上下游企业使用电子商业承兑汇票,并进一步鼓励发展电子商业承兑汇票,要求金融机构鼓励信用状况良好、产供销关系稳定的企业签发、收受和转让电子商业承兑汇票。从该文件可以看出,政府充分认可票据服务实体经济的能力,票据在供应链中流转的过程中,由核心企业等高资质的企业牵头,供应链上下游都可使用电子商业承兑汇票进行支付,将应收账款采用票据的方式进行交易,不仅较低了供应链企业的融资成本,提高了收账速度和收账率,有利于盘活供应链上中下游的资金,环节中小微企业资金周转和融资等难题。由于签发电子商业承兑汇票无需缴纳保证金和承兑手续费,出票企业能够有效节约财务支出,甚至实现零成本资金周转。

(4)推动票据创新产品进程,精准匹配市场需求变化

目前商业银行的票据创新产品主要有票据池、票据秒贴等,纵观近些年来的票据创新产品不难看出,当下票据创新着力点就在促进中小企业融资,盘活市场上的存量票据上,增强市场上的票据的流动性,规范票据的应用及发展,从而更大程度的开发票据市场的潜力,促进我国票据市场的进一步发展。随着票据市场的不断发展与完善,票据在商业银行中的创新主要体现在多元化和跨界性两个方面,由于传统票据贴现、转贴现业务的利差空间逐渐缩小,票据业务多元化经营和跨界创新成为商业银行新的青睐点。银行票据经营机构突破传统票据业务的局限,向多元化、综合化经营转型过程中,将票据业务与其他业务进行组合创新,或自身与其他机构开展合作创新,探索发展自营、经纪、投行和资管等不同属性的票据业务,提高自身票据业务竞争力。跨界创新主要有两种途径:一是业务跨界创新,即商业银行突破票据业务的信贷属性,与资管、投行和经纪等不同属性的业务进行组合创新,为企业和同业机构提供综合性票据金融服务;二是渠道跨界创新,即商业银行与其他非银行金融机构、互联网企业等市场参与主体合作,为票据业务运作提供资金、票据、服务等要素,达到提升收益、降低成本、改善服务、突破瓶颈等目的,进而实现价值增值。随着票据业务系统的不断完善和创新产品的持续推出,票据的支付功能、融资功能和交易功能将持续强化。

作者:江西财经大学在读硕士研究生 熊芸婷

研究方向:票据经营与管理