2008年全球金融危机以后,为应对外部危机带来的冲击,国家推出了4万亿规模的经济刺激计划。各类金融机构也提供了大量的配套金融服务,为经济刺激计划的落地提供机构融资支持。这也为票据业务的繁荣提供了巨大的机遇,中国票据市场由此迈入金色时期。

票据是与实体经济发展紧密相关的便利支付工具和短期债务融资工具,随着大规模经济扩张计划的推行,票据业务获得快速增长,企业累计签发的票据量、金融机构累计贴现量、期末票据未到期规模、期末贴现余额等票据量化指标均逐年创出历史新高。2015年,票据累计贴现(含转贴现)量达到102.1万亿元,突破百万亿元大关,票据市场已经成为中国货币市场的主要力量。

市场:大潮涌起

在经济高速扩张的大环境下,中国票据市场经历了快速的发展与成长,票据逐渐成为最契合实体企业需求的短期融资工具之一。同时,票据也在完善货币市场功能方面扮演着越来越重要的角色。

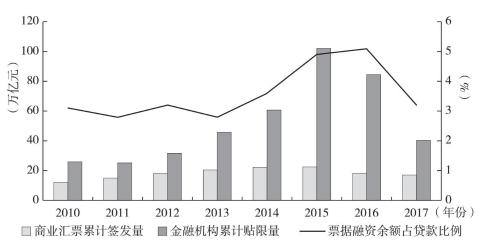

央行发布的《中国货币政策执行报告》显示,中国票据市场发展迅速。纵向比较来看,商业汇票累计签发量从2010年的12.2万亿元增长到2017年的17万亿元,增幅近40%;金融机构累计贴现量从2010年的26万亿元增长到2017年的40.3万亿元,增幅达55%。这两项指标均在2015年达到峰值,当年全国金融机构商业汇票累计签发量和累计贴现量分别为22.4万亿元和102.1万亿元,比2010年分别增长0.8倍和2.9倍,比2001年分别增长16.5倍和54.8倍,年均增速分别高达22.7%和33.3%。商业汇票累计签发量、金融机构累计贴现量与票据融资余额占贷款比例如图2-1所示。

图2-1 商业汇票累计签发量、金融机构累计贴现量与票据融资余额占贷款比例

资料来源:中国货币政策执行报告。

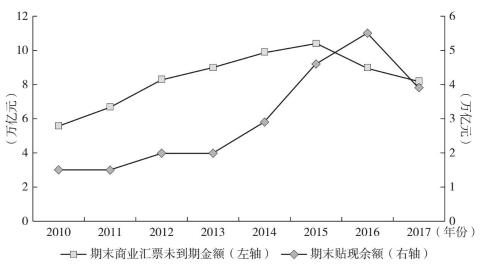

票据市场期末商业汇票未到期金额2010年年末为5.6万亿元,2017年年末为8.2万亿元,增幅达到46.4%;期末贴现余额2010年年末为1.5万亿元,2017年年末为3.9万亿元,增长了1.6倍。2010—2017年期末商业汇票未到期金额与期末贴现金额如图2-2所示。

图2-2 2010—2017年期末商业汇票未到期金额与期末贴现金额

资料来源:中国货币政策执行报告。

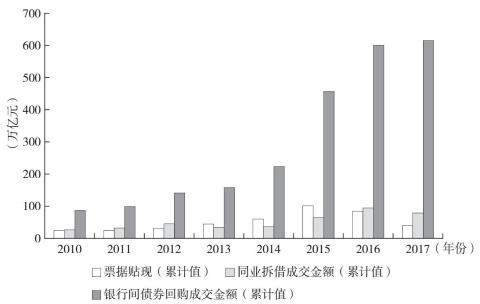

从货币市场选取金融机构票据累计贴现量、同业拆借累计成交金额和银行间债券回购累计成交金额进行横向比较发现,票据累计贴现量与同业拆

借累计成交金额近些年整体规模相当,但在票据市场信用扩张最为快速的2013—2015年,票据累计贴现量迅速超过同业拆借累计成交金额。在两者规模相差最悬殊的2015年,票据累计贴现量是同业拆借累计成交金额的1.6倍。2010—2017年金融机构累计贴现规模在货币市场中的占比如图2-3所示。

近些年,票据作为实体经济的一种重要融资工具,既推动了中国金融产品的发展与创新,又为金融机构提供了新的利润增长点。票据市场进入快速发展阶段,在服务实体经济、提升金融市场资源配置效率等方面均发挥了积极作用,取得了很大突破。

图2-3 2010—2017年金融机构累计贴现规模在货币市场中的占比

资料来源:中国货币政策执行报告。

金融机构:新增长点

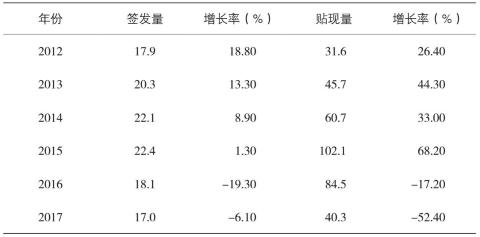

2010年前后,在宽松货币政策和监管环境的影响下,票据业务因其特有的信贷市场属性和易于流通的货币市场属性而备受企业客户和商业银行青睐。一方面,商业银行发展票据承兑业务,通过收取保证金的方式增加负债来源;另一方面,通过贴现后多种渠道的转贴现交易,可以实现快速流转,在合理调节信贷规模的同时,又能获取利差收益。因此,票据业务成为一项兼顾存款和创收的重要金融业务。2012—2017年中国商业汇票签发和贴现情况见表2-1。

表2-1显示了票据市场规模的爆发式增长,其中,2012—2015年全国票据业务贴现规模飞速增长。面对票据市场以万亿元计的超级蛋糕,国有大型银行、股份制银行、城市商业银行、农商银行、农村信用社等各类大小银行机构纷纷涉足并不断加码票据业务规模,金融市场的一场票据“盛宴”汹涌而来。

表2-1 2012—2017年中国商业汇票签发和贴现情况(单位:万亿元)

资料来源:2012— 2017年央行货币政策执行报告。

在票据空前繁荣期,很多商业银行的年度经营计划中,票据业务创利均作为重要的利润增长点。从最早的中国工商银行票据营业部、中国农业银行票据营业部等大行的总行专营机构,到招商银行、民生银行、中信银行、平安银行等股份制银行内设的条线机构,再到中小型金融机构在上海、北京等票据活跃的交易中心特设的分支代理机构,票据市场在缓慢发展20多年后终于沸腾起来。

在市场迅速升温之时,一些嗅觉灵敏的小型金融机构也加入其中,其中一些机构甚至将票据业务作为保证机构短期内生存的战略性支柱业务,积极投入各类资源,分享市场蛋糕,从机构设置、人员配备到资金配置等各个方面,支持和鼓励分支机构参与分享票据市场的这场空前盛宴。

主流金融机构推动的这场盛宴搅动着社会资本的神经。看似低风险、快流转、高收益的票据业务吸引了民间资金,民间票据中介机构迅速加入这场盛宴:它们或是利用自身的信息优势嵌入银行间的交易流程,成为票据掮客;或是利用自有资金,加上杠杆成为票据投机者,直接进行买卖断交易;或是联合实体企业扩大票据签发量,成为票据源的“创造者”。由此而起,全国各地的民间票据中介多如牛毛,并逐步渗入金融体系的各类交易之中,以规范或不规范的方式推动了票据市场的快速繁荣,但也带来了巨大的金融风险隐患。

从业者:畅享盛宴

2011—2015年,中国票据市场经历了高速发展的黄金年代。这是金融机构的“好时代”,也是市场上票据人的“好时光”。彼时,票据队伍是众多商业银行金融市场条线的功勋团队,票据业务员工是机构的宠儿,包括市场上的各类票据中介人都生活在“阳光灿烂的日子”里,“幸福像花儿一样”。

在不少金融机构里,一名业务人员经手的票据规模甚至达到千亿元级别,创利规模上亿元。自然地,票据员工的个人收入也不菲,在机制灵活的机构里,员工的业务提成甚至赶得上普通员工几年的年度奖金。一些大学毕业没多久便加入票据行业的员工甚至觉得这一切像幻境一样,票据业务简直是最完美、最令人中意的工作了,“金融民工”的生活原来如此幸福。对于这个行业的资深从业者而言,虽然平时非常繁忙,但收获颇丰。

在金色的日子里,票据大腕们在电话中时常侃侃而谈的“代持、转贴现、买入返售、代理回购”等多种“消规模”的花式票据玩法轮番兴起,不断壮大的票据新贵们在不断的业务创新中带动了银票承兑、贴现、转贴现交易量的直线飙升。自然而然地,这些业务也为银行贡献了可观的利息收入和中间业务收入。

一年紧张而充实地忙碌下来,到了年末银行机构内部考评,挂靠在分行金融市场部下的票据业务团队由于利润贡献突出,顺理成章地成了优秀团队。接踵而至的好消息是,整个团队次年将独立成为一个正式部门。与此同时,创利突出的员工能够评上先进个人,有幸走上领奖台领取优秀员工奖,尽管由此而获得的几万元奖金可能并不算什么,但台上炫目的追光灯和台下领导同事们热情洋溢的掌声,让人真正感到兴奋和荣耀。“明年一定再加把劲儿,再苦再累也不怕”,明年的明年一定会更好。

整个票据行业的繁荣不仅承载着银行员工这样的金融机构“正规军”的职业梦想,还给自称“杂牌军”的票据中介带去一夜暴富的机会。在庞杂的票据中介队伍中,除了小部分是从金融机构辞职“下海”经营票据公司的业内人士外,大部分的从业人员来自各行各业,后因各种机缘巧合被同学、亲戚、朋友带入票据行业。因此,中介从业人员来源复杂,职业素养自然也参差不齐。

在2015年之前,票据行业被公认具有高赢利机会,参与其中的票据中介的组织形式大致可分为三类。第一类是大型中介公司,从业人员有50~100人。若行情好,月利润保守估计可达1 000万元以上。大公司从收票、做错配、代持,直到最后卖断,内部都有明确的分工,业务精通且诚信度较高,不夸张地说,许多大型中介公司从业人员的票据业务知识和实际操作经验是很多金融机构工作人员无法媲美的。第二类是小型中介公司,从业人员在20人左右,它们没有资源和能力去运营票据转贴现业务,只能在贴现端直接面对企业客户收票,再依托大公司出票,业务模式单一,快进快出,有利就跑。小公司在行情景气的时候,月利润可达100多万元;在行情不景气时,收入仅够维持日常开支。这类小公司多经不起市场利率的波动,一旦遇到利率上行,收票卖票间存在利率倒挂,便容易导致公司倒闭。第三类是以个人为单位的从业人员,俗称倒票个体户,他们自嘲在市场“搬砖”,练就一身纯正的“左手”倒“右手”功力,主要分布在全国各中小型城市,没有固定的办公场所,直接面对所在城市的企业,行情景气时,月利润达几万至十几万元。