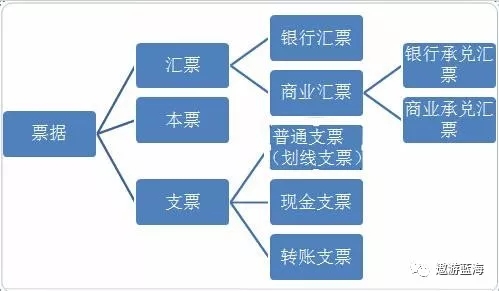

这里讲票据,这里主要指的是汇票,汇票又分为商业汇票、银行汇票;而票据业务,主要指承兑、贴现。 关于狭义票据(汇、本、支)的分类,详见下图。 首先明确,这两个业务都需要审查贸易背景的,这是票据业务的本源性质有关,因为票据业务是一个结算工具,它是依

这里讲票据,这里主要指的是汇票,汇票又分为商业汇票、银行汇票;而票据业务,主要指承兑、贴现。

关于狭义票据(汇、本、支)的分类,详见下图。

首先明确,这两个业务都需要审查贸易背景的,这是票据业务的本源性质有关,因为票据业务是一个结算工具,它是依附于贸易而产生的。

但是,人行与银监两大监管部门由于出发点不一样,所以在近几年出具的票据规定上,出现一些偏离,人行近几年主导电票业务的推广,大力推广电子化,而贸易背景的严格审查,又会阻碍电子票据推广,所以在制度上有一定放松。

从历史上看,关于票据贸易背景审查,没有专门制度文件,均散落在人行及银监各类通知里。

据不完全谈及,历次提及贸易背景的制度办法:

1.最早谈及合法的商品交易:1988年,中国人民银行颁布《银行结算办法》(本法规于1997年《支付结算办法》颁布后废止)第14条第3项规定:“签发商业汇票必须以合法的商品交易为基础,禁止签发无商品交易的汇票。”

2.提及真实、合法的商品交易:1997年中国人民银行颁布《商业汇票承兑、贴现与再贴现管理暂行办法》(银发〔1997〕216号,以下简称《办法》)第3条规定:“承兑、贴现、转贴现、再贴现的商业汇票,应以真实、合法的商品交易为基础。”银发〔1997〕216号的规定的表述与《银行结算办法》相似,但在“合法的商品交易”变成了“真实、合法的商品交易”,但是在业务适用范围上,规定了承兑、贴现、转贴现、再贴现这四种类型。

此外,《办法》第18条和第28条分别规定了贴现和再贴现基础关系审查的要求,第18条规定:“向金融机构申请票据贴现的商业汇票持票人与出票人或前手之间具有真实的商品交易关系。”第28条规定:“持票人申请再贴现时,须提交贴现申请人与出票人或其前手之间的增值税发票。”但是对于承兑与转贴现,《办法》未给出明确规定。在票据业务实践中,商业银行参照《办法》对贴现与再贴现的规定,在承兑业务中审核出票人与收款人之间的基础关系,在转贴现业务中审核贴现申请人与出票人或其前手之间的合同、发票。因此在《办法》颁布后,直至2005年之前,商业银行办理转贴现业务时往往需要提供大量的跟单资料,大大降低了票据转贴现业务的效率。

3.第一次提到了贸易背景:2001年《关于切实加强商业汇票承兑贴现和再贴现业务管理的通知》(银发〔2001〕236号)规定,“商业汇票是交易性票据,必须具有真实贸易背景。企业签发、承兑商业汇票和商业银行承兑、贴现商业汇票,都必须依法、合规,严禁签发、承兑、贴现不具有贸易背景的商业汇票。”

此外,银发〔2001〕236号规定:“……办理承兑业务时,必须审查承兑申请人与票据收款人是否具有真实的贸易关系。”,首次,明确办理承兑需要审查真实的贸易关系,其次,对于贴现贸易背景的审查再次明确“必须要求贴现申请人提交增值税发票、贸易合同复印件等足以证明该票据具有真实贸易背景的书面材料。”

4.转贴再贴不再需要提供合同、增值税发票或普通发票:2005年人民银行发布《关于完善票据业务制度有关问题的通知》(银发〔2005〕235号)规定:“贴现银行向其他银行转贴现或向人民银行申请再贴现时,不再提供贴现申请人与其直接前手之间的交易合同、增值税发票或普通发票。”银发〔2005〕235号通知发布后极大促进了转贴现业务的发展,市场交易逐步活跃,市场规模逐步上升。该文关于转贴现和再贴现需要有贸易背景的规定,商业银行办理转贴现和再贴现无需审核贴现申请人与其前手之间的贸易背景。

5.酝酿多年的电子票据横空出世,提供展业制度依据:《电子商业汇票业务管理办法》(中国人民银行令2009年第2号),发布时间2009-10-16,在承兑环节关于贸易背景的规定有“第三十三条 电子银行承兑汇票由真实交易关系或债权债务关系中的债务人签发,并交由金融机构承兑。电子银行承兑汇票的出票人与收款人不得为同一人。”“第三十五条 电子银行承兑汇票的出票人应向承兑金融机构提交真实、有效、用以证实真实交易关系或债权债务关系的交易合同或其他证明材料,并在电子商业汇票上作相应记录,承兑金融机构应负责审核。”在贴现环节关于贸易背景的规定有“第四十六条 持票人申请贴现时,应向贴入人提供用以证明其与直接前手间真实交易关系或债权债务关系的合同、发票等其他材料,并在电子商业汇票上作相应记录,贴入人应负责审查。”

6.多个监管部门风险提示通知:(1)《关于银行承兑汇票业务案件风险提示的通知》(银监办发〔2011〕206号)“加强对承兑申请人和贴现申请人的资信调查,实现风险关口前移。银行业金融机构要坚决按照“了解你的客户”、“了解你客户的业务”的原则,加强客户授信调查工作,严格审核票据申请人资格、贸易背景的真实性及背书流转过程合理性,严防持票人恶意串通套取银行信用。”

(2)《关于农村中小金融机构票据贴现业务风险提示的通知 》(苏银监办〔2012〕171号)“严禁签发无真实贸易背景的承兑汇票;严禁办理无真实贸易背景的贴现业务;严禁离柜办理承兑和贴现业务;严禁从各类票据“掮客”公司集中收票办理贴现;严禁自开自贴,以贷款和贴现资金作保证金滚动签发银行承兑汇票。全省各农村中小金融机构在办理票据贴现业务时应重点关注贸易背景的真实性,进一步明确贸易背景的审查要求及责任认定,严格审查持票人与其前手之间的增值税发票和商品交易合同等相关资料,落实银行承兑汇票、商品交易合同和增值税发票(原件)之间的对应关系。”《关于票据业务风险提示的通知》(银监办发〔2015〕203号)“要全面加强票据业务风险管理,不得办理无真实贸易背景的票据业务。”

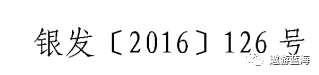

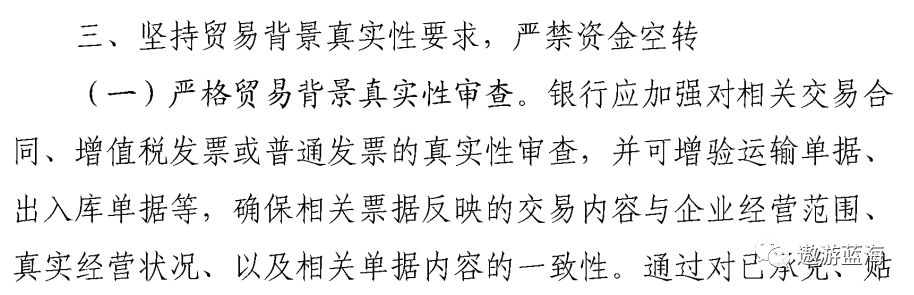

7.提出了贸易背景审查加强版:2016年4月27日,中国人民银行、中国银监会共同发布:

提出了,可增验运输单据、出入库单据等措施。

8.首次披露贴现无需提供合同、发票等资料:2016年12月份,《票据交易管理办法》(中国人民银行公告〔2016〕第 29 号)“第十七条 贴现申请人无需提供合同、发票等资料。”

9.第二次披露贴现无需提供合同、发票等资料,同时对承兑也放松条件,不必须查看原件:《关于规范和促进电子商业汇票业务发展的通知》(银发〔2016〕224号)“(三)提高贸易背景真实性审查效率。对资信良好的企业申请电票承兑的,金融机构可通过审查合同、发票等材料的影印件,企业电子签名的方式,对电票的真实交易关系和债权债务关系进行在线审核。对电子商务企业申请电票承兑的,金融机构可通过审查电子订单或电子发票的方式,对电票的真实交易关系和债权债务关系进行在线审核。企业申请电票贴现的,无需向金融机构提供合同、发票等资料。”该通知也首次明确,审核贸易背景放松的原因是提供贸易背景真实性审查效率,深层次目的则要看文件名,即规范和促进电子商业汇票业务发展。(和2005年放宽贴现、再贴现存在类似的地方)

但、但、但,从2019年监管处罚仍有不少贴现贸易背景审查问题被处罚的情况:中国银保监会浙江监管局对中国建设银行浙江省分行行政处罚信息公开表(浙银保监罚决字〔2019〕46号)反映,主要违法违规事实(案由)“办理无真实贸易背景的银行承兑汇票业务;办理无真实贸易背景的贴现业务;……”被罚款人民币342万元。