法律专家鲁迅古老师在读完《九民纪要》后对我说:这个世界上只有两种人。一种读完了九民纪要以后能回答很多问题,一种在读完了九民纪要以后只能提出很多问题。 而我属于后者。 票据圈的朋友,不一定熟悉《九民纪要》这个词汇,也因此不太明白这样一个会议纪

法律专家鲁迅古老师在读完《九民纪要》后对我说:“这个世界上只有两种人。一种读完了九民纪要以后能回答很多问题,一种在读完了九民纪要以后只能提出很多问题。”

而我属于后者。

票据圈的朋友,不一定熟悉《九民纪要》这个词汇,也因此不太明白这样一个会议纪要,会给自己的业务产生多大的影响。我们先给大家科普一下。

最高人民法院(“最高院”)于2019年7月3日至4日在黑龙江省哈尔滨市召开了全国法院民商事审判工作会议。

2019年8月7日,最高院发布《全国法院民商事审判工作会议纪要》(征求意见稿)。

2019年11月14日,最高人民法院正式发布了《全国法院民商事审判工作会议纪要》。

因为是对于第九次全国法院民商事审判工作会议所印发的会议纪要,所以业界按照惯例,一般简称为“《九民纪要》”。

《九民纪要》的全文共计12部分,130条。对于民商事领域的几乎所有部分,都产生了非常深远的影响。直接引述《九民纪要》引言的话,九民纪要最重大的意义就在于:“对当前民商事审判工作中的一些疑难法律问题取得了基本一致的看法。”

票据相关的内容,见《九民纪要》的第九部分“关于票据纠纷案件的处理”的第100条到106条,仅6条。其中有一半还是专门针对商业银行票据清单交易、封包交易的专门讨论,而且是在正式稿中才另行添加的。可以说,《九民纪要》对于票据纠纷案件的讨论所花的笔墨,着实不多。

但笔墨不多,不代表影响不大。

九民纪要是个好东西,好就好在有两版。

中国的语文博大精深,很多东西不仅仅看一句话,还要看一句话的来龙去脉。以前删掉了什么,现在加上了什么,落笔者的态度跃然纸上。

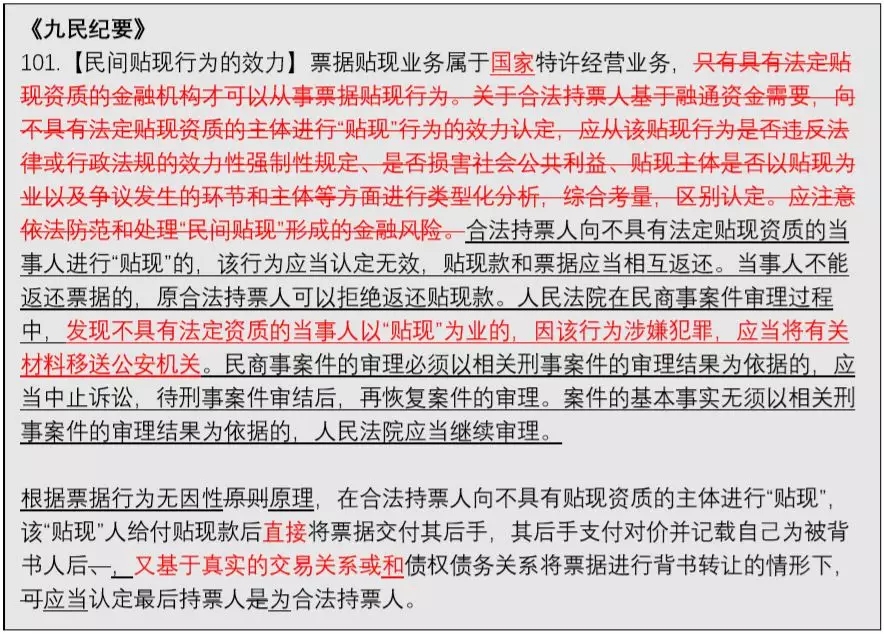

比如《九民纪要》第101条:

注意被删掉的一大段,原作者可谓用心良苦。

本来嘛,区分是否损害社会公共利益,是《合同法》的直接规定。区分效力性规定与管理性规定,《合同法司法解释(二)》的应有之义。落笔者行云流水,把该有的道理都讲了一通。而在正式稿颁布的时候大家一看发现——全删了。

为什么删?笔者的理解是,因为九民纪要之前说的这么一大通,到了现实的审判场景中,法官依旧千头万绪。包括《票据法》和《支付结算办法》在内的有关规定到底算是效力性的还是管理性的?《支付结算办法》是不是有效力位阶的问题?以票据贴现为业到底是不是损害了社会公共利益?可能在实际判例中,还是会出现完全不同的理解。

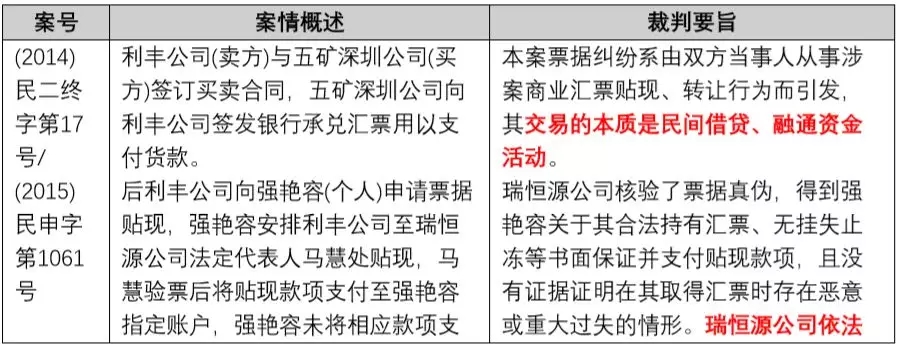

不举地方法院的例子了,举俩最高院的判例,就会意识到这样的情况:

既然要统一大家的理解和操作,那么九民纪要的要义就在于四个字:追求确定。

确定性体现在哪里?体现在九民纪要把原来千头万绪的理解,变成了三个公式:

(1)不具有法定资质 + 贴现 = 无效。

(2)不具有法定资质 + 贴现 + 以此为业 = 涉嫌犯罪。

(3)民间贴现 + 直接转让(无真实交易) + 再转让(真实交易) = 有效持票

车同轨,书同文,法官也省得上下左右地理解了。

———— 我是两类人的分割线 ————

(喜欢回答问题的朋友请注意,后面都是提问,答案你们看公式就可以了)

确定归确定,总还是要讲讲为什么的。何况最高院精雕细琢的文件,自然有其博大精深之所在,值得探究。

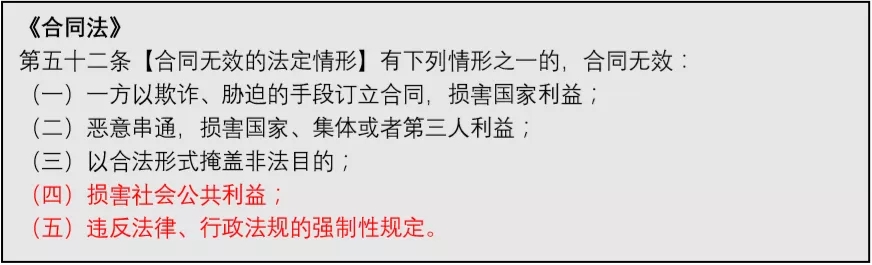

既然是无效,那么自然遵从的是《合同法》第五十二条的规定,即:

我们来问第一个问题,这个修改是基于什么样的原理?笔者认为有这么几种可能性,我们一一探讨:

(1)认为民间贴现没有《票据法》第十条所要求的真实交易关系,所以违反了《票据法》的规定,而该规定被九民纪要直接认为是强制性规定,进而违反了《合同法》第五十二条的第(五)款。

(2)认为民间贴现行为违反了《商业银行法》第三条的规定,触犯了国家特许经营业务的范围,违反了金融秩序,而金融秩序是社会公共利益的组成部分,进而违反了《合同法》第五十二条的第(四)款。

(3)当然,也可能认为上述两款都被违反了。

先来看第一种可能性。这里就要首先讨论,贴现的法律性质是什么。

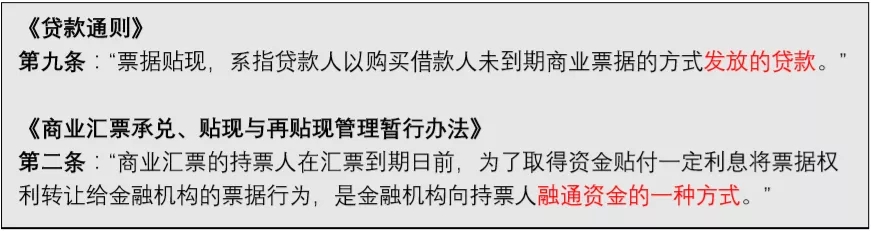

目前关于贴现的定义,主要的规定有:

综合上述定义来看,我们得出的结论是,贴现是一种融资性交易关系。

我们得出的结论是,第一种可能性隐含了一层重要的推论,那就是:

《票据法》所要求的真实交易关系,不包括融资性交易关系。

得出了这个结论,我们再来看看九民纪要的第100条,发现别有一番滋味:

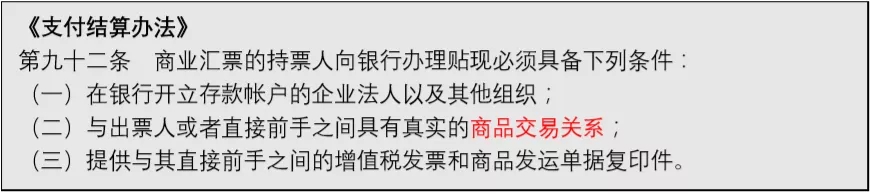

我们发现,第100条特别强调了“商品交易关系”。这一条当然也是有来历的,他的来历就是《支付结算办法》

我们的问题是,既然《九民纪要》援引了《支付结算办法》,认为在“真实的交易关系”之内,还有一个包含于前者的“真实的商品交易关系”,那么:

(1)即使不是“商品交易关系”,也可以认定为是票据法第十条所要求的“真实的交易关系”?比如,融资性交易关系?

(2)如果一个交易关系既不是“商品交易关系”也不是“融资性交易关系”,那么被排除在外的还有什么其他类型的“真实交易关系”?

如果一定要抬杠说,不是商品,那可以是服务啊,这个似乎就有些古怪了。按照这个逻辑,只要是服务贸易,都不开商票了,因为这样的商票不能贴现。

那我们再说说第二种可能性。

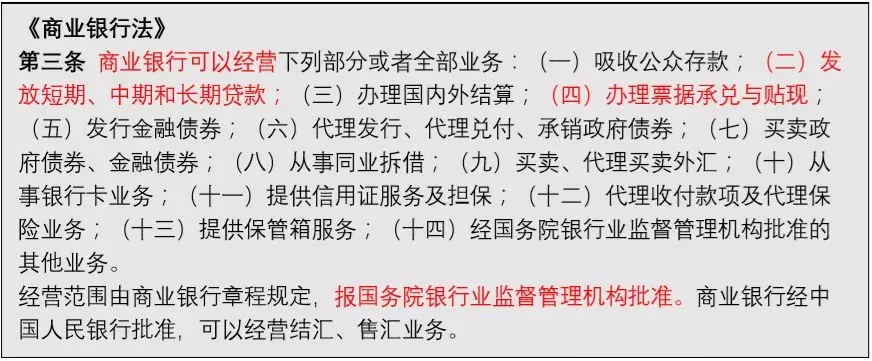

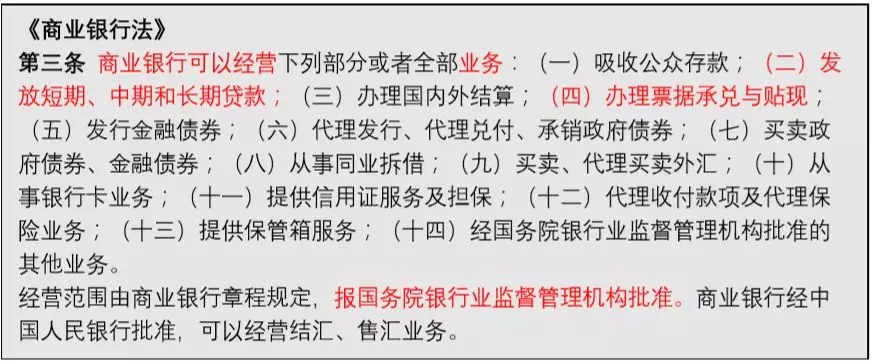

刚才聊过,笔者认为,如果要强调国家特许经营业务和金融秩序,那么最有力的规定,自然是效力位阶很高的《商业银行法》了。我们再来读一遍《商业银行法》的规定,细细品味一下里面的味道:

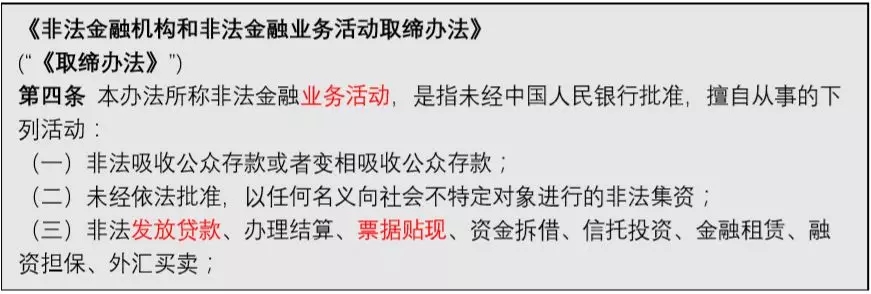

当然,也许你还会想到1998年的陈年老规:

读了一下,我们又可以提出几个问题:

第一,《商业银行法》和《取缔办法》用的措辞是“经营业务”或“业务活动”,而第100条本来就区分了是否“以贴现为业”。那么对于偶发的民间贴现行为,不存在“经营业务”,是不是就适宜直接认定为违反了这样的强制性规定?

第二,这一条中赋权的业务不仅仅包括票据贴现,也包括了许多其他业务,比如发放贷款。在此情形下,是不是也不问贷款发放是否“为业”,而直接认定所有民间贷款均属无效?

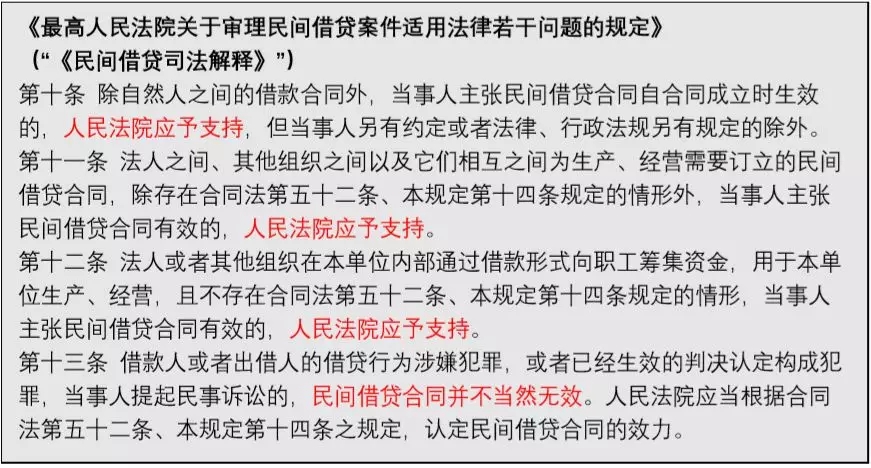

第三,如是,则为何此前的《民间借贷司法解释》,则给出了相对宽容的效力认定?

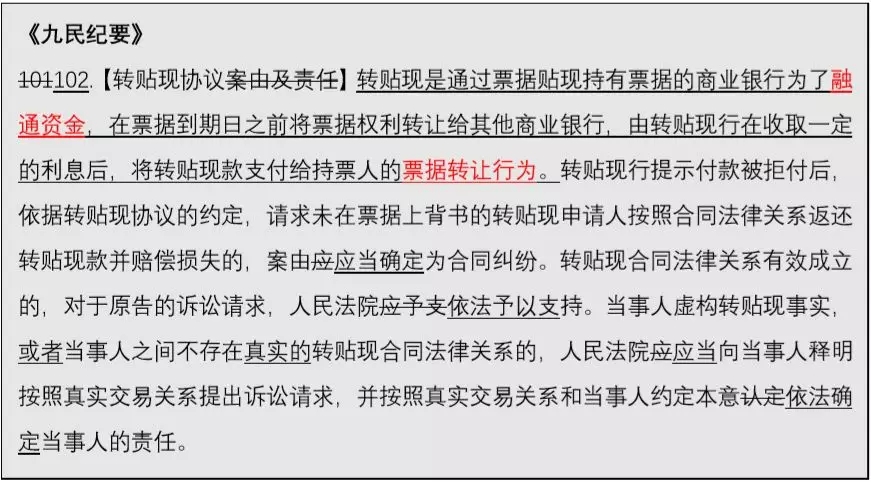

我们再来读一读第102条。

读到这一条,让我想起了另一个文。我们一起来对比一下:

我们知道,转贴现的法律性质,和贴现原则上是没有什么区别的。而第102条也强调了,这是一种以资金融通为目的的票据转让行为。或者退一万步说,反正也不会是一种支付结算行为。

在这个情况下,不由得可以提出如下的问题一起思考:

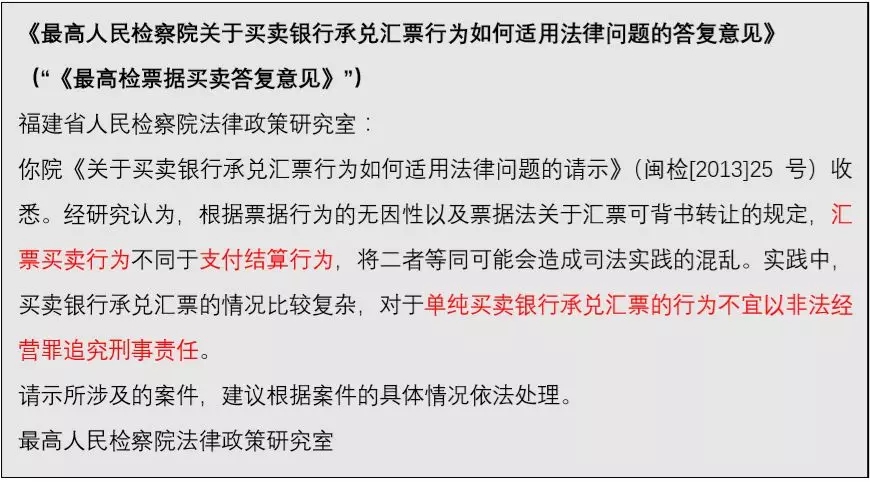

第一、 九民纪要中强调的以贴现为业,涉嫌犯罪,是基于票据买卖行为的认定,还是基于支付结算行为的认定?如是,又如何理解最高检的既有观点?

第二、 票据买卖和票据贴现,有何区别?是否有明确的区分边界?

如果把目光放到实务操作中,能够提出的问题就更多了:

先谈谈简单的交易结构下,如何认定中间贴现交易,后手真实交易情况下认定票据行为独立性的问题。

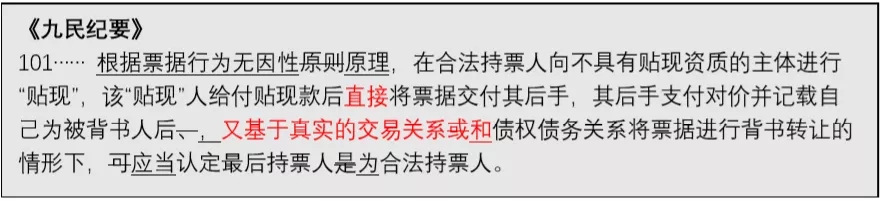

《九民纪要》第101条的后半句是这样的:

这个情况,用结构图画出来,应该长这样:

《九民纪要》第101条的后半句明确了背书人A基于真实交易关系和债权债务关系将票据背书转让给被背书人B的情形下,被背书人B系合法持票人,享有相应的票据权利。然而,我们又产生了以下几个问题:

(1)如《九民纪要》第101条后半句所述,“贴现”人给付贴现款后直接将票据交付其后手的情况下,其后手(即图示被背书人A)经补记为被背书人后是否可以被认定是合法持票人呢?

(2)如果背书人与“贴现”人、“贴现”人与其后手(即图示被背书人A)之间均通过背书转让票据,且“贴现”人与被背书人A之间系基于真实交易关系和债权债务关系进行背书转让的情形下,被背书人A是否可以被认定是合法持票人呢?

再说说保理业务。 在日常经营业务过程中,中小企业常常选择以商业汇票结算应付款项,如果保理公司打算受让前述应收账款提供保理融资服务, 此时就存在两种可能:

(1)应收账款尚未以开立票据的方式进行支付或结算,保理公司仅受让应收账款债权,在保理融资债权形成后,债务人直接向保理公司签发票据,则此时债务人并未有任何买卖票据或其他类似票据贴现的行为;

(2)保理公司受让应收账款债权前,该应收账款已经由债务人开立票据,此时保理公司享有票据权利的方式又存在两种可能:

(a)保理公司受让应收账款债权的同时,融资人将票据背书转让给保理公司,此时票据项下的原因关系是保理融资关系,这又绕回了我们前文提出的问题——融资性交易关系可以认定为是票据法第十条所要求的“真实的交易关系”吗?

(b)为了规避前述(a)项下可能产生的由于没有真实交易关系而被认定不享有票据的风险,保理公司受让应收账款债权的同时,由融资人票据背书质押给保理公司,此时保理公司仅为质权人而非持票人,只有在债务人不履行债务时,保理公司可以依法实现其质权,即行使票据权利。

接着说到票据资管业务。

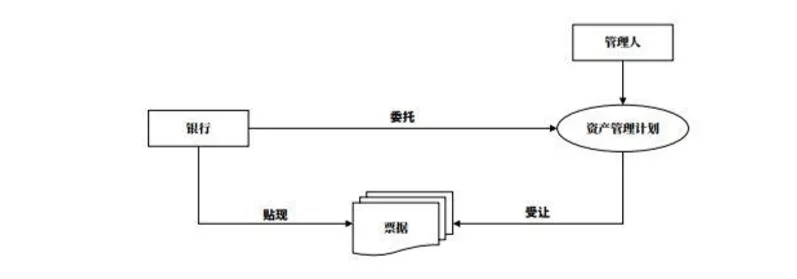

票据资管业务,此前银证合作的很多,即银行通过券商设立资产管理计划买断其自身的贴现票据,从而达到不占用信贷额度的目的。

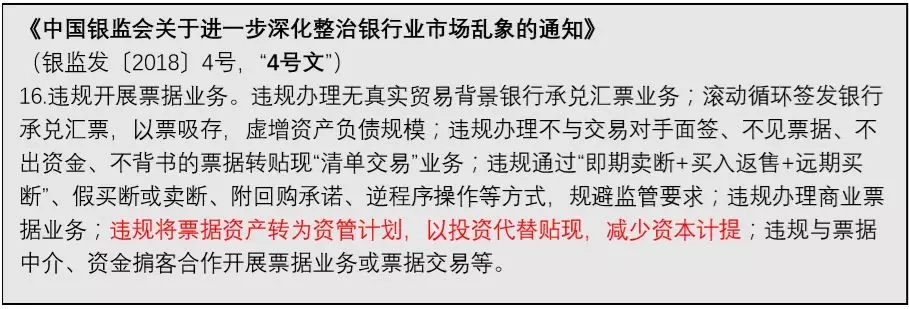

在2018年的“监管风暴”中,4号文直接提到了这一现象,并要求整顿,即“违规将票据资产转为资管计划,以投资代替贴现,减少资本计提”属于违规开展票据行为。但有意思的是,4号文只是在谈合规性问题,并没有把手伸到有效还是无效的法律问题本身。

然而我们注意到,《九民纪要》正式稿中又删除了征求意见稿中“只有具有法定贴现资质的金融机构才可以从事票据贴现行为”这一表述。那么问题来了:这一句删除的意图是不是为了给各类信托资管留出生存空间——因为以票据作为基础资产或者穿透为基础资产的信托资管,必然是融资性的交易关系?

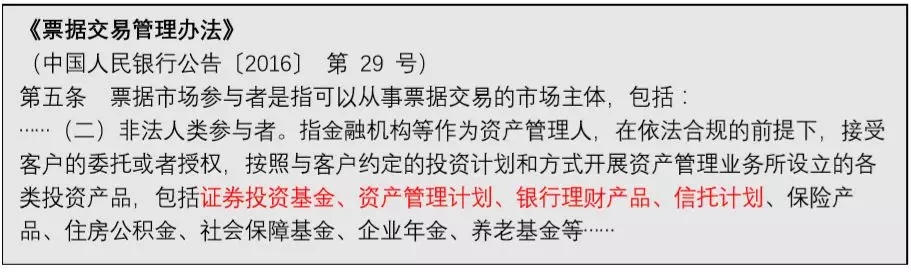

其实,我们还可以看到,目前场内交易是允许资管计划进行贴现的:

人民银行发布的《票据交易管理办法》第五条规定,票据市场的参与者是指可以从事票据交易的市场主体,包括法人类参与者和非法人类参与者,而非法人类参与者包括证券投资基金、资产管理计划、银行理财产品、信托计划等,而票据交易又包括转贴现、质押式回购和买断式回购等。

毕竟,票据的资产证券化也是大势所趋,而资产证券化又绕不开作为特殊目的载体的资管/信托法律关系的问题。

票据资产证券化作为供应链市场的有力融资工具,理应受到制度的助力和支持。

将目光往回看,有些事情会变的更清晰。

1988年,随着改革开放带来的市场经济热潮, 各地对于票据的使用需求正在逐步恢复。在这样的背景下,当年12月,中国人民银行颁布了《银行结算办法》,以“加速资金周转和商品流通,促进我国社会主义商品经济的健康发展”。

该办法第14条第3项规定:签发商业汇票必须以合法的商品交易为基础,禁止签发无商品交易的汇票。

而这一办法,正式是1997年颁布的《支付结算办法》的前身。

这一对于交易基础的限制,在当时的法学界就引起了一定的争议。最高人民法院就曾在判决中就明言:“《银行结算办法》虽然规定签发商业汇票必须以合法的商品交易为基础,但这并不是对汇票的效力的规定,票据关系的存在不以原因关系的成立和有效为前提,票据关系与其原因关系各自相对独立。” 中国人民银行在草拟票据法草案时也认识到了这一问题,所以在草拟《票据法送审稿》(1993年12月)时,没有保留《银行结算办法》关于商品交易的规定,在1994年12月国务院向全国人大常委会提请审议的《票据法(草稿)》也没有上述规定。

然而,根据全国人大法律委员会关于《中华人民共和国票据法(草案)审议结果的报告》,由于许多部门、地方和金融机构提出,目前票据使用中的一个突出问题,即有些当事人签发票据没有真实的经济关系为基础,利用票据进行欺骗活动,因此提议加入关于票据的签发、取得和转让,应当具有真实的交易关系和债权债务关系的规定。

1995年5月10日,将上述规定加入第10条的《票据法》正式颁布。