罚单数量和罚单金额 2020年2月,受疫情因素影响,披露的罚单数量和罚单金额下降明显。 本月,各级银保监部门共披露了 123张罚单 。其中,银保监局57张,银保监分局66张,合计罚款 4489.1万元 。 与上月公开的831张罚单数量相比,1月份罚单数量下降了85.2%,

罚单数量和罚单金额

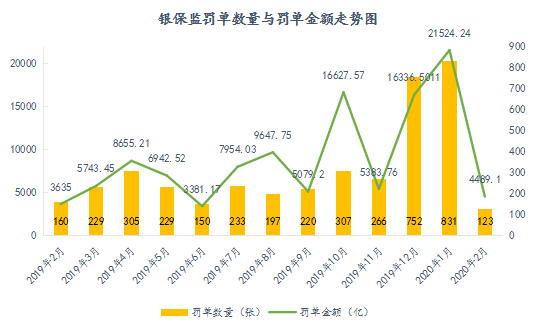

2020年2月,受疫情因素影响,披露的罚单数量和罚单金额下降明显。

本月,各级银保监部门共披露了 123张罚单 。其中,银保监局57张,银保监分局66张,合计罚款 4489.1万元 。

与上月公开的831张罚单数量相比,1月份罚单数量下降了85.2%,金额相比上月的2.1亿元,下降了79.14%。

罚款金额在100万及以上区间内的罚单有3张,50-100万区间内的罚单有12张,10-50万区间内的罚单有31张,10万以下区间内的罚单有37张,40张罚单无罚款。

数据整理:普兰数据中心

本月统计数据中,有33张罚单是针对保险公司、保险经纪公司及相关负责人进行的处罚,合计223.1万元。

受罚当事人类别

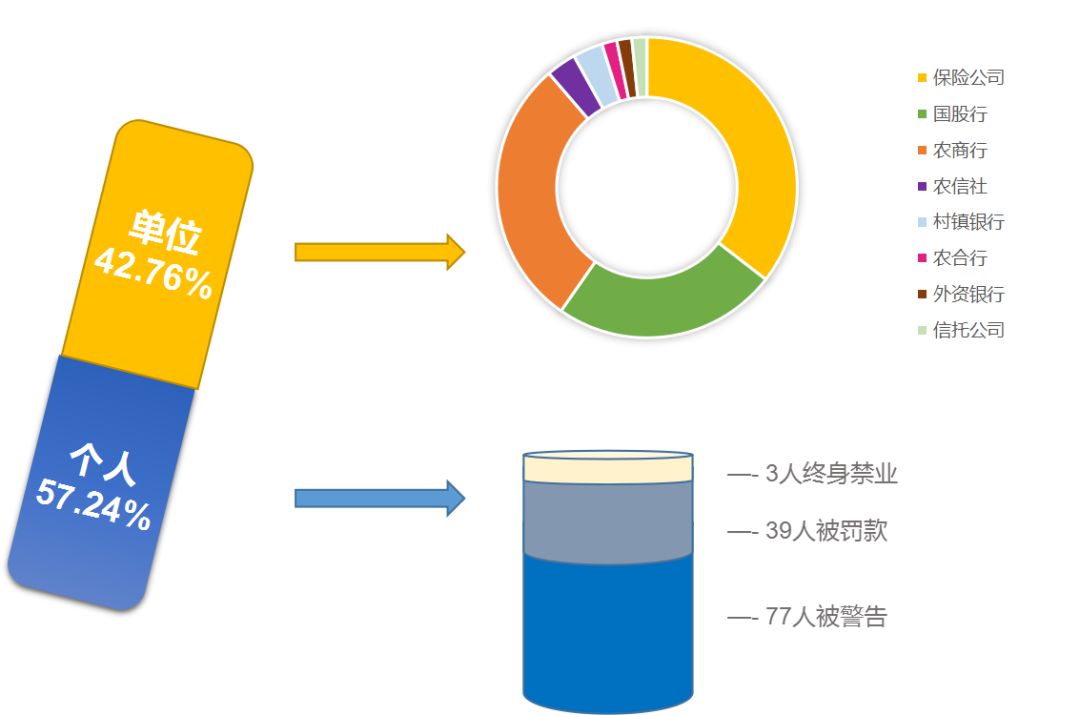

2月涉及个人罚单为62张,涉及单位的罚单为83张。

2月涉及 个人的罚单 中,其中3人被禁业数年或终身,39人被罚款,77人被提出警告。

2月对 单位的罚单 涉及机构包括,15家国股行,18家农商行,2家农信社,2家村镇银行,1家农合行,1家外资银行,1家信托公司,22家保险公司。

数据整理:普兰数据中心

☑ 高密惠民村镇银行有限责任公司因办理顶名贷款、贷款资金回流借款人缴纳银行承兑保证金、违规转嫁不动产抵押登记费,行政处罚决定罚款75万元。

☑ 东亚银行(中国)有限公司深圳分行因固定资产贷款调查不尽职导致资金被挪用;流动资金贷款贷前调查不尽职导致资金被挪用,被罚款70万元。

☑ 江西省农村信用社联合社对全省农村商业银行非现场监管信息系统报表数据管理不到位,被罚款50万元。

☑ 中航信托股份有限公司存在未按规定报送案件风险信息的违法违规行为,行政处罚决定对中航信托股份有限公司罚款人民币30万元,对一名相关责任人给予警告。

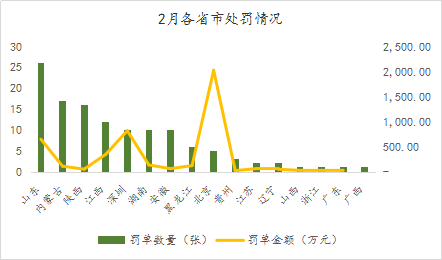

地域分布

2月公布罚单最多的是山东省,26张;其次为内蒙古,17张。罚款金额最高的为北京市,共有2025万元;其次为深圳市,共有816万元。

数据整理:普兰数据中心

其它典型大额罚单

2月的罚单金额和罚单数量有所下降,仅有3张百万级以上的罚单,但其中两张大额罚单金额占比总和过半。

☑ 本月的最大的单张罚单是由北京银保监局开出,因违规发放土地储备贷款等,中信银行收到了一张2020万元的罚单,中信银行违规事项高达19项,其中13项均涉及房地产业务,还有多项与消费贷有关。值得一提的是,这是近年来中信银行收到的第三张千万罚单。

具体的违规事实如下 :1.中信银行股份有限公司违规发放土地储备贷款;2.受托支付不符合监管规定;3.信托消费贷款业务开展不审慎;4.流动资金贷款被挪用于股权投资;5.信贷资金被挪用流入房地产开发公司;6.个人经营性贷款资金被挪用于购房;7.非真实转让不良信贷资产;8.未对融资人交易材料合理性进行必要的审查,资金被用于缴纳土地竞买保证金;9.违规为房地产开发企业发放流动资金性质融资;10.签署抽屉协议互投涉房信贷资产腾挪信贷规模;11.卖出回购信贷资产收益权,实现信贷规模阶段性出表;12.理财资金违规投向未上市房地产企业股权;理财资金被挪用于支付土地出让价款;13.违规向资本金不足的房地产开发项目提供融资;14.并购贷款真实性审核不足,借款人变相用于置换项目公司缴纳的土地出让价款;15.协助合作机构签署抽屉协议,规避相关监管规定;16.理财资金实际用于置换项目前期股东支付的土地出让金;17.违规为房地产企业支付土地购置费用提供融资;18.违规向四证不全的商业性房地产开发项目提供融资。

☑ 平安银行因汽车消费贷、信用卡、产品代销等15项业务违规被罚款720万元。

具体的违规事实如下:1.汽车金融事业部将贷款调查的核心事项委托第三方完成;2.代理保险销售的人员为非商业银行人员;3.汽车消费贷款风险分类结果不能反映真实风险水平;4.个人消费贷款风险分类结果不能反映真实风险水平;5.个人经营性贷款分类结果不能反映真实风险水平;6.汽车消费贷款和汽车抵押贷款贷前调查存在缺失;7.汽车消费及经营贷款审查不到位;个人汽车贷款和汽车抵押贷款业务存在同一抵押物重复抵押;8.个别汽车消费贷款和汽车抵押贷款用途管控不力,贷款资金被挪用;9.个人消费贷款及个人经营性贷款用途管控不力,贷款资金被挪用;10.部分个人消费贷款未按要求进行受托支付;11.信用卡现金分期用途管控不力;12.代销产品风险评级结果与合作机构评级结果不一致,未采用较高风险评级的评级结果;13.代销产品底层资产涉及本行非标资产,没有实现代销业务与其他业务的风险隔离;14.“双录”管理审慎性不足,理财销售人员销售话术不当。

平安银行此次违法违规案由主要涉及个人消费贷款、个人经营贷款、汽车消费贷款、信用卡业务、代销产品业务以及理财销售等。

☑ 山东河东农村商业银行股份有限公司因重大关联交易事前未提交关联交易控制委员会审查和董事会批准、利用固定资产贷款科目发放房地产开发贷款、通过以贷收贷方式处置不良资产、员工管理不到位,被罚款110万元。