5亿债券触发交叉违约,新凤祥旗下祥光铜业债务危机公开后,已成立债务会。其母公司新凤祥集团的偿债能力颇受市场关注,公司整体信用资质已恶化。

一、子控公司相续违约,负消息不断

4月26日,新凤祥控股集团21凤祥02债券停牌;

公告称:根据相关规定,新凤祥控股公开发行2021年公司债券(面向专业投资者)第一期,简称“21凤祥02”代码1188413)于2022年4月26日开始停牌,复牌时间待定。

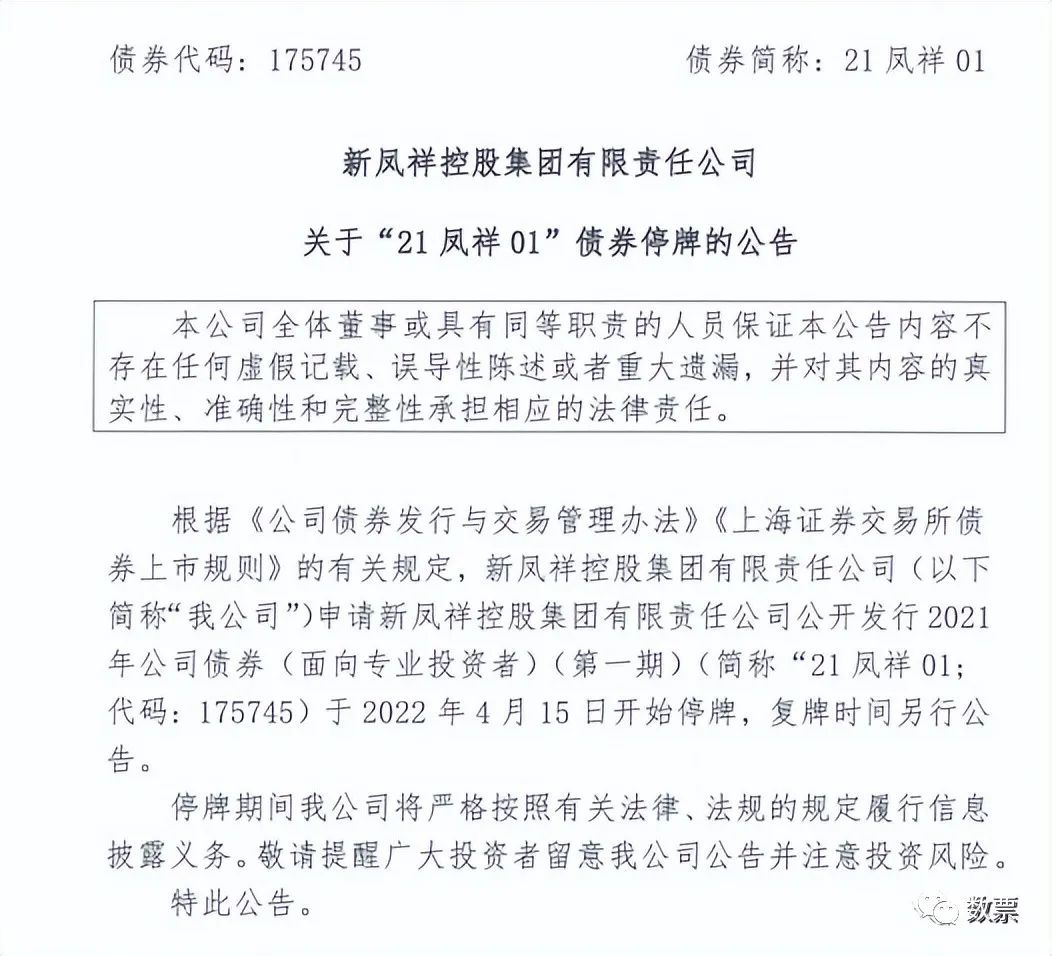

不久前,新凤祥的另一笔“21凤祥01”债券也于15日公告停牌,至今未复牌。

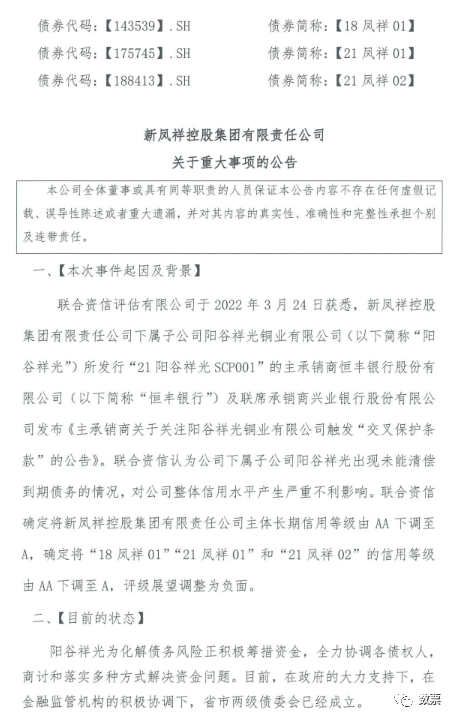

4月13日,联合资信称,因新凤祥控股集团有限责任公司(新凤祥集团)及及子公司阳谷祥光铜业流动性紧张,阳谷祥光自2022年3月起持续出现未能清偿到期债务的情况,进一步加大了新凤祥集团的外部融资难度,以致截至目前“21凤祥01”付息资金仍未能得到全部落实。确定将新凤祥控股集团有限责任公司主体长期信用等级由A下调至BBB,将“18凤祥01”“21凤祥01”和“21凤祥02”的信用等级由A下调至BBB,评级展望为负面。

同日,确定将阳谷祥光主体长期信用等级由“A”下调至“BBB”,评级展望为“负面”。此前3月29日,祥光铜业由于存在7条未能清偿到期债务记录,触发“21阳谷祥光SCP001”交叉保护条款,构成交叉违约。

新凤祥集团称,在政府大力支持和金融监管机构的积极协调下,省市两级债委会已经成立。子公司阳谷祥光铜业有限公司(以下简称“祥光铜业”)为化解债务风险正积极筹措资金,全力协调各债权人,商讨和落实多种方式解决资金问题。

二、逾期债务

据公开数据显示,新凤祥短期债务压顶,财务状况面临绝境。

2020年以来,由于营业成本增长,新凤祥集团盈利能力持续恶化。2020年和2021年上半年其归母净利润分别下滑73.98%和77.07%。2021年上半年凤祥股份出现首亏,亏损4672.2万元,经营性现金流净额也出现较大缩水。

截至2021年6月末,新凤祥集团流动负债有178.7亿元,主要为短期借款,其一年内到期的短期债务合计有99.53亿元。而账上现金仅有89.71亿元,完全无法覆盖短债。

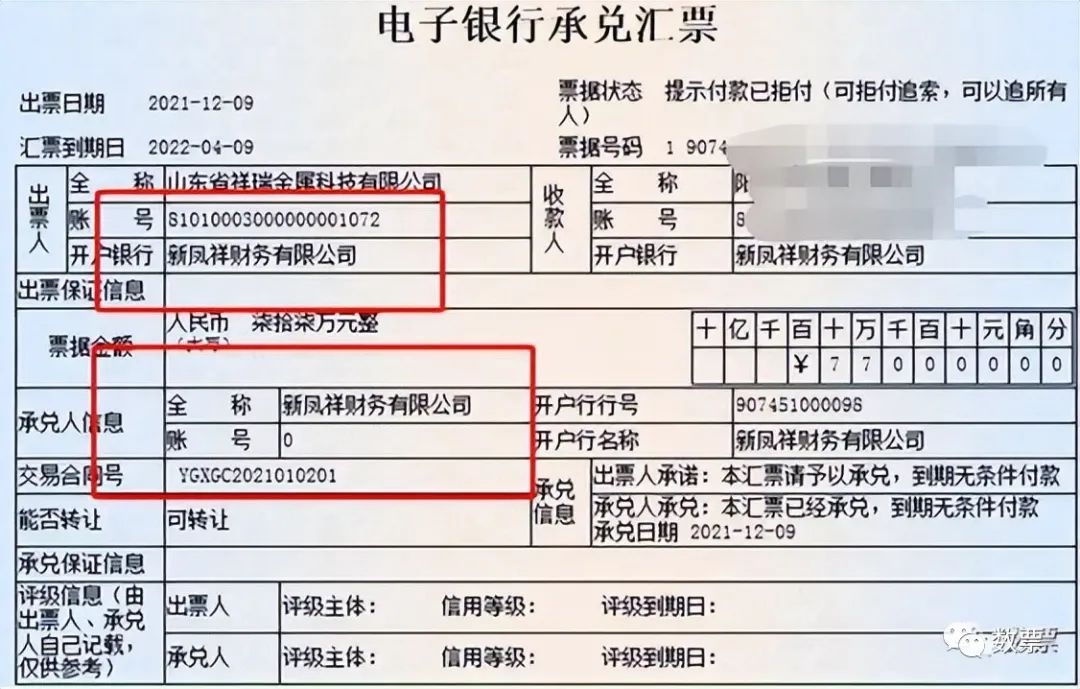

这个债务还不包含新开出的近25亿商业承兑汇票数据。

不仅如此,据上海票交所及“票眼”小程序显示,旗下新凤祥集团财务公司开出承兑汇票已出现逾期拒付情况,一地鸡毛,信用令人堪忧。

三、业绩缩水

据公开数据显示,新凤祥集团始建于1991年,是一个工农业齐头并进的现代化大型企业,旗下拥有凤祥食品和祥光有色金属两大实体产业。新凤祥集团全资控股山东祥光集团有限公司,而阳谷祥光是山东祥光的子公司。

2020年以来,由于营业成本增长,新凤祥集团盈利能力持续恶化。2020年和2021年上半年其归母净利润分别下滑73.98%和77.07%。2021年上半年凤祥股份出现首亏,亏损4672.2万元,经营性现金流净额也出现较大缩水。

据业绩预告显示,由于营业成本增长,新凤祥集团盈利能力持续恶化。2020年和2021年上半年其归母净利润分别下滑73.98%和77.07%。

总的来看,新凤祥集团的债务危机或进一步恶化;

未来新凤祥集团会怎样,我们不得而知,

但持有旗下商票的票中介们,请谨慎持票,以防血本无归。