银亿、中弘、国购、三盛等债券违约,我们将其归咎于过度多元化投资;泰禾债券违约,主要问题是在于其“高杠杆+慢周转”战略;华夏幸福债券违约,主要还是商业模式的弊端以及激进投资的后遗症;福晟和协信等引战投,但最终却以不欢而散、债券违约告终;

中间还夹杂着不少主流房企的重大负面新闻,存续债券二级频现高收益成交;

从边缘房企,到主流房企,甚至top20房企;

从非标、到境内债、美元债、甚至是商票;

从压降融资类信托、到“三条红线”政策、到银行贷款集中度限制,再到供地两集中政策出台;

我们的民营地产,正在面临史上最艰难的考验;

甚至,我们很多地产债投资人的信心也在不断地弱化;

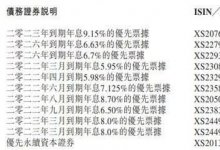

你去看看地产中资美元债市场,除了极少数市场比较认可的,其他民营地产企业的美元债都跌成什么样了,收益率两位数以上的,遍地都是。APP上近期经常弹出类似这样的新闻:“XXX房企XXX美元债创发行以来最大跌幅!”

你再去看看其他一些民营房企,近年来好不容易将发行利率搞到了个位数,现在也不得不接受12%+,甚至更高融资成本的事实;

去年,中资地产美元债市场也出现了很多折价成交,但那主要是受疫情不利影响,美元流动性紧张所致,所以其影响相对比较短暂;

但是,这次中资地产美元债危机,一方面是因为中资美元债市场大雷越来越多,部分业绩不佳产品面临赎回、减仓压力,投资人可能需要被动打折卖券来减仓;另一方面是民营地产爆发的、或者潜在的大雷越来越多,投资人风险偏好快速降低;

这种局面,在民营地产行业未出现重大利好之前,短期恐难以明显好转。

再看看境内债市场,能够借新还旧已经实属万幸,想新增融资难于上青天…….

在三条红线的紧箍咒之下,民营地产降档最常见的两个方法是:

其一:加快销售回款,减少拿地支出;

其二,增加合作开发,或者通过“明股实债”等方式做大权益;

但是,第一种解决方法是以未来盈利和发展潜力为代价的,会影响到其行业地位、信用水平,甚至影响其再融资能力;

第二种做法会使得公司报表水分越来越多。

以前,主流民营地产违约案例比较少的时候,大家对房企财务粉饰睁一只眼闭一只眼,或者是给的信用权重比较低,但是,当越来越多主流房企发生债券违约,或者很可能发生债券违约,投资人对民营房企债券风险偏好大幅降低的时候,大家对民营房企财报水分的容忍度会越来越低。一个很明显的感觉是,市场对房企明股实债的研究和关注越来越多。

现在,很多民营房企头上有如下三座大山:

其一,在“房住不炒”的大背景下,房地产行业逐渐进入存量竞争时代,行业整体盈利水平下降,监管对地产行业的政策趋严;

其二:“三条红线”指标任务;

其三:艰难的再融资;

对于很多民营地产来说,能够在行业下行的周期里,逐渐达标“三条红线”已经实属不易,恐很难再承受“再融资”能力的急剧下降。

很多民营房企面临的问题非常类似,牵一发而动全身。

经营不善的房企市场出清是正常的,也是一件好事,但也要把握好节奏,如果短时间内太多的大型主流房企发生信用危机,可能会超出信用债市场的承受能力,甚至会产生一些超预期的风险。

希望我们的民营地产能够成功渡过这次大劫,也希望他们能够真正的去改善报表,稳健经营,房地产行业野蛮发展的时代一去不复返了。