商票的拒付,已经上升为房企暴雷的敏感信号之一。房产大亨们越发的谨慎小心,尽量都在避免其事件的外露和爆发,都在不遗余力地保护自身的企业形象。但近日,号称“不会再出现任何违约”的荣盛发展,却又出现商票大面积逾期拒付的事件,属实是现场打脸。

我们来看票眼点击查看小程序提供的票据兑付情况:截止到12月9日,荣盛发展的拒付数据达到了6126笔,总金额达到了18.34亿元;未结清票据达到了24404笔,总金额达到了72.96亿元。

资源评级下调,融资创今年新低

12月6日,穆迪已将荣盛房地产发展股份有限公司的公司家族评级(CFR)从“B1”下调至“B3”。 与此同时,穆迪已将RongXingDa Development (BVI) Limited所发行债券的高级无抵押评级从“B2”下调至“Caa1”,上述债券由荣盛发展提供无条件且不可撤销担保。展望维持“负面”

评级下调无疑是对荣盛近来发展艰难最强有力的证明,因为,专业机构不会说假话,他们是依照事实来说话。 值得我们注意的是,在12月10号,荣盛发展仅仅融资了9.07亿元,创下了一年新低。较前一日下降0.3%。净偿还270.12万元。这说明了荣盛发展最近在融资方面颇为艰难,大家都看在眼里尽收眼底,表现确实不如意谁愿意给你融资呢?

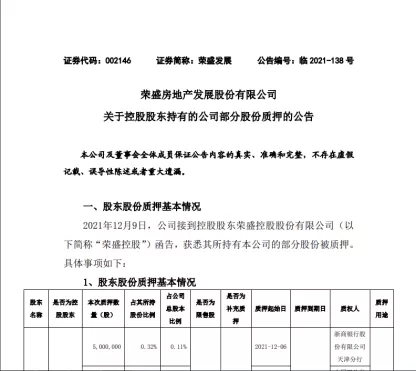

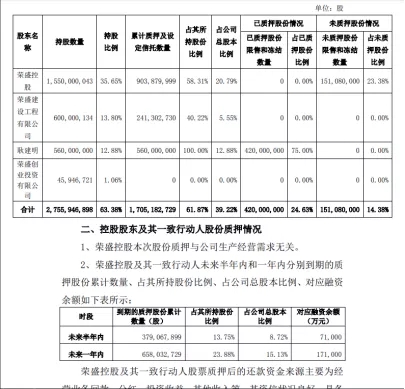

股份质押公告出炉

12月9日,荣盛发展发布公告:关于控股股东持有的公司部分股份质押的公告新鲜出炉。公告指出,公司接到控股股东荣盛控股股份有限公司函告,列举出了股东股份的质押的基本情况、及其股份一致行动人的股份质押情况和备查文件。

股市大跌股权质押风险隐现,股权质押是上市公司大股东重要的融资工具之一,融资的规模一般都不会太小,在上市公司股价频频出现腰斩的情况下,大股东也会面临有如杠杆一样的风险,投资者对此也得密切关注。所以事出反常必有妖。

考虑对美元债展期

荣盛发展近日考虑对明年到期的2支美元债进行展期,包括其明年1月18日到期的3亿美金美元债以及明年4月24日到期的4.88亿美金美元债,上述两只美元债为其仅存续的美元公开债。

据悉,荣盛发展正在收集旗下仅有的两笔存续美元债的持有人对公司可能提出的交换要约的反馈,该收集反馈是公司通过海通国际证券在近两周开始进行的。知情人士称,交换要约的条件中包含一项——即荣盛出售荣万家股权,收益回款用于偿还美元债券。截至10月中旬,荣盛发展已与一些潜在买家接触荣万家的股权出售。这是什么意思呢,有没有卖子求生那味了不?为什么要对美元债展期呢?本质原因还是因为没钱。 最后来看下荣盛发展的部分财务数据。

数据来自金融界

由此图可知,荣盛发展的净利润图表从2019年开始到2021年呈现断崖式下滑。净资产收益率更为直观明了,如下图:

数据来自金融界

细数荣盛发展21年中报可得,荣盛发展的归属净利润同比增长率达到了-14.02%,资产负债率更是达到惊人的80。16%.净利润不增反而达到负数再加上极高的债率,给本就奄奄一息的荣盛发展更强有力的一击 面对这个数据,真想问问:曾在中期业绩发布会上称:再也不会出现任何违约的耿老板作何感想呢?不服留言来辩,大佬们认为荣盛发展将会走什么道路呢?