银保监会办公厅近期下发《2021年进一步推动小微企业金融服务高质量发展的通知》(下称《通知》),要求银行业金融机构以信贷为抓手,确保稳定高效的增量金融供给。

一、调整了普惠型小微企业贷款考核及监测口径。

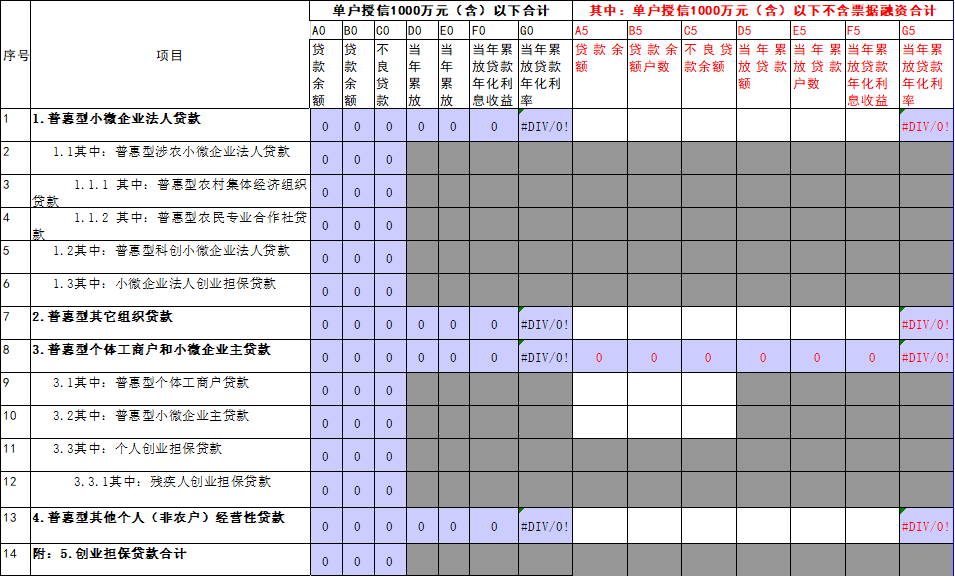

在《通知》中,银保监会同步调整了普惠型小微企业贷款考核及监测口径。从2021年起,在普惠型小微企业贷款的“两增”监管考核口径中,剔除票据贴现和转贴现业务相关数据,即单户授信1000万元以下(含)的小微企业贷款余额和户数,均不含票据贴现及转贴现业务数据。

其实这一要求早在2021年1104业务制度更新中已有体现,增加了“单户授信1000万元(含)以下不含票据融资合计”统计项目。

原因其实大家都清楚,有些银行为了完成普惠金融两增的目标,会采取票据融资的方式来增加贷款余额和户数,而票据贴现的利率也明显低于普通贷款利率,实际对单户授信1000万元(含)以下不含票据融资合计余额造成较大影响。

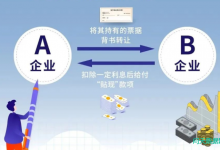

需要注意的是S71报表本身并不含买断式转贴现,常规套利做法是将票据倒手给票据中介公司,票据中介公司会在考核节点将背书转让的票据以每家公司1000万元在银行贴现。一个票据中介假如控制了20家小微企业,则会多增20户,2亿元单户授信总额1000万元以下(含)普惠型小微企业贷款。因为不同银行之间并不去重,票据中介如果同时向20家银行贴现,则会增加400户,40亿单户授信总额1000万元以下(含)普惠型小微企业贷款。

二、《通知》要求,银行业金融机构要继续发挥好小微企业间接融资的主渠道作用,实现信贷供给总量稳步增长。

继续将单户授信总额1000万元以下(含)普惠型小微企业贷款作为投放重点,2021年努力实现此类贷款较年初增速不低于各项贷款增速,有贷款余额的户数不低于年初水平的“两增”目标。5家大型银行要努力实现普惠型小微企业贷款全年增长30%以上。

近年来,国有大行已是普惠小微贷款的“领头羊”。银保监会数据显示,2020年末,全国普惠型小微企业贷款余额15.3万亿元,增速超过30%,其中5家大型银行增长54.8%。

在考核细则中,银保监会要求邮储银行、股份制银行努力完成普惠型小微企业贷款“两增”目标。大型银行(除邮储银行)、股份制银行要加大对单户授信1000万至3000万元(含)的小微企业的信贷支持力度;邮储银行则要加大对单户授信500万元及以下小微企业的信贷支持力度。

三、对于“首贷户”,银保监会也有进一步要求。

《通知》提出,大型银行、股份制银行要努力实现2021年新增小微企业“首贷户”数量高于2020年,大型银行要将小型微型企业“首贷户”占比全部纳入内部绩效指标。

强调“首贷户”考核,是2020年银保监会推动商业银行支持小微企业的新动向。但对于提高“首贷户”数量,银行有畏贷、慎贷现象。据记者了解,过去业内对“首贷户”定义没有统一标准,例如,有些银行将未在本行贷款的客户,也统计为“首贷户”。www.cdhptxw.com

此次,银保监会对“首贷户”有了明确定义。根据《通知》的补充文件,首贷户是指从银行业金融机构首次获得贷款的客户。银行向客户首次发放贷款前,通过人民银行征信系统查询该客户没有从银行业金融机构体系贷款的征信记录。

四、确保2021年新发放普惠型小微企业贷款利率在2020年基础上保持平稳态势。

利率方面,《通知》提出,商业银行要疏通内部利率传导机制,根据贷款市场报价利率(LPR)走势,合理确定小微企业贷款利率,确保2021年新发放普惠型小微企业贷款利率在2020年基础上保持平稳态势。

去年普惠型小微企业贷款利率都在4.5%以下。工商银行2020年新发放普惠贷款平均利率4.13%,比上年下降39个基点。

对于普惠金融利率成本的监测,也以有地方监管部门通过特色数据统计表加以监测。比如设置了当年普惠贷款利润率指标,通过实际收入减去当年平均FTP支出、经济资本成本、运营成本、风险成本和税金成本得出当年平均普惠贷款利润率,即当年普惠贷款利润/当年普惠贷款日均余额。

五、资金用途再次强调防止变相流入资本市场和政府融资平台、房地产等调控领域。

在贷款资金用途方面,《通知》要求银行业金融机构要做实贷款“三查”,强化内控合规管理,严禁虚构小微企业贷款用途“套利”,防止资金变相流入资本市场和政府融资平台、房地产等调控领域。

不久前,三部委《关于防止经营用途贷款违规流入房地产领域的通知》,主要内容包括:对企业成立时间或受让企业股权时间短于1年,以及持有被抵押房产时间低于1年的借款人,要进一步加强借款主体资质审核;对工商注册、企业经营、纳税情况等各类信息进行交叉验证,不得以企业证明材料代替实质性审核。

此类生产经营性贷款金额一般不超过1000万元,注册企业时间较短,符合小微型企业划型,信贷资金不但被挪作他用,违规流入了房地产领域,而且因符合S71报表填报要求,满足“单户授信总额1000万元以下(含)普惠型小微企业贷款”的两增要求。

六、再次重申不良容忍度和授信尽职免责规定,切实保护基层积极性。

《通知》要求进一步细化落实不良容忍度和授信尽职免责规定,切实保护基层积极性。要将授信尽职免责与不良容忍度有机结合,普惠型小微企业贷款实际不良率在容忍度以内的分支机构,对分支机构负责人、小微业务部门和从业人员,无违反法律法规和监管规范制度行为的,可免予追责。