江西龙头房企新力控股千亿谜团,极速狂奔下300亿有息负债压顶,成立9年就登陆资本市场,第十年便跨入“千亿俱乐部”,最年轻的香港上市内房企新力控股火箭速度背后暗藏哪些玄机?

融资成本高企

4月7日,新力控股(2103.HK)与投资人进行了线上路演交流,回答了关于公司融资、拿地等相关问题。

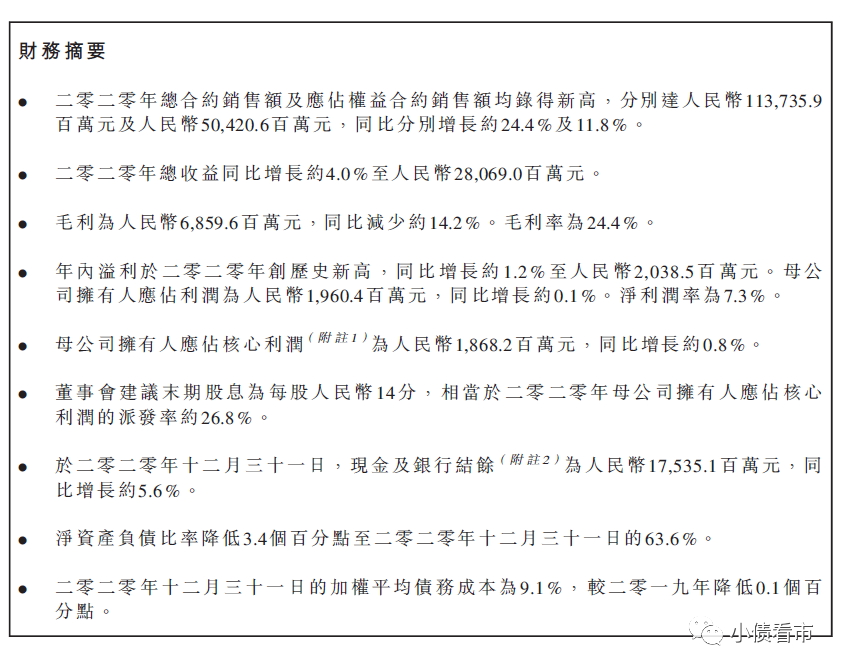

不久前,新力控股业绩公告显示,2020年实现营业收入280.7亿元,同比增长4%;实现归母净利润19.6亿元,同比微增0.1%。

新力控股财务摘要

值得注意的是,在千亿规模房企中,新力控股的营收规模及业绩增速垫底。

在利润率方面,2020年新力控股毛利润率为24.4%,同比下降5.2个百分点,已经连续三年走低;实现净利润率7.3%,其利润率下降主要因为交付项目的土地成本高于往年。

2020年,新力控股在境外发行两笔美元债,票面利率分别为10.5%和9.5%;子公司新力集团在境内发行2笔分别为4.9亿元和6.9亿元的资产支持证券以及3亿公司债。

截至2020年末,新力控股平均融资成本为9.1%,其中境内平均融资成本为8.7%,可以看出其融资成本高企。

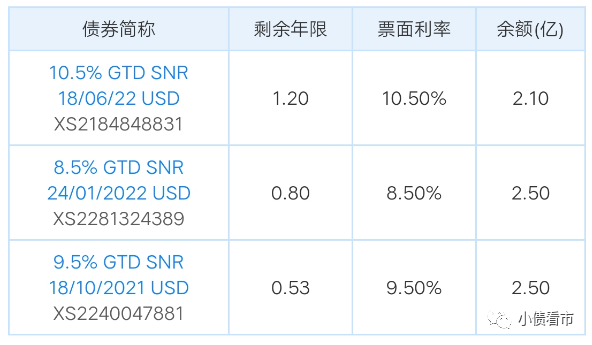

《小债看市》统计,目前新力控股共存续3只美元债,存续规模7.1亿美元,今年10月将有一只2.5亿美元债到期。

存续美元债明细

在境内债方面,主要由新力控股子公司新力集团发行,目前存续10只,存续规模22.49亿元,其中一年内到期的债券有5.5亿元。

300亿有息负债压顶

据官网介绍,新力控股创办于2010年,聚焦江西、长三角、大湾区、中西部核心城市以及中国其他区域的潜力城市,成功进驻50+城市。

2019年11月,新力控股登陆香港资本市场,成为最年轻的香港上市内房企。

新力控股官网

2020年是新力控股成立十周年,同时也是其上市后的第一个完整财年。

2020年,新力控股总合约销售额达1137.4亿,首次跻身“千亿俱乐部”,但其中权益合约销售金额仅504.2亿元。

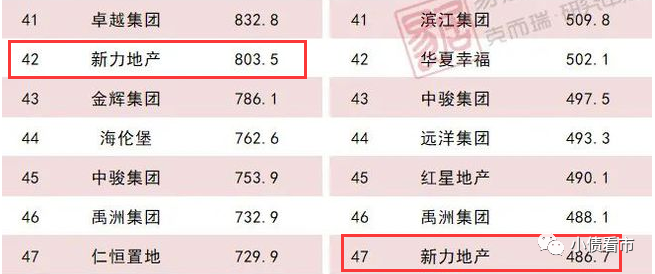

根据克尔瑞排名显示,2020年新力控股以803.5亿操盘金额位居房企第42位;以486.7万平方米操盘面积位居第47位。

在中指、亿瀚智库排名中,新力控股按销售金额全口径排名在房企中分别为32位和34位。

克尔瑞房企排名

在土地储备方面,截至2020年末,新力控股应占的总土地储备约1521万平方米;从分布来看,江西省、长三角、大湾区及中西部核心城市权益面积分别占到30.7%,20.1%,32.6%及16.6%。

可以看出,新力控股土地储备略显不足,以三四线城市为主,按现有开发速度可供开发1年多。

截至最新报告期,新力控股总资产为966.28亿元,总负债775.64亿元,净资产190.64亿元,资产负债率80.27%。

从房企融资新规“三道红线”看,新力控股扣除预售款外的资产负债率为73.2%,净负债率为63.6%,现金短债比是1.2,踩中一道红线归为“黄档”,有息负债规模年增速不得超过10%。

值得注意的是,2019年新力控股净负债率从240%骤降至67%,少数股东权益成了其负债率和利润的调节器。

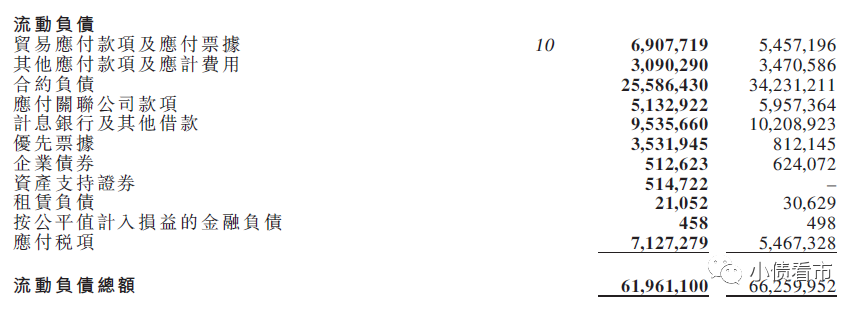

《小债看市》分析债务结构发现,新力控股主要以流动负债为主,占总负债的80%。

截至2020年末,新力控股流动负债有619.61亿元,主要为短期借贷,其一年内到期的短期债务有140.95亿元。

新力控股流动负债情况

相较于短债压力,新力控股流动性较好,其账上现金及现金等价物有175.35亿元,足以覆盖短债,短期偿债压力不大。

在备用资金方面,目前金融机构授信总额为907亿元,未使用额度为652亿元,可见其财务弹性较好。

除此之外,新力控股还有156.03亿非流动负债,主要为长期借贷,其长期有息负债合计155.67亿元。

整体来看,新力控股的刚性债务近300亿,主要以长期有息负债为主,带息债务比为38%。

值得注意的是,新力控股的经营性现金流净额常年为负,直至2020年才有所改观,这对其债务和利息的保障能力产生不利影响。

因此,近年来新力控股严重依赖外部融资或股东投入,其融资渠道较为多元,主要依赖于银行借款和信托。

截至2020年底,新力控股的债务结构为51%银行贷款、26%非标融资、16%离岸美元债以及7%在岸公司债,可见看出其非标融资占有息负债比重高,短期偿债压力较大。

总得来看,新力控股虽然跨入千亿房企,但其权益销售占比较低;刚性债务不断推升,融资成本较高,且非标融资占比较高。

极速狂奔的“黑马”

2010年才成立的新力控股,堪称房企的一匹黑马。

据悉,张园林出身建筑行业,2002-2006年期间曾在大哥张国印掌管的“江西五建”工作,为人十分低调。

2010年3月,张园林在南昌成立新力控股的前身江西新力置地,有了第一个项目新力帝泊湾并顺利热销出圈。

五年后,新力销售规模达到45亿,跻身江西房企前三甲。

2016年,新力突破百亿大关,销售额高达161亿元,随后张园林走出江西,将版图扩张至惠州、苏州等四个城市。

次年,新力将总部迁往上海,形成上海、深圳、江西南昌三个中心,加速全国战略布局。

2018年,张园林提出了“保800亿争1000亿元”的业绩目标,为了冲击千亿,新力采用“120天启动开发、180天达到预售标准”的高周转开发模式。

而部分项目开发速度比口号还快,新力个别项目从开工到拿预售仅需一个多月,甚至有个别项目在尚未取得《建设工程施工许可证》的情况下便擅自动工。

2019年,新力控股集团登陆港股市场,同年实现合同销售金额914.22亿元,实现火箭速度。

新力控股董事长张园林

然而,高周转导致产品质量问题而引发的业主维权事件屡屡出现,新力控股也因违规建设多次被政府部门处罚通报。

2019年3月,新力业主曝光新力东园涉嫌虚假广告;同年新力禧园有业主反应卖房违规收茶水费,交房检验后发现房屋质量漏水、刚交付路面坍塌;2018年一位武汉帝泊湾业主去验房,进门发现房屋内墙皮掉落、墙面开裂、插座裂隙明显、门梁歪斜,房间外楼体破烂……

同时,极速狂奔的新力还要承受高负债高成本的资金压力,集团管控及人才流失、品牌美誉度下降等一系列问题也给这家上市不久的企业造成了巨大困扰。