股价最低跌至0.37港元/股,身陷困境中的新力控股主动宣布将违约

(一)2021年9月20日当日(中秋假期期间),港股上市地产企业新力控股集团(2103.HK)股票大跌87.01%至0.50港元/股(最低为0.37港元/股),随后新力控股便发布停牌公告,而直到目前为止,仍没有复牌。不过9月20日的大跌并不是终点。

(二)2021年9月30日,新力控股发布公告,主要有四件事情:

1、近期面临因宏观经济状况而导致的不曾预期的流动资金问题,未能在2021年9月18日向贷款人支付3874.2081万元的应付利息。

2、2021年9月20日,受逾期因素影响,债权人要求新力控股支付7541.666667万美元的未偿还本金及利息。

3、延迟支付本应于2021年9月30日前支付的股息4.99826亿元人民币。

4、新力控股实控人张园林的1.497007亿股股份(占比达到76.73%)已被债权人出售,不过出售后张园林仍拥有新力控股76.73%的股权比例。

(三)2021年10月11日,新力控股发布公告称“目前没有充足的资源偿付2021年10月18日到期的优先票据,并有可能导致2022年1月和2022年6月债券的交叉违约事件”,意味着新力控股已基本提前宣告将会违约,这一违约事件可能会导致新力控股体系内的所有公募债券会被要求加速或提前清偿。

(四)受此影响,9月21日,标普将新力的长期主体信用评级从“B下调至 CCC+”,同时将该评级列入负面信用观察名单。9月22日,惠誉将新力的长期发行人违约评级从“B+”下调至“CCC”,并将其高级无抵押评级及回收率评级从“B+/RR4”下调至“CCC-/RR5”。9月23日,联合国际也将新力控股的国际长期发行人评级从“BB-”下调至“CCC+”。同时将新力发行的高级无抵押美元票据的发行债务评级从“BB-”下调至“CCC+”,并将继续把公司的评级列入评级负面观察名单。10月5日,标普再度下调新力控股评级,由“CCC+”降至“CC”。

新力控股在地产行业中处于什么地位?

(一)位于整个地产行业40-50强左右

如果按照克而瑞公布的销售金额与销售面积数据,则会发现新力大致排在地产行业的第40位左右,且比较稳定。2019年和2020年,新力控股分别销售金额分别达到680.40亿元和803.50亿元(均位居第42位),销售面积则分别达到440.80万平方米和486.70万平方米(分别位居第40位和第47位)。因此,可以把新力控股当成前40强地产企业。

资料来源:作者整理、Wind、克而瑞

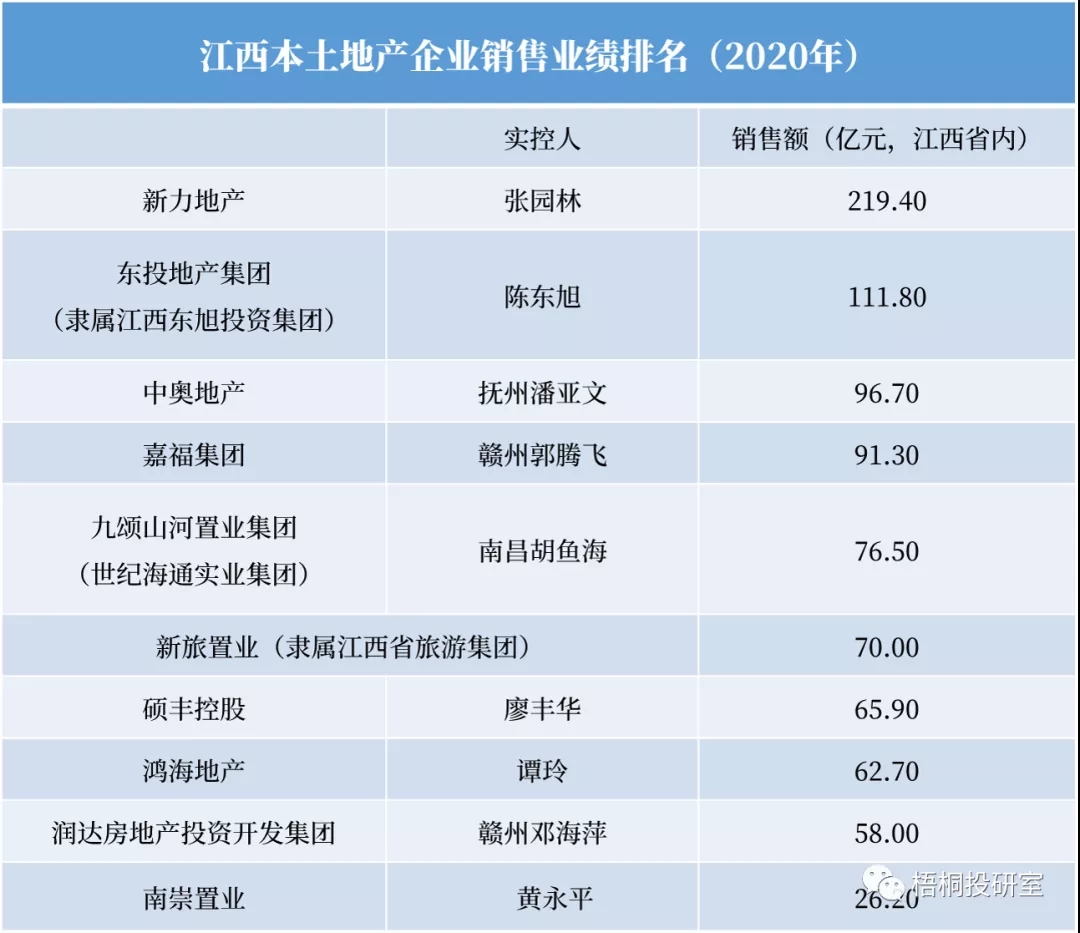

(二)江西省本土最大地产企业

各种数据显示,新力地产为江西省本土最大地产企业,也是江西省域内销售面积最大的房企业。目前江西省本土地产企业主要有新力地产(实控人为张园林)、东投地产集团(实控人为陈东旭)、中奥地产(实控人为潘亚文)、嘉福集团(实控人为郭腾飞)、九颂山河置业集团(实控人为胡鱼海)、硕丰控股(实控人为廖丰华)、新旅置业(隶属江西省旅游集团)、润达房地产投资开发集团(实控人为邓海萍)、南崇集团以及鸿海地产等。

不过,虽然本土地产企业并不缺乏,但在全国百强地产企业中,江西本土地产企业中却只有新力地产入围,东投地产集团、九颂山河、中奥地产等则位于百强以外,整体实力并不强。因此新力地产是名副其实的江西本土龙头地产企业。

资料来源:江西省房地产业协会

揭秘新力控股体系

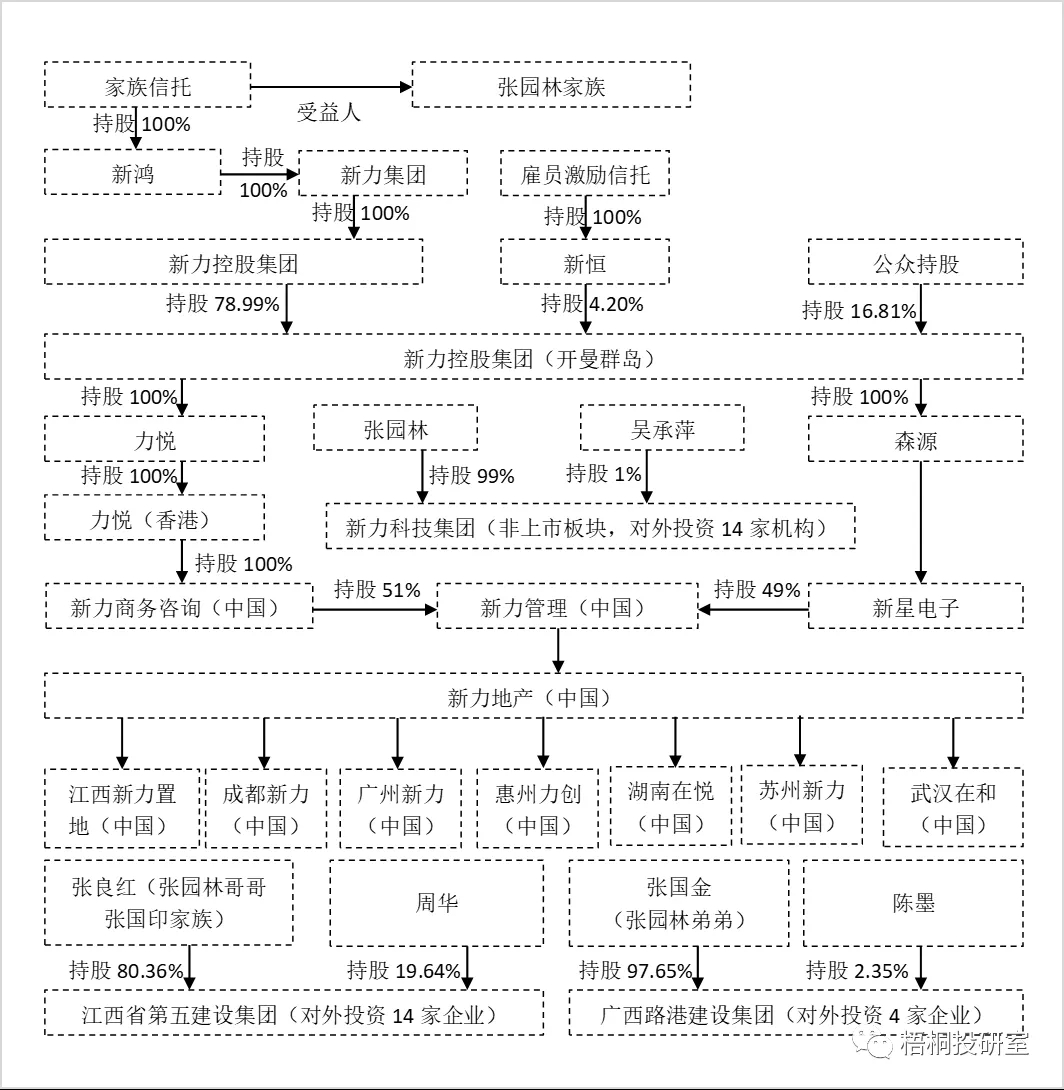

(一)2010年成立、2014年张园林100%控股,至今不过十余年时间

新力控股的实控人为张园林。2010年3月新力置地成立(新力控股的前身),并于同年开发了首个住宅物业项目——南昌帝泊湾,从此在南昌地区的地产行业中获得一席之地。随后经过2010年8月、2014年3月的两次股权转让操作,张园林实现了对新力置地的100%股权控制。这样看来,新力的成立至今不过十余年时间,而张园林全面控制新力至今亦不过六年的时间。

但恰恰是这十年的时间,新力合约销售额达到1137.36亿元,在全国地产企业的排名中跃居至40位左右,并一跃成为江西本土最大地产企业。

(二)动作频繁:2016年出江西、2017年总部迁移至上海、2019年上市

自2010年成立以来,新力的发展便进入快节奏,成立当年便开发首个住宅行业(即南昌帝泊湾),2013年开发首个商业项目(即南昌新力中心)。2016年开始业务范围进一步拓展至苏州、惠州及武汉等江西省外地区,开始谋求全国布局;2017年6月新力将总部迁移至上海,2019年11月实现在港股挂牌上市。截至2020年底,新力合约销售额达到1137.36亿元,迈过千亿大关。

资料来源:作者整理

(三)张园林两大体系:新力科技(非上市平台)与新力控股(上市平台)

目前张园林旗下主要有两大体系,即非上市平台的新力科技以及上市平台新力控股(旗下新力地产),而上市平台基本是由非上市平台旗下公司间接控制。目前新力科技由张园林持股99%、吴承萍持股1%(张园林妻子),旗下拥有教育、商业、物业等板块,其中以有家实业最为出名。有家实业是由新力集团首期注资10亿元创办的连锁便利店品牌,自2017年5月从南昌起步,至今已经发展到武汉、长沙、广州、深圳、佛山六座城市,2021年全国门店数将突破1000家,2021年中国便利店TOP百强排名第25位。

通过上述两大平台的构建,张园林家族可以很方便地控制地产板块和非地产板块并在各个体系之间进行资产腾挪。

(四)张园林家族三大平台:新力、广西路港以及江西五建

除张园林旗下的新力体系外,张园林家族实际上还有两大平台,分别为其哥哥张国印旗下的江西省第五建设集团以及其弟弟张国金旗下的广西路港建设集团,张氏家族可以通过这三大平台进行项目输送、承接以及账务调整等操作。

(五)旗下物业公司港股上市中止,亦曾参股江西首家地方AMC

新力下面也有一个物业公司,即新力物业(集团),不过目前受新力事件影响,已停止了赴港上市的计划,正在寻求转让给第三方。与此同时,新力曾经也参股过江西首家地方AMC,2019年 6月,新力科技分别从南昌百树教育集团、江西中投电力设备、江西一德投资集团受让3家公司持有的江西金融资产10%、14%、10%股权(合计34%),不过有2020年7月新力便决定清仓所持股份,这背后可能有着难以明说的原因。

新力控股经营情况如何?

(一)业务分布在四大经济区域,江西本土仍是收益来源大头

如果按土储分布情况来看,新力控股主要分布在江西省、粤港澳大湾区、长三角地区以及华中华西核心城市,其中江西省与粤港澳大湾区各占1/3左右,长三角与其它地区各占1/5左右。不过从销售额及收益贡献来看,江西省仍是大头。

(二)往来银行比较稳定,民生、中信、平安以及永隆银行居首

新力控股的往来银行比较稳定,前四大往来银行分别为民生银行、中信银行、平安银行以及招商永隆银行,紧随其后的是中国银行(香港)、建行(亚洲)和恒生银行,这些银行的政策调整以及监管态度变化一定程度上会影响新力控股。

资料来源:作者整理

(三)规模跨过千亿大关,上市之后业绩指标有点跟不上

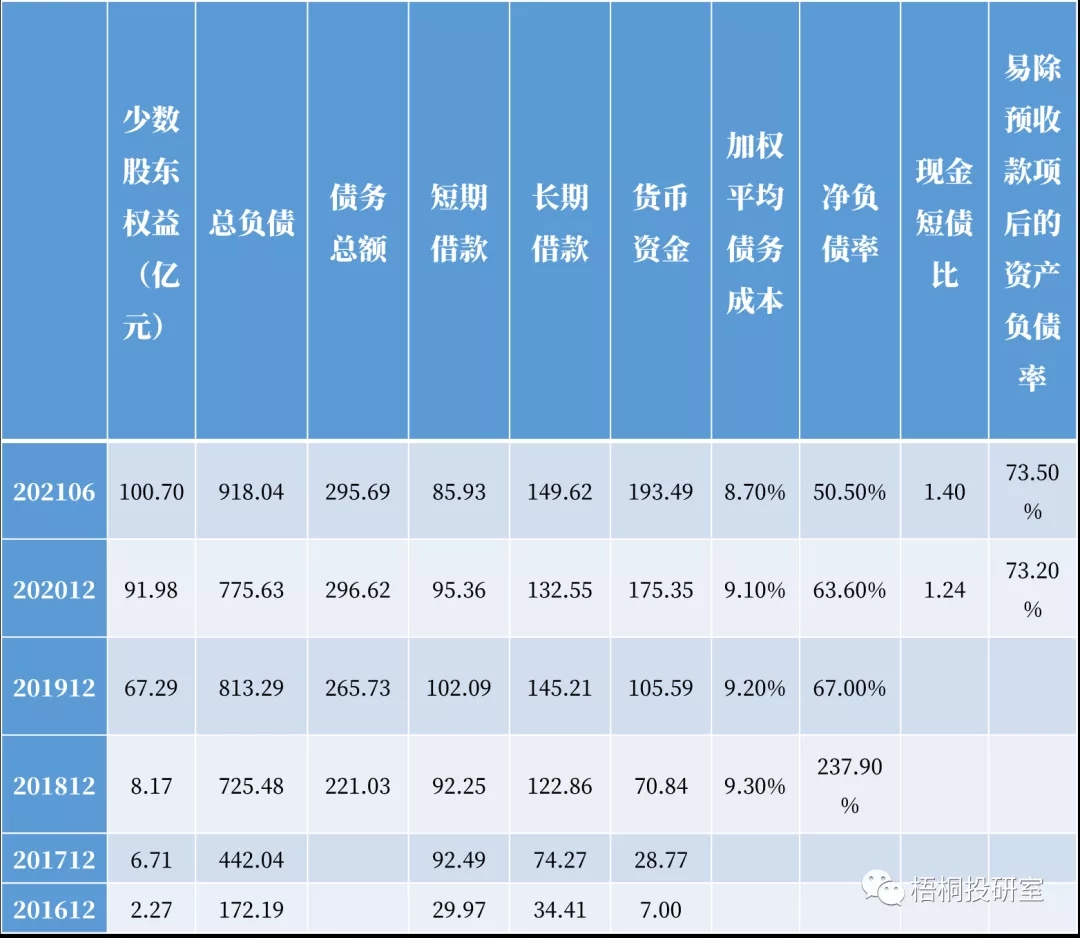

截至2021年6月底,新力控股总资产达到1120.38亿元,首次突破1000亿元大关,较2016年底的200.20亿元来看,这几年可以说规模增长迅猛。不过上市之后的新力规模,业绩指标却有点跟不上,2020年归母净利润同比仅增长2.56%、今年上半年净利润则下降19.09%。

(四)表面上看债务压力尚可,三道红线中仅踩一道

今年上半年,新力控股的资产负债率为81.94%,在内地地产行业中尚可,同时其三道红线也仅7踩一道,且今年上半年净负债率、现金短债比较2020年底均有明显改善。因此从表面的数据来看,新力控股的债务压力似乎并不大。

其中,净负债率=(债务总额-现金及银行存款)/权益总额

新力控股的自身隐忧比较突出

(一)融资成本整体较高

虽然其债务压力表现上看并不大,但从其融资成本来看,却非常值得警惕。2018-2020年期间,新力的加权平均债务成本分别为9.30%、9.20%和9.10%,即便今年上半年进一步降至8.70%,但也不算低。特别是,考虑到其发债成本在8-11%之间,意味其信贷融资成本应在8%左右,因此实际债务压力是客观存在的。

(二)上市后净负债率、少数股东权益等部分指标出现非常值得关注的异常

2018年新力控股的净负债率高达237.90%,2019年上市后则直接降至67%的水平,这背后的关键是少数股东权益在其中起到了很大的作用。具体看,2018年新力的少数股东权益仅为8.17亿元,2019年则大幅增至67.29亿元(一年的时间净增了59.12亿元),2020年12月底与2021年6月底进一步增至91.98亿元和100.70亿元。我们理解,这里的少数股东权益应以明股实债类融资为主,即新力通过私募基金等形式获得了明股实债类的融资,以达到降负债的目标。

(三)融资能力下降明显,对关联方垫款依赖较高

1、从新力从金融机构的融资情况来看,其融资能力下降还是很明显的。2018-2020年期间,新力的融资活动所得现金流净额分别为38.25亿元、166.25亿元和25.13亿元,今年上半年则是为-22.53亿元。其中,就从银行及其它金融机构获得的融资来看,2018-2020年分别为47.65亿元、32.19亿元和-20.15亿元,今年上半年则为-22.51亿元,同时今年上半年新力从债券市场获得的净融额实际上也是负的。这意味着银行及其他金融机构对新力的支持力度实际上是下降的,即新力从金融机构借入的款项小于归还的款项,且缺口越来越大。

2、而从关联方往来来看,2019年关联方对新力的垫款规模高达477亿元、今年上半年关联公司垫款则为21.23亿元,则表明新力的关联公司在特殊时期实际上充当着为新力输血的功能。

资料来源:作者整理

(四)市值下降明显,未来有可能会退市

上市首日新力的市值达到139.41亿元,高点时曾达到150亿元以上,而张园林家族也因此入选胡润全球富豪榜,不过按照最新0.50港元/股计算,目前新力的市值已降至17.85亿元,较上市首日大幅缩水87%以上。考虑到未来维护上市成本仍然较高,通过上市平台融资的难度也会比较高,我们认为新力控股继续维持上市地位的必要性实际上已经不高,未来有可能会选择退市。

(五)尚有8只存量债券,10月18-19日是关键

从目前存量债券来看,新力控股有3只存量美元债债(合计7.10亿美元),新力地产集团有4只私募债(合计10.40亿元人民币)和1只ABS(合计7.27亿元)。其中,10月18日有1只美元债到期(金额为2.50亿美元、利率为9.50%),10月19日有1只私募债到期(金额 0.34亿元人民币、利率为7%)。

这意味着10月18-19日对新力而言很关键,大概率会违约。

资料来源:作者整理、Wind

细究来看新力控股在江西可能没那么重要

之前已经分析过河南本土最大地产企业建业,我们认为和建业在河南的地位来说,新力控股在江西的地位实际上并没有那么高,也没有那么重要。

(一)河南建业扎根河南本地,其员工及项目基本均位于河南省内。而新力的作业区域覆盖四大区域、江西仅占1/3不到,项目在江西省外亦有较多分布,且总部已迁移至上海。

(二)河南建业的员工数量达到2.80万人,而新力的员工数量仅有3527人,二者的影响不可同日而语。

(三)河南建业旗下的资产较多且相对优质,而新力旗下实际上只有新力地产、新力物业以及有家便利店等三类主体,涉及的领域并不多,影响可控。

(四)江西本土金融机构对新力的支持似乎不够,尚未看到江西银行、九江银行等本土银行对新力的支持。同时考虑到2020年出清江西首家地方AMC股权事宜,我们理解新力与江西本土金融机构之间的关系可能没那么和谐。

因此,处于困境中的新力,可能无法获得来自江西当地政府的救助,只能自食其力。而近期张园林在出售旗下项目股权的同时,也正与相关方(如碧桂园、金科智慧服务)洽谈出售新力物业事宜,以实现资金回笼,解决债务压力。